大博医疗“天量”限售股解禁临近 财务数据屡遭质询

近日,大博医疗(101.170, -2.33, -2.25%)因高存货等问题被监管质询。

近年大博医疗业绩与市值表现“双丰收”。一方面,公司自上市以来业绩持续两年保持较高成长;另一方面,公司市值也大幅上涨,今年至8月4日收盘时,其股价涨幅超过70%,市值超过400亿元。

然而,尽管其业绩及市值表现靓丽,但是其三大问题需引起关注。第一,大博医疗业绩靓丽背后财务数据却“异常”,自上市以来,大博医疗财报屡遭监管问询;第二,随着“两票制”政策逐步普及,高盈利可持续性或值得推敲;第三,公司9月将迎来限售股海量解禁,解禁股占总股本近九成,解禁后股价是否存在回撤风险或值得警惕。

高库存被质询 Q1业绩竟“一枝独秀”

大博医疗主营业务系医用高值耗材的生产、研发与销售,主要产品为骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材。2017年至2019年,公司营业收入分别为5.94亿元、7.72亿元、12.57亿元,对应增速分别为28.39%、30.04%、62.77%,年复合增长率高达45%;归母净利分别2.96亿元、3.71亿元、4.65亿元,年复合增长率为25%。

来源:鹰眼预警

来源:鹰眼预警

尽管公司业绩表现高增长,但是其财务数据却表现“另类”。

一方面,公司高成长背后存货与应收“双高”, 主要体现在增速与占比层面。

2019年年报显示,公司存货与应收账款分别为4.57亿元和2.37亿元,两者之和占当期收入之比为55%。

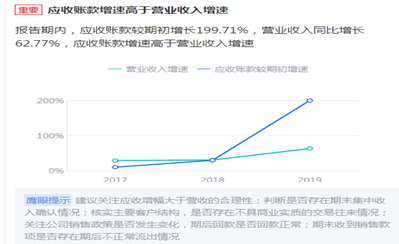

从增速看,根据鹰眼预警显示,报告期内,应收账款较期初增长199.71%,营业收入同比增长62.77%,应收账款增速高于营业收入增速;存货较期初增长72.85%,营业成本同比增长19.47%,存货增速远高于营业成本增速。

来源:鹰眼预警

来源:鹰眼预警

来源:鹰眼预警

来源:鹰眼预警

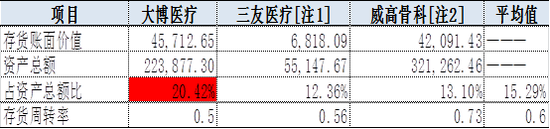

从占比看,公司存货占比远高于同行。2019年期末公司存货账面价值占资产总额比 20.42%,而同期三友医疗(69.500, -2.89, -3.99%)与威高骨科该指标分别为12.36%和13.1%。数据表明,公司存货占比远高于同行水平。

来源:公告

来源:公告

值得一提的是,存货持续走高屡遭监管问询。对此,公司回复问询称主要因生产需求备货造成。

另一方面,今年一季度疫情期间其业绩表现可谓“一枝独秀”,增长远超同行。

2020年一季报显示,大博医疗营业收入为2.3亿元,同比增长5.89%。而与公司业务最为接近的三友医疗今年一季度营业收入增速同比下降30.59%,公司称主要受疫情影响。需要指出的是,大博医疗目前仍主要以经销商为主,经销占比超七成,而三友医疗2019 年直销和配送模式收入占比达 55.86%,公司配送模式收入占比为 27.64%。大博医疗一枝独秀背后是经销压货还是另有其他原因我们不得而知。

值得一提的是,凯利泰(25.250, -1.15, -4.36%)所属细分行业为骨科脊柱类微创介入医疗器械行业,其一季度收入下降幅度超20%,下降幅度与三友医疗相近,其称主要因其产品相关的终端医院的门诊量和手术量均大幅减少,医院诊疗服务减少导致公司经营的各类产品的销售收入相应下降。

销售费用吞噬盈利 高盈利可持续性面临挑战

报告期内,公司毛利率走高,但是其净利率走低。“一高一低”数据背后或折射出“两票制”政策对公司未来高盈利能力可持续性构成了一定挑战。

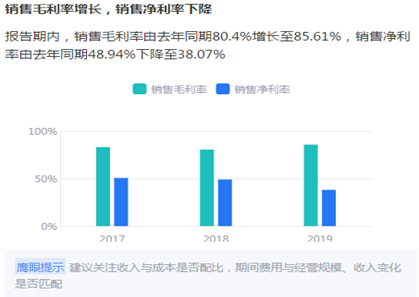

鹰眼预警显示,2019年报告期内,销售毛利率由去年同期80.4%增长至85.61%,销售净利率由去年同期48.94%下降至38.07%。

来源:鹰眼预警

来源:鹰眼预警

2017年至2019年,公司销售净利率分别为50.6%、48.94%和38.07%。这持续走低背后或与两票制落地销售费用大增有关。

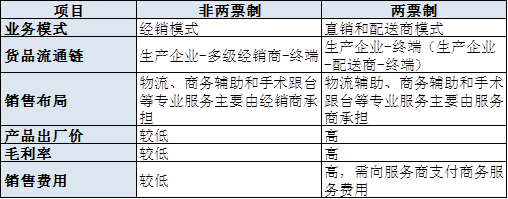

2018 年起,陕西、安徽等部分省份针对医疗器械行业已开始全面推广实施“两票制”,在“两票制”实施之前,市场推广方面,公司的产品销售主要通过各地的经销商负责。“两票制”实施后,由于配送经销商仅承担配送职能,原由经销商承担的推广由公司自主或委托各地专业的医疗器械推广服务公司提供。

两票制区域和非两票制区域销售的差异主要体现在以下两点:

一是毛利率差异。两票制业务的出厂价等于或接近进院价,非两票制业务的出厂价为销售给经销商的价格。两者存在较大差异,进而导致毛利率显著不同。

二是销售费用差异。两票制模式下出厂价较高,但生产商需聘请服务商完成订单获取、物流辅助、跟台、商务辅助等原本由经销商承担的专业服务,导致两票制业务中销售费用显著提高。非两票制模式下,经销商以较低的出厂价采购,由经销商承担了上述专业服务。

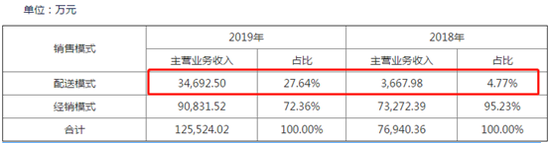

在两票制普及过程中,公司配送模式收入占比由2018年的4.77%上升至2019年的27.64%。其销售费用也随之暴涨。2019年报告期公司发生销售费用 4.10 亿元,较上年同期大幅增长 238.86%。

来源:公告

来源:公告

需要指出的是,销售费用大幅吞噬公司利润。2019 年度,公司配送模式下实现的营业收入为3.47亿元,较 2018 年配送模式收入增加3.1亿元,相应公司市场开发及技术服务费也大幅增加,公司需聘请专门的服务商提供手术跟台、物流辅助等专业服务,并支付相应的服务费,2019 年度发生的该项费用支出增加约2.45亿元。新增销售费用与新增收入之比为79%,换言之,新增销售费用吞噬近八成新增收入。随着配送模式收入占比进一步加大,其销售费用或对公司盈利能力产生一定挑战。

值得一提的是,7月23日,国务院办公厅发布关于印发深化医药卫生体制改革2020年下半年重点工作任务的通知。通知提出,完善药品耗材采购政策,有序扩大国家组织集中采购和使用药品品种范围,开展高值医用耗材集中采购试点。如果该政策逐步实施,一定程度能降低销售费用,但公司相应售价也将大概率下降。

天量限售股解禁临近

值得一提的是,公司限售股将在九月解禁。根据wind数据显示,9月22日,公司天量限售股将解禁,该股份数量占解禁后流通股数量之比为89.87%。

来源:wind

来源:wind

在国内很多上市公司都会拥有大批量的限售股,这些股票在达到一定条件之后,就会解禁上市流通,那当这些限售股进入股市流通的时候,对于个股来说意味着什么呢?限售股上市流通是利好还是利空?

业内人士表示,需要具体问题具体分析,通常情况下限售股可流通会增加市场的抛售压力,对于投资者来说也就是利空类的消息。而另一方面,可能会出现限售股利益方了能让抛售的价格高一些,会想办法将股票价格做上去,这对于投资用户来说就是利好。

此外,业内人士表示,如果一只股票比上市初期大涨几倍甚至十几倍而公司基本面又是不太好的话,大小非减持的欲望就非常强烈,相反,涨得不多的话,减持欲望就大大降低。同时其强调解禁与减持是两码事。天量解禁不等于天量减持,解禁是一瞬间完成,但减持是一个长期过程。

最后其对股民建议是尽量避开解禁股。其表示次新股当中有相当一部分是接近解禁期的,这些股票我们可以主动避开,这也是参与次新股必须注意的。