口子窖高档酒受损严重,Q2业绩继续双位数下滑,机构称情况真实

日前,四家安徽白酒上市公司都已经公开了2020年上半年业绩报告,收入、利润都在下滑之中,业界认为,如果下半年再不能扭转颓势,徽酒未来发展难度就会更大了。

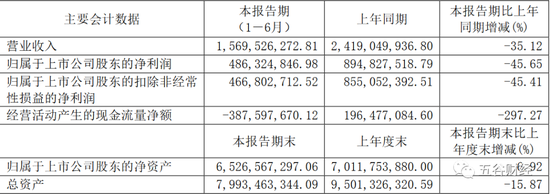

数据显示,2020年上半年,口子窖(52.950, -1.59, -2.92%)实现营业收入约为15.7亿元,与去年同期24.19亿元相比,下滑35%;归属于上市公司股东的净利润约为4.86亿元,相较于2019年上半年8.95亿元,下滑46%左右。

虽然与2020年第一季度相比,口子窖2020年第二季度收入、利润表现有所改善,但是,依然还是双位数下滑势头。

对此,口子窖方面表示,2020年,随着疫情的出现,全国宏观经济下行压力加大,白酒行业发展也面临重大考验;上半年以来,公司一手抓疫情防控,一手抓复工复产,企业生产经营有序恢复。

中信证券(30.330, -0.32, -1.04%)在研报中指出,虽然本次疫情对白酒市场冲击致使业绩短暂承压,但口子窖稳扎稳打没有对渠道施加过大压力,因此并未影响到核心经销商对渠道掌控力度,也并未动摇口子窖在省内的基本盘,未来伴随整个市场的逐步恢复和需求回暖,口子窖也有望快速恢复。

高档产品受损严重

自从2020年3月以来,国内居民的工作、生活都已恢复常态,消费信心得到了提振,但是,由于第一季度导致渠道库存积压,白酒行业第二季度仍在去库存之中,业绩表现依然欠佳。

数据显示,2020年第一季度,口子窖实现营业收入接近7.78亿元,与去年同期13.62亿元相比,降幅在43%左右;归属于上市公司股东的净利润约为2.43亿元,相较于2019年第一季度5.45亿元,降幅在55%左右。

《五谷财经》粗略计算一下,2020年第二季度,口子窖实现营业收入约为7.92亿元,与去年同期10.57亿元,下滑25%左右;归属于上市公司股东的净利润2.43亿元,相较于2019年第二季度3.5亿元,降幅在31%左右。

“第二季度收入下滑幅度放缓,高档产品受损较严重,口子窖上半年一直未要求刚性考核,因此收入、业绩增长情况真实,后续改善弹性大。”开源证券在研报中称。

公告显示,2020年上半年,口子窖旗下高档白酒、中档白酒和低档白酒,分别实现销售收入约为14.9亿、0.246亿和0.318亿元,同比降幅各在35%、64%和32%左右。

作为口子窖收入“顶梁柱”的高档白酒,成为了拖累口子窖收入表现的主要因素,同时,高、中、低档白酒收入“清一色”都在萎缩之中。

上半年,受疫情影响,白酒市场营销压力较大,口子窖及时调整营销战略,一方面,以品牌文化建设为核心,对品牌文化系统梳理,以新媒体和传统媒体相结合的方式,加大品牌宣传推广力度,不断提升品牌知名度。另一方面,坚持“一个中心,两个基本点”的市场策略,精准布局销售市场。

然而,2020年上半年,口子窖来自安徽省内和省外的销售收入各自约为11.76亿和3.71亿元,降幅各在39%和21%左右。可见口子窖的省内市场萎缩情况更为严重!

但是,口子窖方面认为,公司在安徽省内市场继续实施“一地一策”战略,全面参与市场竞争;安徽省外市场充分激发经销商活力,继续加强战略市场建设,明确产品定位,巩固核心渠道,强化营销队伍培训管理,为开拓全国市场奠定了扎实基础。

二季度经营现金仍为负数

与古井贡酒(223.000, -2.90, -1.28%)不同,口子窖不仅收入、利润在下滑之中,经营现金也在大幅萎缩之中,这让投资者为其捏了一把汗。

2020年上半年,口子窖经营活动产生的现金流量净额仍为负数,约为-3.88亿元,与去年同期1.97亿元相比,降幅在297%左右。

对此,口子窖方面在公告中指出,主要系本期销售商品收到的现金减少,且上年实现的税金于本期缴纳所致。

而2020年第一季度,口子窖经营活动产生的现金流量净额约为-2.95亿元,相较于去年同期0.65亿元,降幅在555%左右。

《五谷财经》粗略计算一下,2020年第二季度,口子窖经营活动产生的现金流量净额约为-0.93亿元,与去年同期1.32亿元相比,降幅在170%左右。

虽然2020年第二季度,口子窖经营活动产生的现金流量净额的同比下滑幅度得到了缓解,但是,净额依然还是负数。

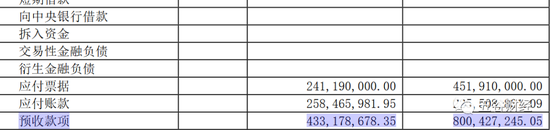

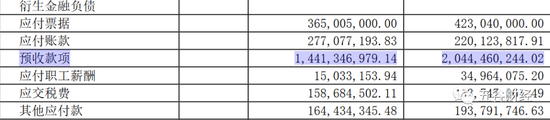

除此之外,还有一个关键的财务指标,也可以折射出口子窖的产品动销不容乐观,那就是预收款项,被称为白酒企业的“蓄水池”。

据统计,2019年末、2020年第一季度、2020年上半年末,口子窖的预收款项分别约为8亿、4.54亿和4.33亿元,对比一下就知道,在持续减少之中。

另外,2019年上半年末,口子窖的预收款项高达14.41亿元,而2020年上半年末则只有4.33亿元,减少额度在10亿元之上。

但是,开源证券方面坚信,口子窖是安徽省内市占率第二的品牌,品牌高度仍存、厂商关系稳定、消费者基本盘稳固,仍具有相当的竞争实力,并看好口子窖下半年开始的改善弹性。