“双减”后出货量明显下滑,读书郎日子不好过

智能学习设备是近年来的风口行业,叠加2021年7月“双减”政策落地后,K12课外辅导行业一夜消失,市场普遍认为智能学习设备会迎来一个发展期。

但事实真的如此吗?

主营学习机的读书郎教育集团(下称“读书郎”)近期向港交所第三次递交了招股书,从招股书情况来看,读书郎“双减”之后的日子并不好过。

成本压力大增

读书郎的业务主要分为两个部分,一部分是销售包括个人平板、可穿戴产品和智慧课堂等的智能学习设备;另一部分是提供智能学习设备中嵌入的教辅资源。值得注意的是,读书郎的教辅资源并不直接向用户收费,而是以成本和利润加成的方式体现在这些智能学习设备的售价之中。因此,以教辅资源带动平板电脑的销售,成了读书郎学习机独特的盈利密码。

读书郎最主要的盈利贡献来自平板学习机,2021年个人平板贡献营业收入7.05亿元,占总营收的86.9%,相比2020年增长6%。其中,有5.7亿是来自设备的贡献,其余1.3亿元是来自教辅资料和服务的贡献。当然,这个数字是基于公司的会计估计。

受芯片短缺以及显示屏涨价影响,读书郎去年原材料成本大幅上涨,综合毛利率从27.5%下降到20.8%。其中,占比最大的平板产品毛利率从2020年的19.7%下降到2021年的9%。这也导致公司个人平板教辅资料和服务贡献的毛利第一次超过平板设备贡献的毛利。2021年,读书郎教辅资料贡献毛利增长20%达到8900万元,而平板设备的毛利只有5100万元,比2020年缩水一半。

图片来源:招股书

图片来源:招股书

2021年,行业内“缺芯”甚至影响了读书郎供货,不少需求也因此流失。目前行业内“缺芯”情况虽有所缓解,但芯片和显示器价格仍在高位,未来公司成本压力仍会存在。

护城河受影响

读书郎的智能学习平板零售价在2000元到5000元之间,相比同价位的其他智能平板并没有优势。而且,该产品产量小,对上游原材料的谈判能力有限,无法形成规模效应,以设备端不足10%的毛利率水平看,学习机并不是一门好生意。

但内嵌教辅资料之后,以内容带动设备的销售也可以提高读书郎学习机的零售价格。目前,读书郎的净利率大约在10%左右。

教辅内容才是读书郎的核心竞争力。为此,公司设立了自己的教育科技研究院,拥有248名(全职和兼职)专门负责教辅资源研发的人员,并聘请201人的外部团队负责精准教学的教辅资源研发。读书郎还与黄冈当地的一家教育机构合作,并在北京、中山和珠海自营另外三个分支机构。此外,读书郎也提供部分第三方机构的教辅内容。

2021年,读书郎支付生产及教辅人员的薪酬3000万元,同比增长15%;支付内容授权费1700万元,同比增长21%。增速均超过公司营业收入增速。照此趋势发展,读书郎的毛利率会继续承压。

读书郎额面临来自“双减”政策的压力。“双减”政策发布后,公司直播课程受到影响。根据相关规定,提供直播课程需向政府主管机关登记为非营利性机构,并且获得办学许可证。此类课程不得在节假日和工作日晚上9点之后提供。另外,政策还提倡提供免费教辅资源。

受此影响,读书郎在招股书中表示自主录制的直播课已经全面停止,所有课程转为录播形式。读书郎还停止了和精选付费课程合作。直播改录播之后,不仅影响原本的学习体验,也增加了产品的可替代性。

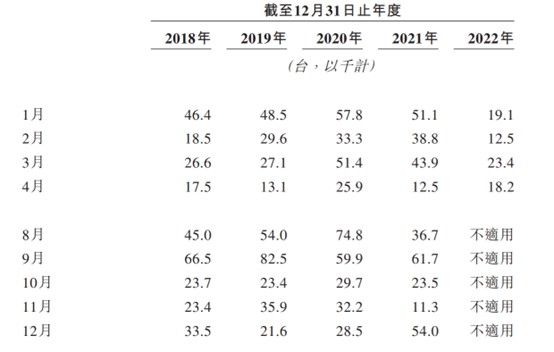

“双减”之后,读书郎个人平板的出货量明显下降。从2021年8月(“双减”出台)到12月,公司个人平板出货量为18.7万台,比2020年同期减少3.8万台。今年前4个月,公司个人平板出货量为7.3万台,只有2020年同期出货量的一半。

同期,也有部分经销商取消订单。2021年8月至12月,经销商取消个人平板订单总额约540万元,包括2759台学生个人平板。今年前4个月,经销商取消个人平板的订单额为90万元,约 650台个人平板。

图片来源:招股书

图片来源:招股书

绕道第三方“救急”

为了不影响个人平板的用户体验,读书郎正着手引进第三方教辅资源,继续直播课程。

读书郎表示,会严格审核第三方教辅机构的资质,第三方持须持有有效的办学许可证(非营利性)并且其相关教辅资源已在全国校外教育培训监管与服务综合平台正式登记。例如,原本作为读书郎内嵌教辅内容的黄冈名师直播课程,现在已经挪到了外部应用“黄冈互动”APP中。使用读书郎个人平板的用户仍可以观看直播课程,甚至还存在暑假班、寒假班等课程。

长期来看,绕道第三方并不利于读书郎巩固自己的护城河。由自己的教研团队录制直播课程可以保障内容的独家性。第三方机构的可能并不具有独家性,甚至这些APP也可以在苹果或者安卓平台使用。失去独家内容加持,读书郎学习机和普通智能平板的差距将大幅拉近。而且,由于教辅资质认定严格,掌握优质教学内容的第三方的话语权将显著提升。未来,读书郎获取内容授权的成本恐怕也会增加。

除了护城河不明显,学习机这一市场的竞争也越来越激烈。首先,K12的学生人数呈下降趋势。其次,读书郎在同行中的竞争也不占优势。按零售市值计算,读书郎市场占有率只有6.1%,位列全行业第二位,但距离第一位的28.9%有较大差距。读书郎和第三到五位的差距并没有拉开,未来竞争依然激烈。

图片来源:招股书

图片来源:招股书

值得一提的是,读书郎在2020年底分红1.6亿元。当年公司净利润只有9200万元,分红后净资产减少至1.78亿元。

对于未来的发展规划,读书郎一方面将大力拓展经销商尤其是注重渠道下沉,开拓三线城市以下市场。另一方面,读书郎将加大设备的研发力度,未来三年计划招聘包括硬件和软件开发工程师在内的80名、180名和240名技术开发人员。目前,读书郎研发人员只有121名。可以看出,在内容优势被削弱的情况下,读书郎正试图增加设备的功能,希望以此重构护城河。

研发团队规模扩大也意味着短期成本的迅速增加,读书郎预计今年净利润将出现下滑。

(文章来源:界面新闻)