净利开始下滑、关联交易频发 “掉队”的东航物流拟申请上市

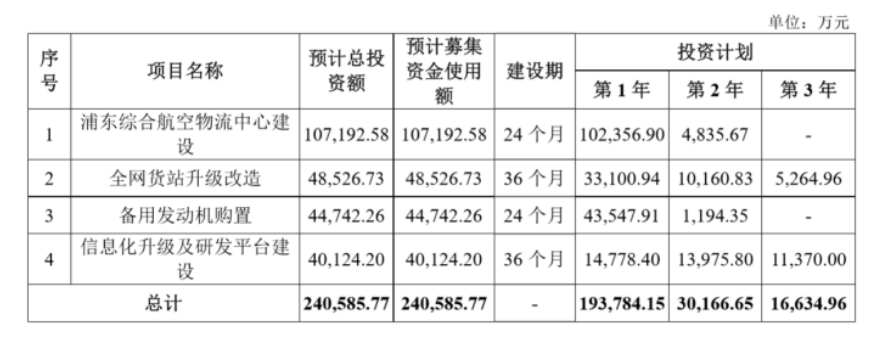

近日,中国证监会网站预先披露东方航空(4.280, 0.01, 0.23%)物流的招股说明书,最新的招股说明书显示,东航物流计划在上海证券交易所主板上市,本次募集资金投资项目,在扣除发行费用后,将均直接应用于东航物流的主营业务的发展,合计24.06亿元。

东航最早进入物流领域可追溯至2002年,当时也是我国航空物流行业发展的第一阶段。虽占得先机,但东航物流却并未抓住,在一番激烈的角逐后,逐渐掉队。

如今业绩下滑,行业地位低下,东航物流的未来似乎难言乐观,与此同时,混改之后产生的关联交易也成为IPO路上的一道障碍。选择此时登陆资本市场的东航物流能否依靠上市,改写航空物流领域的竞争格局呢?

虽占得先机,却逐渐掉队

2002年,东航物流最初成立之时,电子商务刚刚起步,顺丰、中通等民营快递公司尚未崛起,国内快递物流市场正值蓝海之势。

但是,彼时作为东方航空子公司的东航物流,虽然坐拥东方航空的航线资源,却未能抓住市场先机,而是在母公司东方航空大力发展航空客运的背景下沦为配角,业绩表现平平的东航物流与发展顺利的客运业务形成巨大反差。

此后,随着互联网迅速崛起,网络购物促进了国内快递物流行业的快速发展,众多民营企业纷纷涌入快递物流行业攻城略池。

顺丰、韵达、申通等头部企业占领了C端市场的同时,也不断拓展B端市场份额,仅聚焦于B端业务的东航物流,其市场竞争力严重疲软,导致市场份额下降,并未享受到市场红利。

公开资料显示,东航物流尚未从东方航空剥离前的业绩表现惨淡,2013年,东航物流净利润亏损4.63亿元,2014年净利润亏损7500万元。2015年开始,虽然净利润突然超过2亿元,但从其资产总额减少约10亿元,扭亏原因不言自明。

按照东航物流招股书所示,此次IPO所得款项将用于四个方面:综合航空物流中心建设、全网货站升级改造及信息化升级、备用发动机购置及研发平台建设。总金额合共24亿元。

2019年,顺丰、UPS、DHL、联邦快递(FedEx)以及东航物流的营收(按当前汇率计算)分别为1121.93亿元、5159.75亿元、4921.6亿元、4818.18亿元以及112.73亿元,净利润分别为56.25亿元、309.19亿元、215.7亿元、39.7亿元以及8.25亿元。

东航物流在招股书中坦言,从全球物流行业来看,已形成以联邦快递(FedEx)、UPS和DHL为代表的跨国企业作为行业领导者的竞争格局,而东航物流相比大型跨国企业仍存在较大差距。

这或许也是东航物流此次IPO的重要原因,作为国内航空物流业的老前辈,怎会甘心在互联网时代的发展中逐渐掉队,但时过境迁,想在如今的物流红海中杀出一条血路,又谈何容易?

净利开始下滑,营收增速落后同行

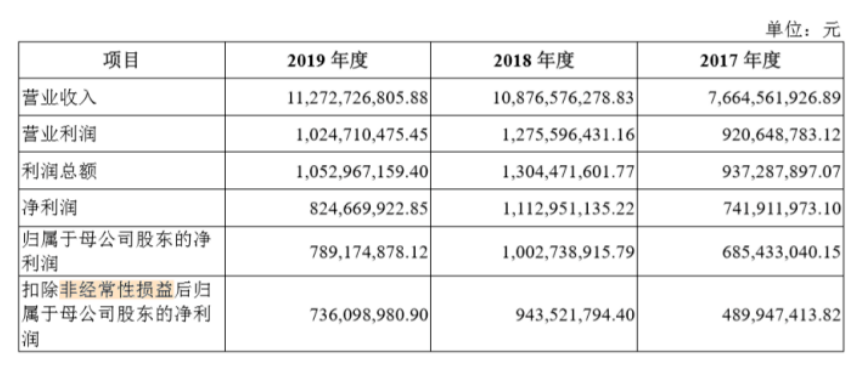

招股书显示,2017年-2019年,东航物流的营业收入分别为76.64亿元、108.76亿元、112.73亿元,归属于母公司股东的净利润分别为6.85亿元、10.03亿元及7.89亿元。

作为从事航空物流综合服务业务的东航物流,公司的业绩主要受来自公司下游客户的停工及开工复工程度及其运输需求量、航空货运行业的运力供给量等因素带来的间接影响。

在国内航空物流业,除了东航物流、国货航、南方航空(5.160, -0.01,-0.19%)等国企外,顺丰、圆通等民营企业也发展迅猛。

《每日财报》梳理相关数据发现,东航物流虽在国内航空物流市场占据一定市场份额,但相比竞争对手,在当下关注度颇高的货机规模、营收等层面,仍存在不小差距。过去几年,东航物流的业绩增速也表现一般。

WIND数据显示,在已经发布的2019年年报的全球航空货运与物流行业的公司中,有36家公司连续三年增长,东航物流2019年增长率为3.64%排在第26位。

报告期内的数据,韵达股份(28.120, -0.73, -2.53%)近三年营收增速分别为36%、39%、148%,排在第1位。同期顺丰控股(55.790, 0.19,0.34%)分别同比增长24%、28%、23%,排在第12位;而东航物流近三年营收增速为31%、42%、3.6%,排名第38位。

除了营收增速不及同行,东航物流的市场占有率在可比公司中也偏低。《每日财报》选取了物流行业中11家业务相近的公司,2019年市场占有率排名榜首的是顺丰控股,为26.71%,而东航物流的市占率为2.68%,排名第十,仅为顺丰的十分之一。

在这十一家公司中,东航物流的资产规模也是最小的,为64.02亿元,行业巨头顺丰控股的资产规模达到925亿元以上,差距悬殊。

资产规模在一定程度上决定了运力大小,国内全货机运力占比前五分别为顺丰、南航货运、国货航、中货航和邮政航空,运力占比分别为21.91%、18.50%、14.72%、12.11%、9.08%。顺丰航空全货机机队数量达到61架,而东航物流总共就9架飞机。

关联交易频发,客机腹舱承包费大增50%

东航物流自2017年开展混合所有制改革,是央企中首批进行混改的试点企业,也是国家民航领域混改试点的首家落地企业。

混改之后给公司带来一定的发展活力,但东航物流也因此与其实控人东航集团在多项业务层面产生大量交集,以致关联交易和同业竞争等棘手问题层出不穷,给公司的IPO之路增添了麻烦。

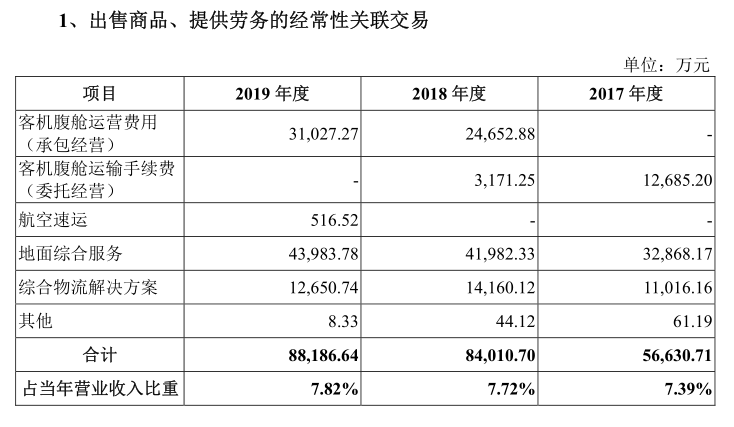

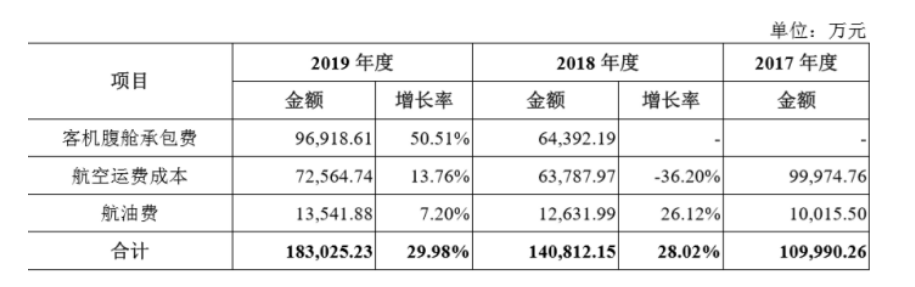

招股书数据显示,东航物流在销售端和采购端均存在关联交易。销售端的经常性关联交易主要是因客机腹舱委托经营、承包经营、向关联方提供地面综合服务及综合物流解决方案等产生。2017年度—2019年度,东航物流经常性关联销售占当年营业收入的比重分别为7.39%、7.72%及7.82%。

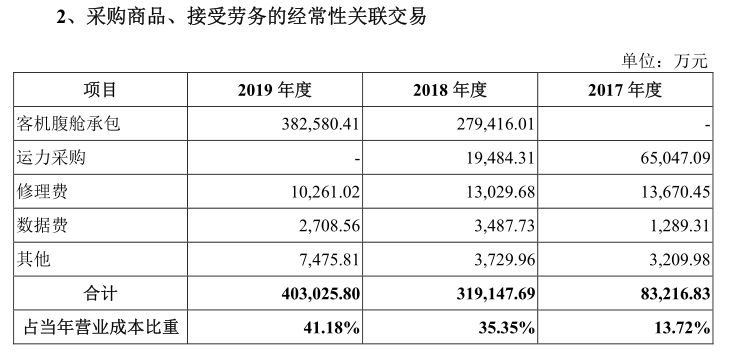

东航物流采购端的经常性关联交易除了自2018年4月起客机腹舱承包经营业务产生的承包费及货站及软件租赁费外,主要为向关联方采购的航空运力、修理服务以及数据服务等。2017年度—2019年度,东航物流经常性关联采购占当年营业成本的比重分别为13.72%、35.35%及41.18%,逐年攀升。

虽然东航物流在招股书中用了一整节的内容来解释其与东航集团之间关联交易存在及其定价的合理性,如会事先经评估机构评估并出具评估报告,并按评估报告确定价格、会参考独立第三方市场价格及收费标准等。

另外值得注意的是,2019年东航物流的腹舱运输承包经营业务毛利亏损1.3亿元,而其承包对象正是东航股份。

该承包模式是由东航物流向东航股份支付承包费,之后货运和运营收入归东航物流所有。而财报中同比大增50.51%的客机腹舱承包费,或许是此项业务亏损的主要原因,大幅涨价原因不免令人起疑。