中金公司:政策力度已接近2020年 期待复苏加速

自去年12月以来,稳增长政策频出,目前总体来看,在财政、货币、房地产需求端的政策宽松力度已经跟2020年相差不大。然而,由于疫情的影响和房地产供给端的风险,政策乘数下降,稳增长的效果尚未充分显现。向前看,随着疫情缓解,政策发力,下半年经济增速有望明显回升,资本市场投资机会也更清晰。

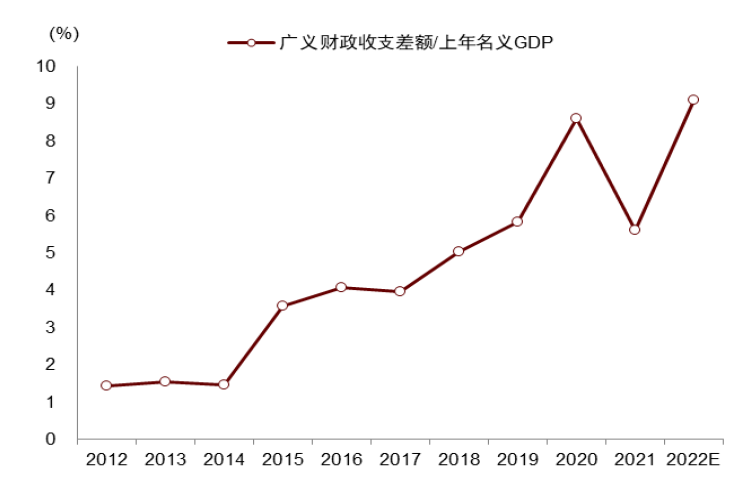

根据预算目标,2022年广义财政收支差额约10.3万亿元,相当于上一年GDP的9.0%,与2020年的规模基本相当。财政对实体经济提供的增量资金基本由政府政策外生决定,每年财政能为实体部门提供的增量资金大体来自于以下几个方面:政府债券融资、存量财政资金的使用、央行利润上缴、社保基金结余。国有资本利润的上缴虽然可以支持财政扩张,但利润的资金本身来自于实体经济,只是将实体经济中的资金进行转移,并不提供增量资金。

2020年政府债券发行8.5万亿元,社保基金收支缺口2000亿元,合计为实体经济提供增量资金8.7万亿元,即使考虑到潜在的结余资金使用,这一数字可能也不会超过8.9万亿元[1],即2020年由财政向私人非金融部门提供的资金相当于上一年(2019年)GDP的8.8-9.0%。

2022年政府债发行规模7.02万亿元,央行利润上缴1.1万亿元,往年结转结余资金使用的规模2万亿元左右。考虑到今年抗疫支出较多,同时国常会已经宣布了3200亿元规模的社保基金缓缴措施,今年社保基金可能不会从非金融私人部门大幅回收资金,甚至有可能为实体部门提供一部分资金。社保基金收入中财政补贴27%、非财政资金收入73%。如果按照社保基金因缓缴政策在今年出现3200亿元的收支缺口,那么按照以上比例,社保金缓缴3200亿元中有2300亿元要依靠社保基金的结余支持。这样计算下来,2022年财政为私人部门提供的增量资金约10.3万亿元,也相当于上一年(2021年)GDP的9.0%。

目前货币政策的宽松力度总体上也接近2020年。信贷资金受信贷供给和信贷需求的影响,信贷供给更多由政策决定,信贷需求部分由政策决定,部分由实体经济的内生决定。今年信贷供给端的政策已经相当宽松,1季度银行系统对非金融部门的债券净增加8.5万亿元、在去年同期高基数的基础上同比多增6294亿元,8.5万亿元的净增量仅略低于2020年1季度的8.7万亿元。从资金价格来看,今年1季度金融机构贷款加权平均利率为4.65%,明显低于2020年1季度的5.08%。量大体持平,价格明显回落,这种情况说明信贷的需求曲线收缩,但是供给曲线扩张。在这里,我们不妨比较一下2021年12月到现在与2020年期间货币政策的对比:

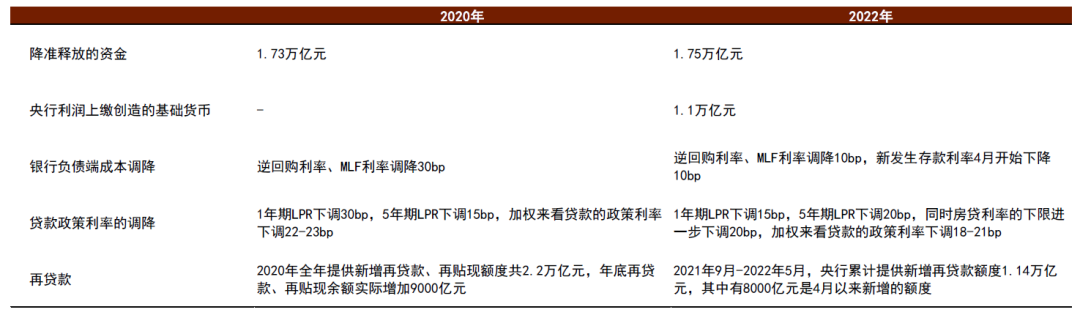

银行负债端成本的降幅不一定低于2020年。2021年至今累计下调逆回购利率、MLF利率10bp,虽然这一降幅低于2020年的30bp的降幅,但是央行表示存款利率改革在4月使得新增存款利率下降10p,考虑到每年新发生存款可能在50万亿元左右,10bp存款利率降幅带来的成本节约可能要远远大于逆回购利率和MLF利率。

从流动性的供应上来讲,2022年供应的绝对量甚至更多。一方面,今年的基础货币供应更充分,从2021年12月到2022年4月,基础货币的降幅为2600亿元,这一降幅要远远低于2019年12月到2020年4月的1.3万亿元,部分要归功于央行的利润上缴(2022年全年央行上缴利润1.1万亿元)。另一方面,准备金率的下降也在提高货币乘数, 2021年12月至今,央行已经累计降准75bp,释放资金1.73万亿元,与2020年上半年降准释放的资金(1.75万亿元)大体相同。

贷款政策利率的加权下调幅度与2020年已经比较接近。2020年1年期LPR下调30bp,5年期LPR下调15bp,加权来看贷款的政策利率下调22-23bp.2022年1年期LPR下调15bp,5年期LPR下调20bp,同时房贷利率的下限进一步下调20bp,加权来看贷款的政策利率下调18-21bp,与2020年的降幅已经比较接近。

再贷款的额度在快速增加,疫情之后明显加速。2020年全年提供新增再贷款、再贴现额度共2.2万亿元,但年底再贷款、再贴现余额实际增加额只是9000亿元。而2021年9月-2022年5月,央行累计提供新增再贷款额度1.14万亿元,其中有8000亿元是4月以来新增的额度,如果再贷款能够有效支持信贷投放,不排除再贷款额度继续上升的可能,再贷款余额增幅不一定低于2020年。

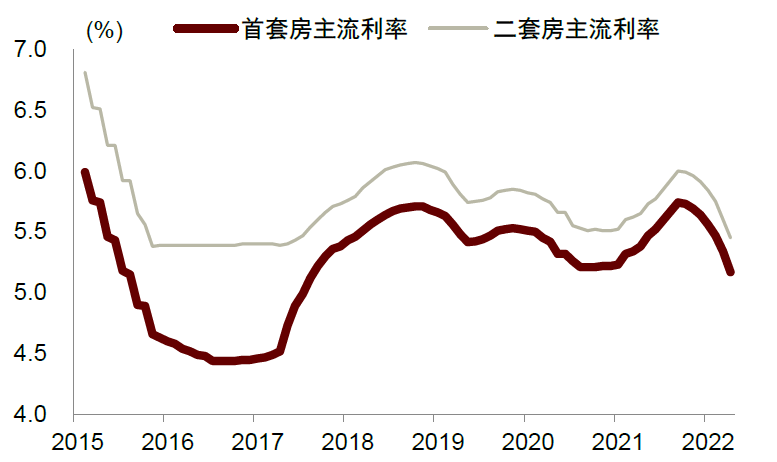

房地产政策方面,今年需求端的支持力度可能已经要强于2020年,甚至有继续加强需求端支持力度的趋势:

金融支持方面,个人房贷利率下限降至4.25%,较2020年的4.65%低40bp.同时新房首付比已低至2020年疫情期,首套和二套房贷利率已低过2020年低点,按揭放款周期已短于2020年。国常会重启2020年疫情期间对遇困个人房贷消费贷在年内延期还本付息的支持政策。

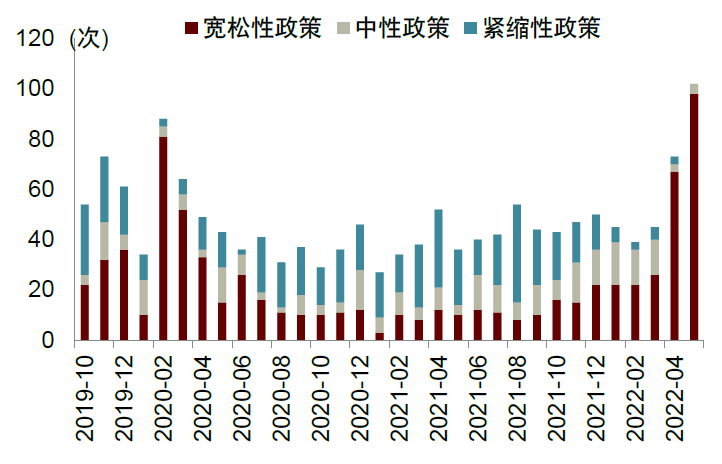

因城施策方面,政治局会议支持各地从实际出发完善政策,各地五限(限贷、限购、限价、限签、限售)、土地拍卖、人才、税费放松力度已超过2020年疫情期间。但是今年跟2020年不同的是,彼时监管聚焦在需求端,而供给端监管没有今年严格。目前开发商风险仍未释放完毕,对风险偏好的提升有不利影响。

此外,政策仍有继续发力的趋势。5月国常会指出,要优化审批,新开工一批水利特别是大型引水灌溉、交通、老旧小区改造、地下综合管廊等项目,引导银行提供规模性长期贷款,启动新一轮农村公路建设改造,支持发行3000亿元铁路建设债券,加大以工代赈力度。此外,国常会要求国家担保基金新增1万亿元业务,分担银行风险,督促银行放贷。央行银保监会也在前不久进一步发文督促中小微企业贷款的发放。

总的来看,目前政策力度总体上与2020年相差不大。但目前市场投资者仍在广泛地担心稳增长政策的效果,其担心的原因主要是聚焦在信贷的需求端以及政策的乘数效果。疫情的发展形势以及房地产供给端的风险,可能确实对政策效果带来不确定性。具体来看:

当疫情仍呈局部反复的态势时,经济难以恢复正常的运转,大量的经济活动因为物理隔离的原因无法进行(包括地产的购买),自然会影响到资金的乘数效果。此外,由于疫情的发展难以预测,具备高度的不确定性,经济主体在此背景下都会按照相对谨慎的方向进行决策。在此背景下,经济总体的储蓄倾向较高,在外观上的体现可能是即使从财政处获得退税资金,企业更愿意把它存起来,而不是进行投资;同样的,企业如果对未来经营状况不确定性,其所借资金可能更多是为了弥补当期的现金压力,比如用于工资的发放,但工人拿到钱之后也可能选择较多进行储蓄。

如前所述,房地产供给端的风险也会传染到需求端。根据中金房地产组的统计,在房地产企业50强中,已经发生实质性违约的企业权益销售额占到25%,债券收益率偏高、市场担忧可能出险的企业销售额占到25%,以上两项合计占到50强房地产权益销售额的50%。同样在这50强房企中,有能力进行并购的企业权益销售额占比为44%,几乎都是大型国企。大型国企也面临较强的杠杆率约束,同时也要考虑自身的健康发展,因此在收购推进上仍然较为缓慢。供给端的风险一方面压制居民的购房意愿,一方面压制拿地与投资的增长。

综上来看,目前经济从处于一个资金供给比较充裕,但是经济活动及风险偏好仍然比较低的状态,对于投资者来说,最佳入场时点比较难以判断。无论是地产端信用问题的解决,还是疫情的发展,二者都具有一定不确定性。房地产一方面要妥善处理房地产开发商的问题,建立长效机制,另一方面又要满足居民的刚性和改善性住房需求、保障购房者的合法权益。疫情则更多是一个自然科学和公共卫生的问题,对于经济学者和投资者来说,对它的预测面临的挑战就更大,即使是专业的公共卫生学者,也很难对疫情发展的终局给出一个确定的判断,甚至难以给出一个较为清晰的概率分布。

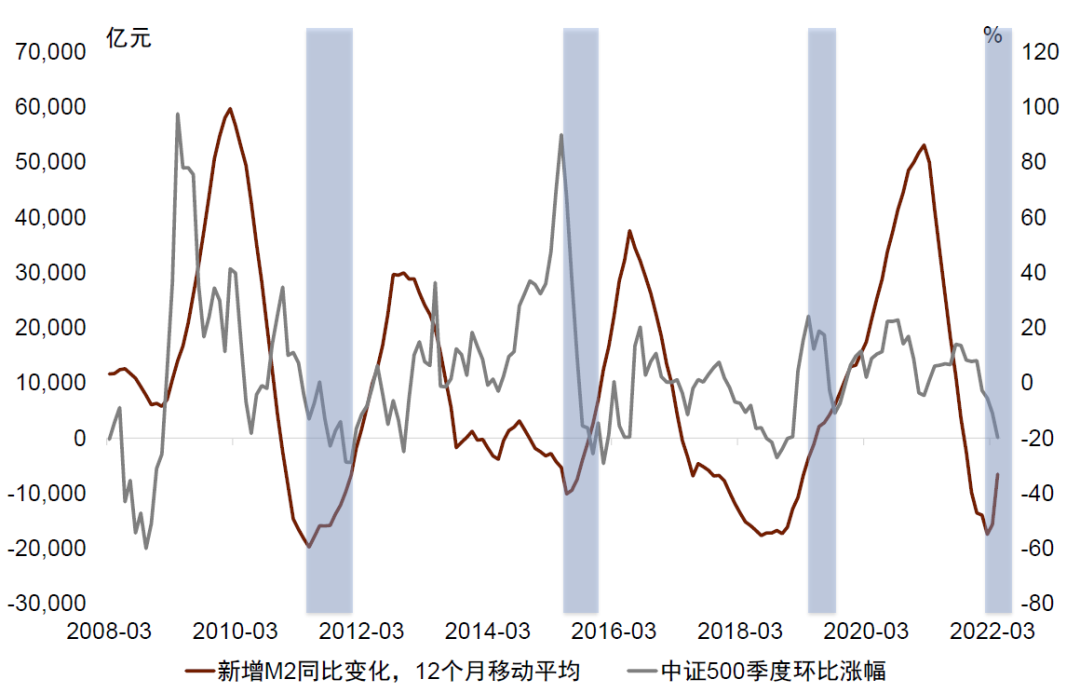

但是,如果我们认为疫情将缓解、房地产总体上逐步改善,而资金在风险下降后不会立刻变得紧张,那么经济与资本市场反弹机会应该不会太遥远。在资本市场方面,历史上来看,新增M2逐步回升而股市跌幅仍在扩大的阶段之后,往往伴随着资产价格的回升。背后的原因在宏观上是比较直观的,M2是存款,为实体部门的安全资产,如果M2上升,股市在下跌,说明对安全资产的偏好明显偏高。如果实体部门对安全资产的偏好的变化是缓慢的,这样的下跌往往意味着一些反弹的机会,即使在时点上可能不会立即兑现。接下来,我们需要继续密切跟踪资金的供应状况,以及疫情、房地产这两个因素的边际变化。

图表1:财政支出强度对比

资料来源:万得资讯,中金公司研究部

图表2:新成交房贷利率已低于2020年

资料来源:贝壳,融360,中金公司研究部

图表3:新建商品房首付比低至2020年低点

资料来源:万得资讯,中金公司研究部

图表4:房地产宽松政策多过2020年

资料来源:中房网,中金公司研究部

图表5:回顾历史,资金逐步回升但股票跌幅扩大之后(阴影部分),往往伴随着资产价格的反弹

资料来源:万得资讯,中金公司研究部

图表6:2020年与2022年货币政策对比

资料来源:中国人民银行,中金公司研究部

图表7:2020年与2022年财政政策对比

资料来源:财政部,中金公司研究部

(文章来源:中金点睛)