农夫山泉已通过港交所聆讯 预计将于8月24日开始招股

据港交所披露易显示,农夫山泉已于8月16日通过聆讯,预计将于1-2周内启动招股。

早前,捷利交易宝(0.315, 0.01, 3.28%)消息称,农夫山泉预计将于8月24日开始招股,将于9月4日正式登陆港交所。

8月16日,港交所网站披露了农夫山泉股份有限公司(简称:农夫山泉)过聆讯后资料集。据悉,2012年至2019年间,该公司连续八年保持中国包装饮用水市场占有率第一的领导地位。以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。

根据招股书披露,农夫山泉建立了包装饮用水和饮料的双引擎发展格局,既有利于增强其市场竞争能力又能有效降低业绩波动风险。

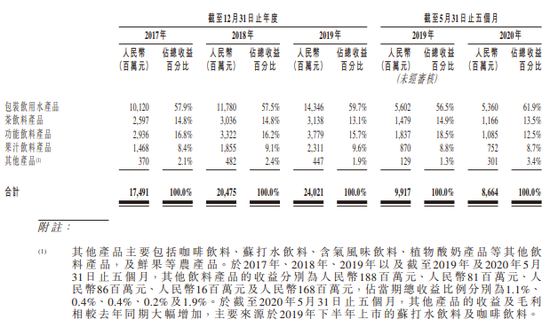

在2017年、2018年及2019年以及截至2019年及2020年5月31日止五个月,农夫山泉饮料产品收益占总收益的占比分别为41.1%、40.5%、38.8%、42.4%及36.6%。

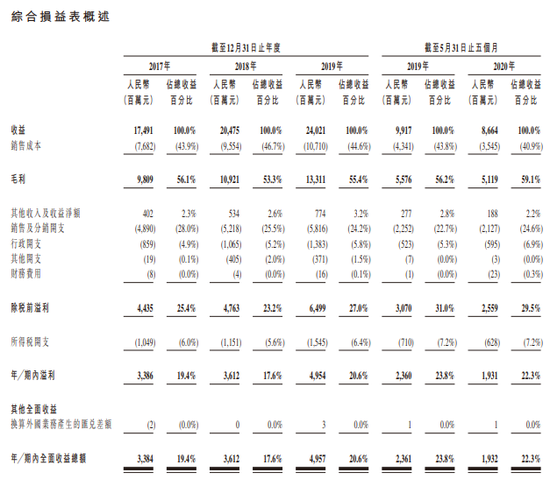

在2017年、2018年及2019年以及截至2019年及2020年5月31日止五个月,农夫山泉收益分别为人民币174.91亿元、人民币204.75亿元、人民币240.21亿元、人民币99.17亿元及人民币86.64亿元。在2017年至2018年及2018年至2019年,收益环比分别增长17.1%及17.3%。

根据弗若斯特沙利文报告,这一增速远高于同期中国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

除此之外,农夫山泉在招股书中披露,其是中国软饮料行业盈利能力最强的企业之一。于2017年、2018年及2019年,净利润率分别为19.4%、17.6%及20.6%。

根据弗若斯特沙利文报告,这一盈利水平远高于同期中国软饮料行业6.9%、7.1%及9.6%的平均盈利水平以及全球软饮料行业3.9%、7.6%及8.5%的平均盈利水平。

招股书中,农夫山泉自述实行多品牌战略,具有长远的品牌规划和强大的品牌传播能力,许多广告语已经深入人心。该公司也建立了深度下沉的全国性销售网络,能够覆盖全国各省市及县级行政区域。其直营客户主要包括全国或区域性的超市、连锁便利店、电商平台、餐厅、航空公司以及集团客户等。截至2020年5月31日,我们拥有247名直营客户。

据悉,农夫山泉持续把销售管理的最佳实践融入信息管理系统。所有的合作经销商均使用农夫合作伙伴系统(‘NCP系统’)。农夫山泉通过手机及个人计算机可用的NCP系统,实时管理来自该公司或经销商的约12,000名一线销售及销售管理人员。

招股书透露,农夫山泉包装饮用水生产基地都建立在水源地周边。该公司也在江西省以及新疆维吾尔自治区分别建立了鲜橙和苹果的鲜果加工及榨汁生产基地。截至2020年5月31日,其拥有12个生产基地,总计144条包装饮用水及饮料生产线、七条鲜果榨汁线及三条鲜果生产线。

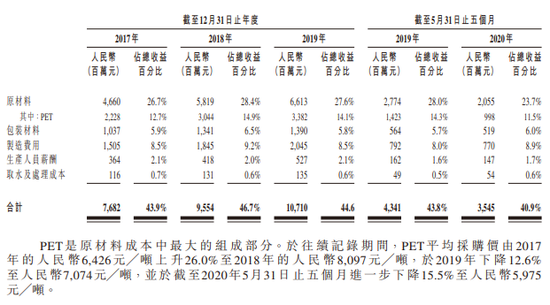

据悉,农夫山泉生产产品所用的主要原材料为PET,用于生产产品瓶身。在2017年、2018年及2019年以及截至2019年及2020年5月31日止五个月,PET的成本分别为人民币22.28亿元、人民币30.44亿元、人民币33.82亿元、人民币14.23亿元及人民币9.98亿元,占销售成本总额的29.0%、31.9%、31.6%、32.8%及28.2%。除塬材料外,产品也需要纸箱及收缩膜等包装材料。于2017年、2018年及2019年以及截至2019年及2020年5月31日止五个月,包装材料整体分别占我们销售成本总额的13.5%、14.0%、13.0%、13.0%及14.6%。

除上述优于行业的生产水平和营销能力、广泛渠道外,该公司认为自身优势还有拥有行业领先的装备水平和制造能力,建立了高效的物流运输网络和严格的质量保障体系。

不过,也要注意农夫山泉提示的风险:

业务依赖消费者对其产品需求。倘消费者的需求发生转变,或突发性事件对消费者需求造成负面影响,其业务和经营业绩可能会受到重大不利影响;

倘品牌或信誉受损,其业务和经营业绩可能会受到重大不利影响;

如果水源受到污染或供应无法满足业务需求,其经营业绩与业务前景可能会受到重大不利影响;

任何产品质量问题可能对农夫山泉的经营业绩造成重大不利影响。

此外,该公司董事预计公共卫生事件不会对截至2020年12月31日止十二个月的业绩及长期业务发展造成重大不利影响。2020年7月的暴雨及水灾对该公司零售网点的产品销售产生负面影响,从而对2020年7月的营运业绩造成不利影响。