海底捞巨亏近10亿 却挡不住老板继续登顶新加坡首富

导读:海底捞2020年上半年业绩报告显示,今年公司实现收入97.60亿元,同比下降16.5%;净亏损9.644亿元,归属股东净亏损9.646亿元。疫情底下,外卖成为海底捞期内增长最快的业务。

综合丨21世纪经济报道、蓝鲸财经、中国基金报、券商研报

8月25日晚间,在预警上半年将亏损的一个半月后,海底捞发布了半年成绩单:亏了近10亿。

但这似乎并没有影响公司股价及创始人的身价排名。近日《福布斯亚洲》发布的新加坡富豪榜,海底捞火锅创始人张勇夫妇,以190亿美元,合约人民币1330亿元,连续两年成为了新加坡首富。

海底捞上半年亏损9.6亿元

外卖收入增长翻倍

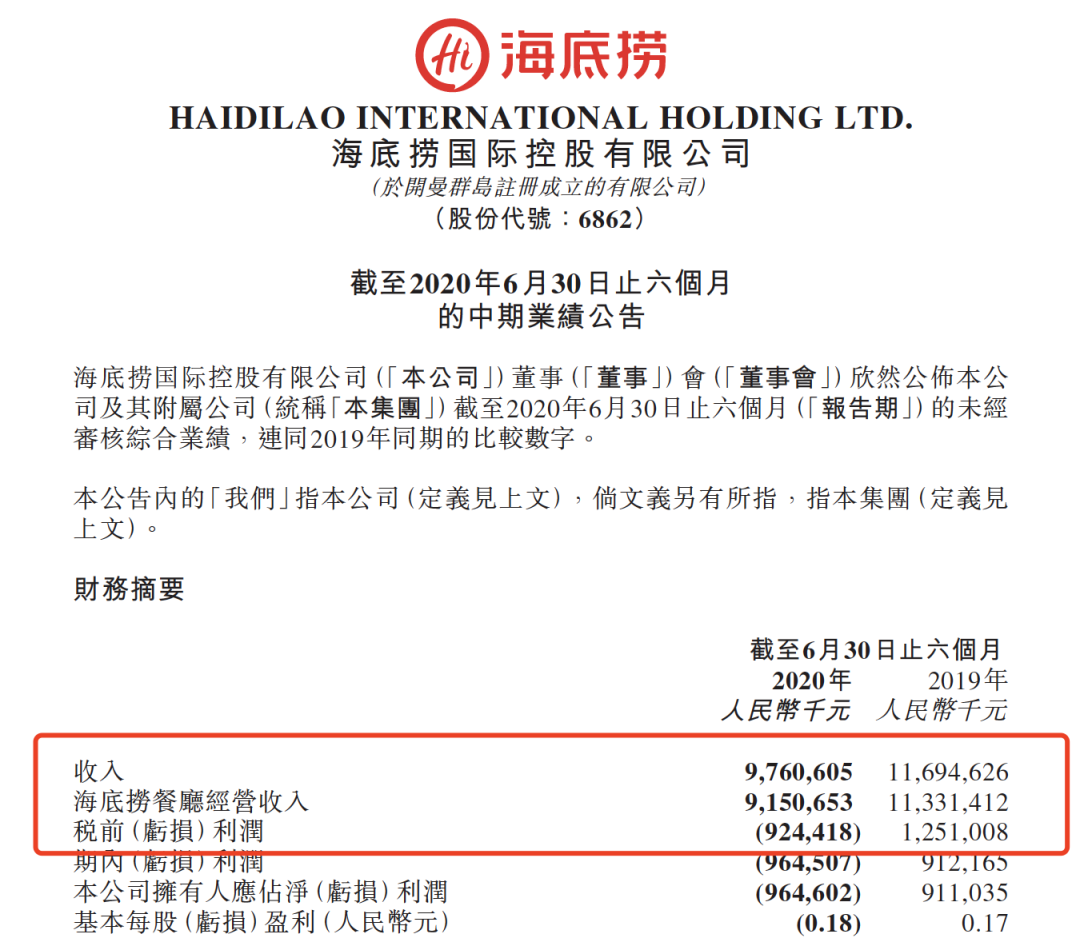

海底捞公布2020年上半年业绩报告显示,今年公司实现收入97.60亿元,同比下降16.5%;净亏损9.644亿元,归属股东净亏损9.646亿元。

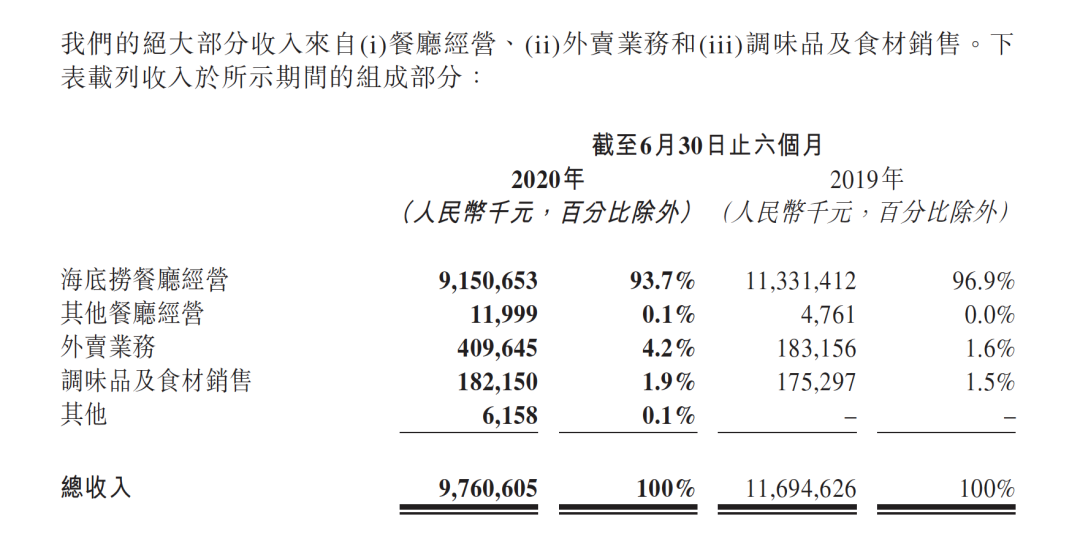

疫情底下,外卖成为海底捞期内增长最快的业务,收入达到4.1亿元,同比增长123.7%,占总收入的4.2%,而调味品及食材业务收入1.82亿元,占总收入的1.9%。

餐厅经营收入仍然是海底捞主要收入来源,占其公司总收入的93.7%,但总收益为91.50亿元,同比下降了19.2%。

海底捞公告称,受到新冠疫情带来的冲击,门店短暂关闭,客流量减少,餐厅六个月期间的平均翻台率从2019年同期4.8次/天减少到3.3次/天,加上原材料及易耗品成本上升,人员成本等增加等因素是造成本期业绩出现下滑的主要原因。

为积极配合疫情防控工作,确保员工和顾客的健康安全,海底捞自2020年1月26日起自愿暂停了中国大陆所有门店营业,并从3月12日起重新开放中国大陆地区大部分暂停营业的门店,同时严格执行人流管控措施,安排顾客分散就坐和限制就餐人数。

上半年逆市布局

新开业173家餐厅

“疫情下,面对客源的骤降以及众多的限制性要求,许多餐企停业止损。营业额与去年同期相比下降90%以上的餐企占比71%,下降80%-90%的餐企占比12%。”中国饭店协会在2020年2月21日至23日第二轮行业调查中指出。

目前,餐企面临的最大困难中排名前三的分别是:人力成本压力、营收大幅减少、门店租金压力。《2019中国餐饮行业报告》显示,行业平均人力成本和租金成本占餐企营收32.67%,行业平均原材料成本占营收的41.31%。疫情下,餐饮企业损失了近9成的营业收入,同时承受着人力成本、房租等大量固定支出以及原辅料带来的巨大损失,因此现金流问题成为餐饮面临的最大问题。

值得注意的是,虽然主营餐厅业务在疫情期间受到重大影响,但海底捞仍未停下扩张步伐。

海底捞称,上半年,公司仍在开设新门店,持续推进海底捞门店网络的扩张。2020年上半年新开业173家餐厅,海底捞全球门店网络从去年底的768家增至2020年6月30日的935家,其中868家位于中国大陆的164个城市。

接下来,海底捞会继续推进门店的智能化改造。汇付天下(2.72, -0.08,-2.86%)董事长周晔曾表示,“疫情让餐饮行业数字化进程提前了三年,疫情好转之后,餐饮行业的数字化带来场景类定制化的需求像海啸一样扑过来。”《中国餐饮报告2019》指出,餐饮行业未来的发展趋势是行业结构转向、供给侧数字化、商业模式升维、智能商业、餐饮零售、精细化运营。

财报显示,截至2020年6月30日,海底捞已经有3家门店装备了智慧机械臂、23家门店采用了智能配锅机,在全球餐厅中运用了958台传菜机器人与385台电话机器人。

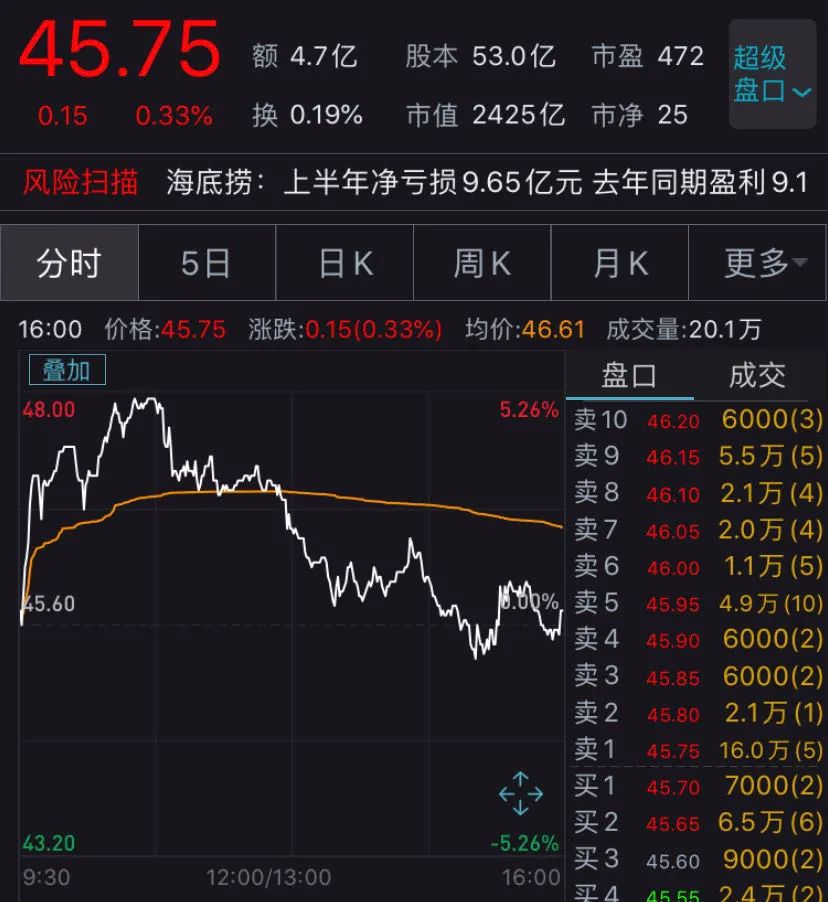

海底捞股价大涨

张勇夫妇身家一年涨了52亿美元

最新财报虽然并不亮眼,不过今日海底捞股价却未受影响,盘中一度涨超5%,股价再创新高。截至收盘,海底捞涨幅收窄,报45.75港元/股,最新总市值2425亿港元。

同样,海底捞亏损近10亿元,仍然无法撼动海底捞创始人张勇新加坡首富的地位。

2020年8月20日,福布斯公布了2020年新加坡富豪排行榜,其中海底捞张勇夫妇凭借190亿美元(约合人民币1309亿元)的身价成为新加坡首富。

值得注意的是,这已是张勇夫妇第二次登上新加坡首富的宝座。

2018年海底捞在港交所上市,据《福布斯亚洲》发布的2019年新加坡50大富豪榜显示,在上市一年后,张勇以138亿美元身家(约合987亿元人民币),问鼎新一届新加坡首富。与去年的榜单财富相比,张勇夫妇的身家增长了52亿美元。

机构:疫情不影响海底捞的核心竞争力

海底捞的股价为何不跌反涨?机构们的分析或许能说明一些问题。

东北证券表示,近年来以海底捞/九毛九(17.38, 0.28, 1.64%)/呷哺呷哺(8.87, -0.13, -1.44%)为例的龙头企业纷纷上市,获得资本支持以后快速开店。龙头企业凭借卓越的管理能力、强大的供应链体系、严格的食品安全控制,市占率迅速提升。疫情加速了中小餐饮企业的出清,消费者也会更倾向于去品牌餐饮就餐。海底捞主打服务,太二主打个性化和口味,呷哺呷哺主打性价比和茶饮,三家企业形成差异化竞争。餐饮行业连锁化率提升,带动餐饮产业链快速发展的逻辑逐渐兑现。

另外东北证券还指出,火锅是中餐行业最佳赛道,标准化个性化兼具。火锅在中餐行业中市占率第一,具有标准化、个性化、社交属性、成瘾性等特征,是中餐中最容易规模化扩张的优质赛道。中餐行业集中度低,行业排名第一的海底捞在中餐、火锅行业市占率仅为0.5%、3.5%,相比美国餐饮龙头麦当劳(5%)、星巴克(2%),成长空间广阔。

安信国际认为,海底捞的核心竞争力主要包括以下三个方面:即高品牌势能、独一无二的管理体系、高质高效的供应链保障。从行业趋势来看,餐饮市场具有规模巨大,分散度高的特点。连锁化程度低,连锁餐饮具有广阔的发展空间。对于新冠疫情的影响,餐饮行业受到较大负面影响,不过这并不影响海底捞的核心竞争力和长期发展。

从报复性涨价到食品卫生问题

海底捞一个月内道歉两次

但对现在的海底捞来说,比业绩亏损更棘手的,或许是消费者的信任问题。

为弥补业绩的亏损,海底捞今年上半年采取了一系列补救措施,其中就不得不提到前段时间闹得沸沸扬扬的“涨价风波”。

今年4月,全国各地海底捞门店陆续复工营业,但消费者反映,血旺半份从16涨到23元,半份土豆片13元一片土豆1.5元,米饭7块钱一碗,自助调料10块钱一位,小酥肉50块钱一盘……

虽然海底捞很快就作出回应,本次涨价是受疫情及成本上涨影响,整体菜品价格调整控制在6%,各城市实行差异化定价,但即便如此消费者还是反映价格略高。

在舆论的压力下,海底捞发出致歉声明。

4月10日下午,海底捞通过官方微博表示,海底捞门店此次涨价是公司管理层的错误决策,伤害了海底捞顾客的利益。对此深感抱歉。自即时起,中国内地门店菜品价格恢复到今年1月26日门店停业前标准。

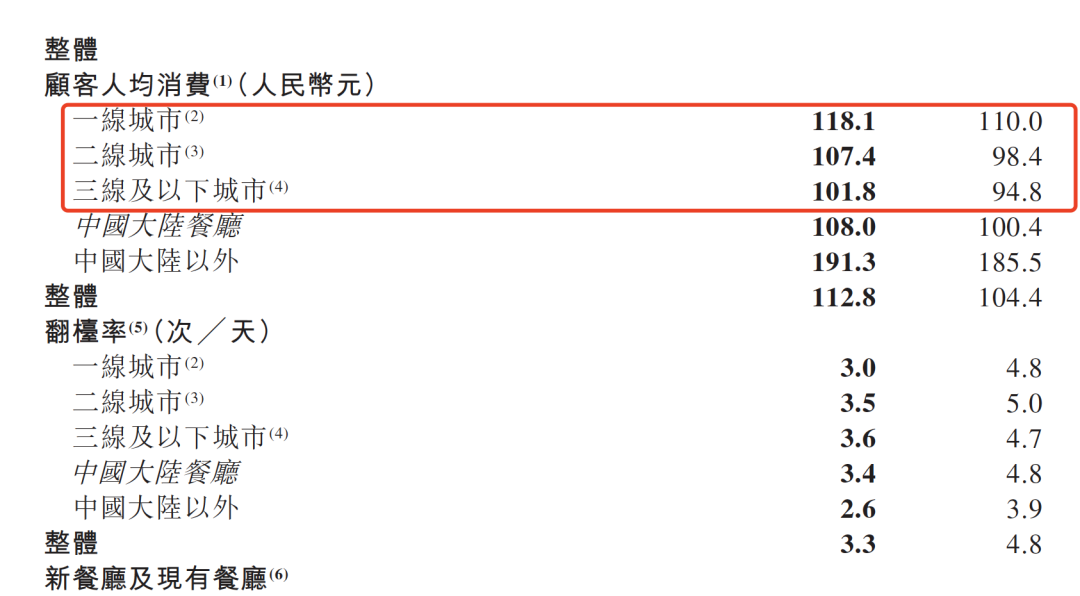

菜品价格的上涨所带来的影响在财报中也有所体现,在疫情影响下海底捞门店客流量减少,平均翻台率也由每天4.8次降至每天3.3次,但人均消费由104.4元涨至112.8元。从城市分布来看,一线城市人均消费118.1元,二线城市107.4元,三线城市101.8元,各城市的人均消费金额均有不同程度的增长。

除了涨价风波外,海底捞近年来卫生问题频发。其中影响较大的包括济南门店乌鸡卷中出现现塑料片、杭州门店筷子检出大肠菌群,为此,海底捞7月两次发布致歉声明。

一直以来海底捞凭借优质的服务颇在餐饮市场占有一席之地,但如今“涨价门、塑料门、大肠杆菌门”等频发的问题,正在逐渐消耗这家火锅店多年以来在消费者心中培育的好感度。