金辉上市前冒险招:4个月狂砍40亿信托 耗血122亿扩储

两天后,金辉控股集团将赴港交所正式挂牌上市。这意味着又多了一家“闽系新锐‘黑马’上市房企”,但相比其他房企,它的IPO之路较为曲折。

2016年初,金辉集团(注:“金辉控股境内实体”)曾向证监会递交过A股IPO的招股书,但事与愿违,受楼市严厉调控影响,房企A股IPO闸门全被堵死。

受近两年房企境外上市风潮影响,今年3月下旬,金辉控股首次递交在港IPO招股书,时隔200多天后通过上市聆讯,只待最后“临门一脚”。

作为融资“三道红线”新规之后在港上市的首家房企,金辉控股IPO200多天通关之路,行业风向标意义非凡。上周五,浙系“千亿黑马”祥生控股集团也顺利通过在港上市聆讯。

3月份,地产密探曾深入解析过金辉控股的招股书,最引人关注的是,该房企净负债率高达170%,这就不难理解其急于境外上市之意图,即扩充融资渠道,壮大规模。

据克而瑞监测:2019年金辉集团全口径销售额888.6亿元,排名第40位;权益销售额661.6亿元,排名第37位,堪称冲刺千亿规模的“后备军”。

从披露的最新招股书看,金辉控股负债率继续高企且不断刷新记录,截至8月底,净负债率又飙升到180%。

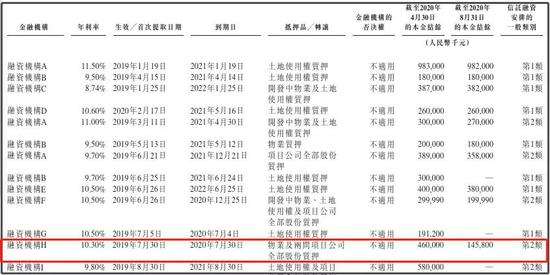

在金辉控股当初所递交的首份招股书中,截至今年2月底,较高成本的信托融资高达160.7亿元,信托融资规模之大,在已上市的内地房企中并不多见。这一数据颇为敏感,备受社会热议。

在金辉控股最新的招股书中,截至4月底信托融资余额为152.35亿元,而时隔4个月后,又大幅减少到约112亿元,狂砍额度40亿元。地产密探注意到,从信托融资明细看,之所以大幅减少,主要是提前偿还。

颇为费解的是,金辉控股上述信托提前偿还的那部分,既有成本高的,也有成本低的。注意!最新招股书显示,金辉控股还有两只信托产品疑似有问题,其中一只“逾期”。

虽然提前偿还40亿元信托,但金辉控股总有息负债依然“不减反增”,截至8月底达到557亿元,相比去年底新增融资66亿元,比4月底新增31亿元。

从一年期有息负债看,撇开极少数额的租赁负债外,截至8月底为181.77亿元,相比去年底少约11亿元,一年期以上余额375.24亿元,比去年底增77亿元。这算是金辉控股“融资调仓”,优化债务结构的一大表现。

注意!相对于一年内有息负债额181.77亿元,金辉控股截至8月底现金及现金等价物只有68.64亿元,远远难以覆盖短期债务 ,受限资金却高达67.6亿元。

反映到金辉控股现金流上,该房企日常经营净现金流一直为负,融资净现金流虽不断下降,但一直为正,说明融资净额持续在扩张,现金及现金等价物净增额去年底以来一直为负,现金流状况较为糟糕。

更不可思议的是,金辉控股最新招股书透露,自4月底至最后实际可行日期,其拿下7幅地块,总占地面积约40.48万平米,约合607亩,总拿地成本88亿元,其中两幅位于重庆,另外5幅位于张家口、佛山、绍兴、无锡、淮安。

这期间,金辉控股还拿下了暂未取得土地证的4幅地块,总耗血34亿元,位于佛山、扬州、淮安、泉州,总占地面积逾22万平米,约合330.44亩。

这意味着金辉控股一边面临巨大的短债偿付压力,现金流过于依赖于外部融资,一边又在疯狂耗血拿地扩储,岂不是一场“走钢丝”式的豪赌游戏?

注意!在疯狂“扩储”上,金辉控股正在为一度“激进后遗症”买单,主要就是地王或高价地。反映到财报上,最典型的莫过于杭州翁梅项目。

金辉控股最新招股书坦言:公司2020年预测毛利率预期相对低于今年前4个月毛利率26.6%,主要因其预期交付一个大型项目“杭州久尚云筑”,预期2020年产生较低的毛利率,因其拿地成本较高及政府“限价”调控。

地产密探发现,金辉控股营业收入主要来自物业开发及销售,但近2年来住宅、商业毛利率均出现较为明显的严重下滑,如2019年只有20.7%,今年前4个月只有22.8%,其中住宅跌破20%,仅有19.8%,全年估计也恼火。

金辉控股解释说,主要是物业开发及销售所交付的项目平均成本涨幅超过售价涨幅,平均成本增加又源自拿地成本增加,主要是南京及上海项目地价相对较高。

从下图所示不难看出,金辉控股2019年以来平均地价成本相比此前一年几乎“翻倍”增长,吞噬了一定的利润空间。

从金辉控股最新招股书看,即便净负债率飙到180%,现金远难以覆盖短期债务,又疯狂耗血拿地扩储,即便是一场“走钢丝”式豪赌,那又能如何?从其表述看,主要有三张牌。

第一张牌,即土储。围绕核心城市布局,二三线城市权益土储占比逾九成。

截至今年7月底,金辉控股手上总土储2908.17万平米,涵盖31个城市,达到160个项目,涉及应占总建面约2563万平米住宅,以及约345万平米商业等。

从招股书表述看,金辉控股这两三千万方土储有深层逻辑,即重点聚焦长三角、环渤海、华南、西南及西北五大经济发展势头强劲的核心城市群,在总土储中占比分別达到13.8% 、18.2% 、17.3% 、26.2%及24.5%。

注意,金辉控股还强调说,公司在二线城市及核心三线城市权益土储占总土储的93.3%,认为市场需求稳定但受中国相关法律法规影响较小。

第二张牌,即产品。围绕首置及首改购房者,市场基数大。

据仲量联行资料,2019年建面在90平米以下住宅项目已售总套数占全国住宅项目已售总套数的24%,建面在90平米至120平米住宅项目已售总套数占全国住宅项目已售总套数的41.6%。

金辉控股说,公司核心产品优步系和云著系,目标客户为市场上基数最大的首置客戶及首改客户,且重点布局二线城市及核心三线城市,因此受相关法律法规影响较小。

从数据上看,截至今年7月底,金辉旗下160个项目中有56个为优步系,39个为云著系,权益总建面分别为约933万平米、746.8万平米,分别占总权益建面的32.1%、25.7%。

第三张牌,即高周转策略。这是绝大多数房企的一贯做法,现今比以往更迫切。

据金辉控股透露,其通常要求拿地后110天內完成方案批复,8个月内开始预售,24–30月內实现交付结转。

其举例说,以“西安优步花园”为例,拿地后7个月內开始预售,且预售后的8个月內已售建筑面积达可售总建面的78%;“苏州江南云著花园”在拿地后的7个月內开始首次销售,此后5个月內已售建筑面积达可售总建面的94%。

早期的蓝光,曾推出让业内机构都非常震惊的“3461”,即拿地后3个月开工,4个月开盘,当月60%去化率,一年内实现项目正现金流,后继者“弯道反超”的中梁等黑马,也成了“4个月开盘”的急先锋。

这说明要规模“大跃进”,金辉在高周转上仍有更大的发挥空间。不过,趋于极限的高周转策略让很多千亿房企频遭业主维权,口碑一落千丈。想拿捏好,并非易事。

第四张牌,即团队。各大开发商,对团队打造的认知,比以往更为看重。

金辉控股说,公司有面向优秀毕业生的“辉动力计划”,面向基层管理者的“金翼计划”,面向中层管理者的“千里马计划1.0”和“金鹰计划”,面向中高层管理者的“千里马计划2.0”以及面向高管层的“舰长计划”等。

注意!在金辉控股高层序列,除了董事会主席、行政总裁林定强之外,其子林宇现年仅30岁,去年10月已被委任为执行董事兼执行总裁。

当然,在外界看来的金辉这四张成效如何,最终都要归结到销售战绩上。据克而瑞最新数据监测:今年前9个月,金辉全口径销售额612亿元,排名第43位,去年同期631亿元,排名第38位;权益销售额495.7亿元,排名第35位,去年同期473.4亿元,排名第35位。

总体来看,金辉控股仍保持了相对稳健的销售节奏,但按照目前节奏看,今年全年要在去年888.6亿元的基础上实现首破千亿大关,仍有一定难度,除非牺牲利润比别人更狠心地降价让利,因前三季度诸多千亿房企距离全年目标有较大差距,四季度会密集冲量拼杀。

对于已迈过千亿门槛的品牌房企来说,当前反而压力并不会太大,不少在年初时就明确保守制定目标,只要稍努力一下,就可能不好不坏,但对于金辉来说,意义就不一样了,当前能否破千亿之销售压力会非常大。