康拓医疗营收低靠小经销商 研发费低飞检3年7遭整改

中国经济网编者按:上交所科创板股票上市委员会定于12月11日召开2020年第118次上市委员会审议会议,届时将审议西安康拓医疗技术股份有限公司(简称康拓医疗)的首发事项。

康拓医疗此次拟发行股票数量不超过1451万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例不低于25%,由华泰联合证券担任主承销商。

康拓医疗实际募集资金金额将由最终确定的发行价格和发行数量确定,公司拟投入4.23亿元募集资金用于三类植入医疗器械产品产业与研发基地项目,1亿元募集资金用于补充流动资金。若募集资金满足上述项目投资后尚有剩余,则剩余资金将用于补充公司主营业务发展所需的营运资金。

招股书披露,康拓医疗是一家专注于三类植入医疗器械产品研发、生产、销售的高新技术企业,主要产品包括用于神经外科植入的钛颅骨修补固定产品和PEEK颅骨修补固定产品,公司在PEEK材料颅骨修补和固定产品市场占据国内第一大市场份额。

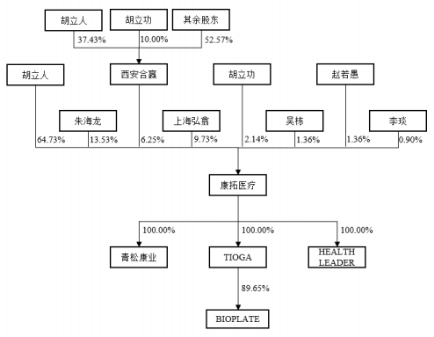

本次发行前,公司控股股东、实际控制人胡立人直接持有公司28,168,420股股份,占公司总股份的64.73%,并通过西安合赢控制公司2,720,000股股份,占公司股份总数的6.25%,合计控制公司股份总数的70.98%。胡立人为中国国籍,无境外居留权。

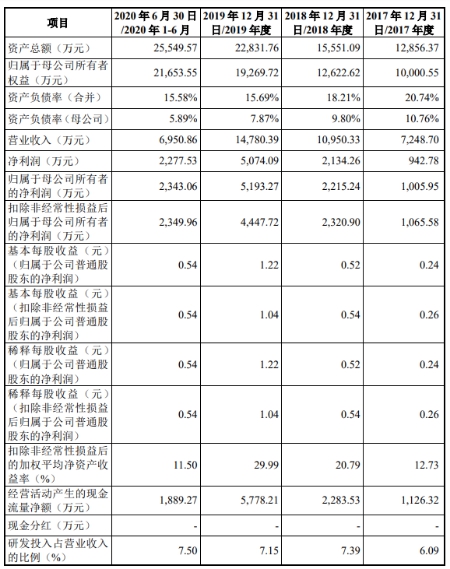

2017年至2020年上半年,康拓医疗的营业收入分别为7248.70万元、10,950.33万元、14,780.39万元和6950.86万元,净利润分别为942.78万元、2134.26万元、5074.09万元和2277.53万元。

上述同期,公司销售商品、提供劳务收到的现金分别为8531.53万元、12,358.88万元、16,641.26万元和7622.64万元,经营活动产生的现金流量净额分别为1126.32万元、2283.53万元、5778.21万元和1889.27万元。

康拓医疗预计2020年1-9月营业收入为11,306.91万元,同比增长4.82%;预计实现归属于母公司股东的净利润4148.54万元,同比增长36.14%;预计实现扣除非经常性损益后归属于母公司股东的净利润3482.86万元,同比增长3.27%。

公司预计2020年度实现营业收入约15,600万元至18,000万元,同比变动约5.55%至21.79%;预计实现归属于母公司股东的净利润5000万元至5750万元,同比变动约-3.72%至10.73%;预计实现扣除非经常性损益后归属于母公司股东的净利润4200万元至4850万元,同比变动约-5.98%至8.57%。

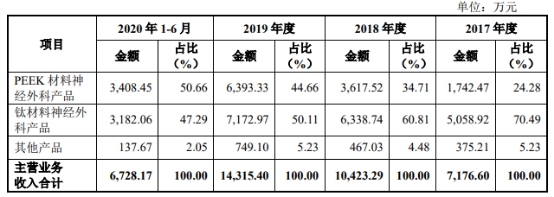

康拓医疗的主要营业收入来源于PEEK材料神经外科产品和钛材料神经外科两款产品,共计贡献了近95%的主营业务收入,其中PEEK产品线占营收比重逐年增长,钛材料产品线占比逐年下降。

2017年至2020年上半年,PEEK材料神经外科产品的营业收入分别为1742.47万元、3617.52万元、6393.33万元和3408.45万元,占比24.28%、34.71%、44.66%和50.66%;钛材料神经外科营业收入分别为5058.92万元、6338.74万元、7172.97万元和3182.06万元,占比70.49%、60.81%、50.11%和47.29%。

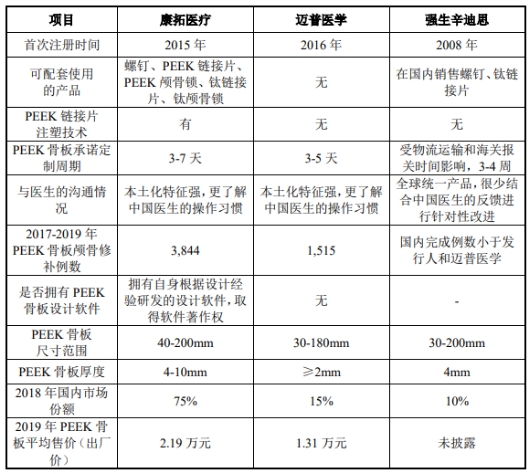

康拓医疗的PEEK材料神经外科产品主要是PEEK骨板和PEEK颅骨固定产品(链接片),2019年公司的PEEK骨板平均售价2.19万元,远高于同行业可比公司迈普医学该产品1.31万元的售价。

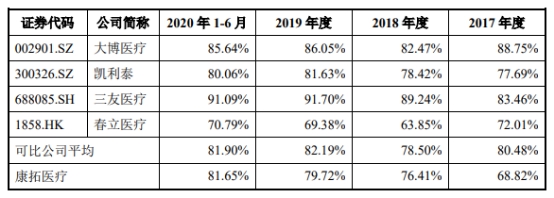

2017年至2020年上半年,康拓医疗的主营业务毛利率分别为68.82%、76.41%、79.72%和81.65%,同行业公司平均毛利率分别为80.48%、78.50%、82.19%和81.90%,各期均高于康拓医疗。

2017年至2020年上半年,康拓医疗的资产总额分别为12,856.37万元、15,551.09万元、22,831.76万元、25,549.57万元,流动资产分别为6870.73万元、8160.41万元、16,724.13万元和17,721.36万元,占比53.44%、52.47%、73.25%和69.36%。

康拓医疗的流动资产主要由货币资金、存货组成。2017年至2020年上半年,公司货币资金余额分别为4,019.59万元、2,055.19万元、11,204.55万元、11,502.05万元,占流动资产的比例分别为58.50%、25.18%、67.00%、64.90%,货币资金主要为银行存款。

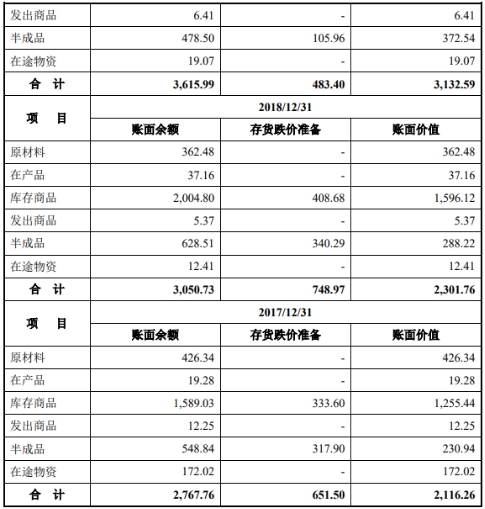

2017年至2020年上半年,康拓医疗的存货账面余额分别为2767.76万元、3050.73万元、3615.99万元、4251.48万元,增长较快。各期存货占流动资产的比例分别为30.80%、28.21%、18.73%和20.28%,主要由库存商品、原材料、半成品构成。

上述同期,公司的库存商品账面余额分别为1589.03万元、2004.80万元、2397.31万元和2872.80万元,逐年增长。公司计提的存货跌价准备分别为651.50万元、748.97万元、483.40万元、657.10万元,存货周转率分别为1.16、0.88、0.90和0.32。

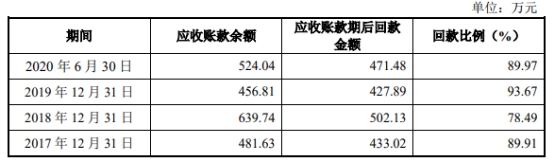

2017年至2020年上半年,康拓医疗的应收账款余额分别为481.63万元、639.74万元、456.81万元、524.04万元,占营业收入的比例分别为6.64%、5.84%、3.09%、7.54%。公司应收账款余额占营业收入的比例较低,主要原因系公司销售模式主要为经销商模式,采用先款后货的结算方式。

上述同期,康拓医疗的应收账款期后回款金额分别为433.02万元、502.31万元、427.89万元和471.48万元,期后回款比例89.91%、78.49%、93.67%和89.97%。

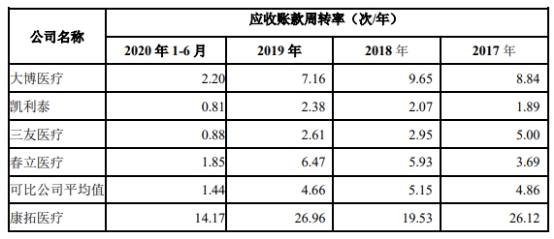

2017年至2020年上半年,康拓医疗的应收账款周转率分别为26.12、19.53、26.96和14.17,同行业可比公司的应收账款周转率均值分别为4.86、5.15、4.66和1.44。

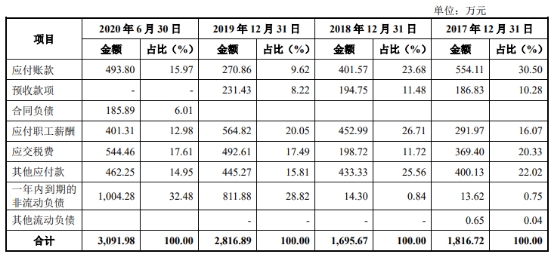

2017年至2020年上半年,康拓医疗的负债总额分别为2666.43万元、2832.11万元、3582.94万元和3981.40万元,其中流动负债分别为1816.72万元、1695.67万元、2816.89万元、3091.98万元,占比68.13%、59.87%、78.62%和77.66%。

康拓医疗的流动负债主要由一年内到期的非流动负债、应付职工薪酬组成。公司一年内到期的非流动负债余额分别为13.62万元、14.30万元、811.88万元、1004.28万元,全部都是一年以内到期的长期借款和长期应付款,应付职工薪酬余额分别为291.97万元、452.99万元、564.82万元、401.31万元,主要为工资及奖金。

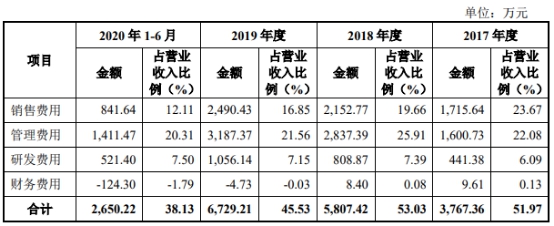

2017年至2020年上半年,康拓医疗的期间费用分别为3767.36万元、5807.42万元、6729.21万元、2650.22万元,期间费用率分别为51.97%、53.03%、45.53%、38.13%。

其中,康拓医疗的研发费用分别为441.38万元、808.87万元、1056.14万元、521.40万元,占营业收入的比例分别为6.09%、7.39%、7.15%、7.50%。同行业可比公司的研发费用率分别为7.50%、6.54%、5.98%和7.08%。

上述同期,公司的管理费用分别为1600.73万元、2837.39万元、3187.37万元、1411.47万元,约是研发费用的3倍多,占营业收入的比例分别为22.08%、25.91%、21.56%、20.31%。同行业可比公司的管理费用率分别为11.79%、6.70%、4.84%和6.12%,远低于康拓医疗。

康拓医疗的销售模式主要依靠经销商模式。2017年至2020年上半年,公司经销商的销售收入分别为7080.33万元、9855.95万元、13,250.53万元和5991.59万元,占营业收入的比例分别为98.66%、94.56%、92.56%和89.05%。

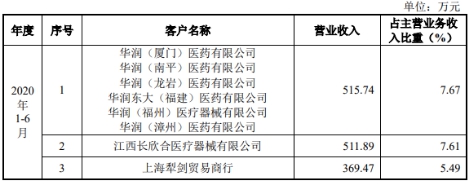

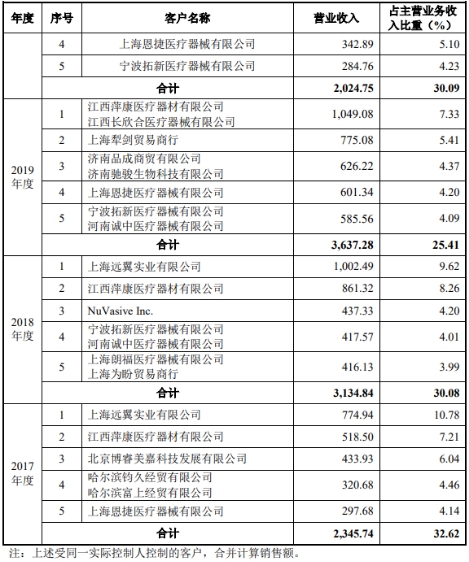

康拓医疗的下游客户具有散、小的特点,报告期内公司的前五名客户包括江西萍康医疗器材有限公司、江西长欣合医疗器械有限公司、上海犁剑贸易商行、上海远翼实业有限公司、济南品成商贸有限公司、济南驰骏生物科技有限公司等。

根据天眼查显示,这些主要客户均为小经销商,注册资金不超过200万,其中,江西萍康医疗器材有限公司已注销,上海犁剑贸易商行为个人独资。2017年至2020年上半年,公司前五大客户营收占主营业务收入比重分别为32.62%、30.08%、25.41%和30.09%,占比偏高。

据《21世纪经济报道》,自2016年开始全国逐步展开医用耗材“两票制”,对医用耗材企业的影响已经逐步显现。7月24日康拓医疗同行业公司大博医疗(71.130, 0.01, 0.01%)(002901.SZ)便在对深交所问询函的回复中表示,两票制的推行促进公司业务模式转型,成为公司2019年部分财务数据结构变动的主因。

康拓医疗也在招股书中称,如果两票制在医疗器械领域全面推行,将对公司的销售模式、销售费用、毛利率、销售费用率等产生一定影响。如果公司不能根据两票制及时制定有效的应对措施,公司经营可能受到不利影响。

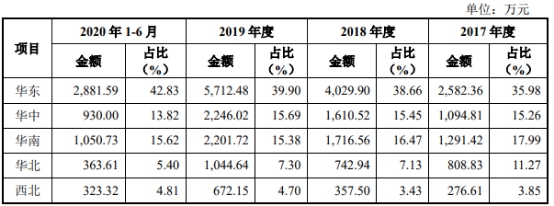

另外,康拓医疗的海外业务进展缓慢。2017年9月,康拓医疗通过海外设立持股平台的方式收购美国BIOPLATE公司,但从区域收入分布看,2017年至2020年上半年公司的海外收入占比分别为7.55%、10.07%、8.50%和9.09%,收购后并未实现明显增长。

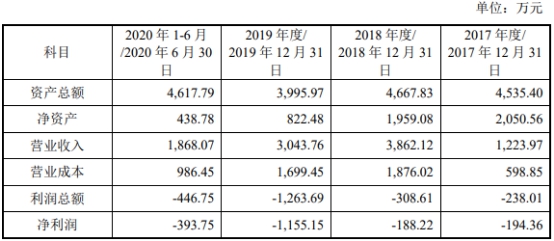

并且,2017年至2020年上半年,BIOPLATE公司的净利润分别为-194.36万元、-188.22万元、-1155.15万元和-393.75万元,仍在亏损中。

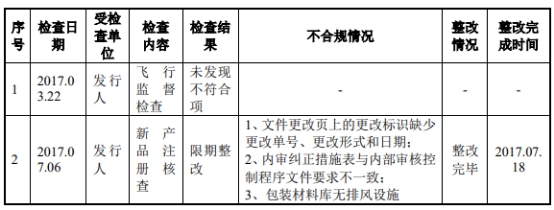

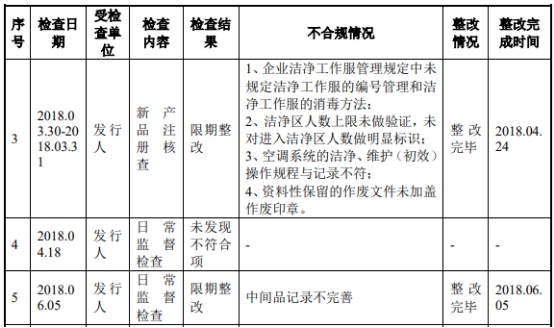

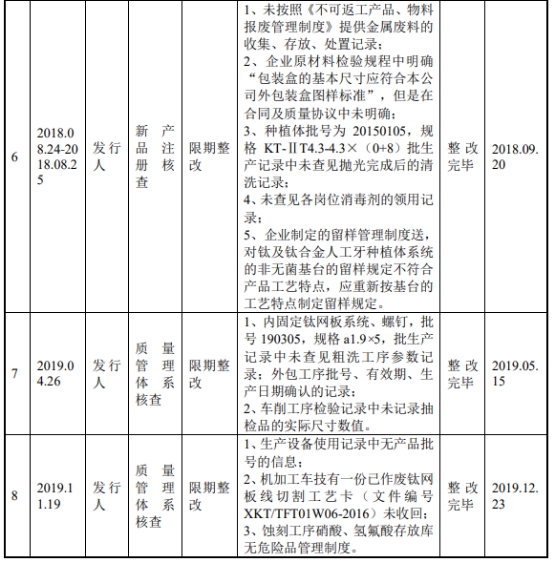

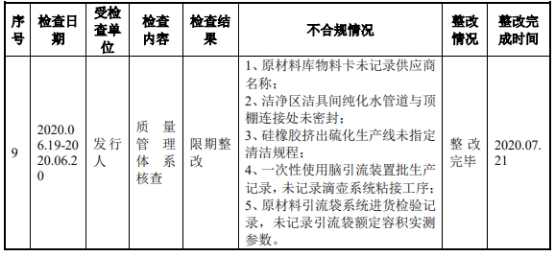

值得关注的是,招股书披露康拓医疗接受陕西省药品监督管理局等各级监管机构的飞行检查及其他形式的检查共9次,其中7次存在不合规事项被要求整改。

医疗器械企业冲刺科创板 股权高度集中

招股书披露,康拓医疗成立于2005年,是一家专注于三类植入医疗器械产品研发、生产、销售的高新技术企业,主要产品包括用于神经外科植入的钛颅骨修补固定产品和PEEK颅骨修补固定产品,以及胸骨固定产品、神经脊柱产品、配套植入工具等其他产品。

公司已取得12个III类植入医疗器械注册证,涉及多个细分领域首创产品,在PEEK材料颅骨修补和固定产品市场占据国内第一大市场份额。

本次发行前,公司控股股东、实际控制人胡立人直接持有公司28,168,420股股份,占公司总股份的64.73%,并通过西安合赢控制公司2,720,000股股份,占公司股份总数的6.25%,合计控制公司股份总数的70.98%。胡立人为中国国籍,无境外居留权。

本次发行完成后,胡立人仍为公司控股股东、实际控制人。康拓医疗称,如果上市后胡立人利用其控制地位,对公司的人事任免、财务决策、重大经营等方面进行干预或施加不利影响,可能会损害公司及中小股东的利益。

康拓医疗共拥有青松康业、HEALTHLEADER、TIOGA三家全资子公司及BIOPLATE一家控股子公司。其中,青松康业经营范围为医疗器械销售,目前尚未开展销售业务;HEALTHLEADER是康拓医疗在香港设立的贸易公司,负责销售康拓医疗自身的医疗器械产品;TIOGA为持有BIOPLATE股权的持股平台,无其他实际业务。康拓医疗的境外经营主要通过BIOPLATE和HEALTHLEADER开展。

营收、净利增长较快

2017年至2020年上半年,康拓医疗的营业收入分别为7248.70万元、10,950.33万元、14,780.39万元和6950.86万元,净利润分别为942.78万元、2134.26万元、5074.09万元和2277.53万元。

上述同期,公司销售商品、提供劳务收到的现金分别为8531.53万元、12,358.88万元、16,641.26万元和7622.64万元,经营活动产生的现金流量净额分别为1126.32万元、2283.53万元、5778.21万元和1889.27万元。

康拓医疗预计2020年1-9月营业收入为11,306.91万元,同比增长4.82%;预计实现归属于母公司股东的净利润4148.54万元,同比增长36.14%;预计实现扣除非经常性损益后归属于母公司股东的净利润3482.86万元,同比增长3.27%。

公司预计2020年度实现营业收入约15,600万元至18,000万元,同比变动约5.55%至21.79%;预计实现归属于母公司股东的净利润5000万元至5750万元,同比变动约-3.72%至10.73%;预计实现扣除非经常性损益后归属于母公司股东的净利润4200万元至4850万元,同比变动约-5.98%至8.57%。

募集4.2亿元扩产 1亿元补充流动资金

招股书披露,康拓医疗本次拟向社会公开发行的股份数不超过1451.00万股(不含采用超额配售选择权发行的股票数量),且不低于发行后总股本的25%,实际募集资金金额将由最终确定的发行价格和发行数量决定。

公司拟投入4.23亿元募集资金用于三类植入医疗器械产品产业与研发基地项目,1亿元用于补充流动资金。

康拓医疗称,若本次公开发行新股实际募集资金净额不能满足上述项目的投资需要,缺口部分将由公司自筹资金解决;若募集资金满足上述项目投资后尚有剩余,则剩余资金将用于补充公司主营业务发展所需的营运资金。

收入来源高度集中 两款产品贡献95%收入

招股书显示,康拓医疗主要营业收入来源于颅骨修补固定产品,2017年至2019年,颅骨修补固定产品占主营业务收入的比例分别为94.77%、95.52%和94.77%,占比较高,产品集中。

分产品来看,PEEK材料神经外科产品和钛材料神经外科两款产品贡献了近95%的主营业务收入。其中,PEEK产品线占营收比重逐年增长,钛材料产品线占比逐年下降。

2017年至2020年上半年,PEEK材料神经外科产品的营业收入分别为1742.47万元、3617.52万元、6393.33万元和3408.45万元,占比24.28%、34.71%、44.66%和50.66%;钛材料神经外科营业收入分别为5058.92万元、6338.74万元、7172.97万元和3182.06万元,占比70.49%、60.81%、50.11%和47.29%。

PEEK产品售价远高于竞品

康拓医疗主营的PEEK材料神经外科产品,主要是PEEK骨板和PEEK颅骨固定产品(链接片)。

2019年公司PEEK骨板平均售价2.19万元,远高于同行业可比公司迈普医学该产品1.31万元的售价。

对于主要产品售价高于竞品的原因,康拓医疗称公司是国内第一个取得PEEK颅骨修补产品注册证的国产厂家,在国内外同行业竞争对手中拥有最齐全的配套产品,在国内PEEK颅骨修补领域占据国内第一大市场份额,实现了进口替代,产品受到更多终端医院和患者的认可。

主营业务毛利率低于行业均值

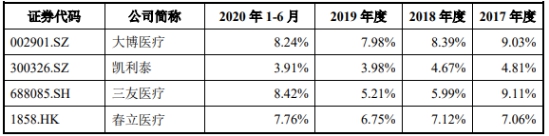

2017年至2020年上半年,康拓医疗的主营业务毛利率分别为68.82%、76.41%、79.72%和81.65%,同行业公司平均毛利率分别为80.48%、78.50%、82.19%和81.90%。

可比公司中,大博医疗的毛利率分别为88.75%、82.47%、86.05%和85.64%,三友医疗(41.400, 1.30, 3.24%)同期的毛利率分别为83.46%、89.24%、91.70%和91.09%,均显著高于康拓医疗。

2019年银行存款1.1亿元

2017年至2020年上半年,康拓医疗的资产总额分别为12,856.37万元、15,551.09万元、22,831.76万元、25,549.57万元,流动资产分别为6870.73万元、8160.41万元、16,724.13万元和17,721.36万元,占比53.44%、52.47%、73.25%和69.36%。

康拓医疗的流动资产主要由货币资金、存货组成。

2017年至2020年上半年,公司货币资金余额分别为4019.59万元、2055.19万元、11,204.55万元、11,502.05万元,占流动资产的比例分别为58.50%、25.18%、67.00%、64.90%。公司货币资金主要为银行存款。

2019年应收账款457万元周转率高于同行

2017年至2020年上半年,康拓医疗的应收账款余额分别为481.63万元、639.74万元、456.81万元、524.04万元,占营业收入的比例分别为6.64%、5.84%、3.09%、7.54%。报告期内公司应收账款余额占营业收入的比例较低,主要原因系公司销售模式主要为经销商模式,采用先款后货的结算方式。

2017年至2020年上半年,康拓医疗应收账款期后回款金额分别为433.02万元、502.31万元、427.89万元和471.48万元,期后回款比例89.91%、78.49%、93.67%和89.97%。

2017年至2020年上半年,康拓医疗的应收账款周转率分别为26.12、19.53、26.96和14.17,同行业可比公司的应收账款周转率均值分别为4.86、5.15、4.66和1.44。

康拓医疗称公司对客户主要采用先款后货的交易方式,对部分信用和资质良好的客户给予其相应的信用额度,且客户整体回款较快,因此应收账款余额及账龄超过一年的应收账款余额均较低,使得应收账款周转率显著高于同行业可比公司。

2019年负债3583万元

2017年至2020年上半年,康拓医疗的负债总额分别为2666.43万元、2832.11万元、3582.94万元和3981.40万元,其中流动负债分别为1816.72万元、1695.67万元、2816.89万元、3091.98万元,占比68.13%、59.87%、78.62%和77.66%。

公司流动负债主要由一年内到期的非流动负债、应付职工薪酬组成。

其中一年内到期的非流动负债余额分别为13.62万元、14.30万元、811.88万元、1004.28万元,全部都是一年以内到期的长期借款和长期应付款。应付职工薪酬余额分别为291.97万元、452.99万元、564.82万元、401.31万元,主要为工资及奖金。

存货金额逐年增加 减值风险高

2017年至2020年上半年,康拓医疗的存货账面余额分别为2767.76万元、3050.73万元、3615.99万元、4251.48万元,占流动资产的比例分别为30.80%、28.21%、18.73%和20.28%,主要由库存商品、原材料、半成品构成。

公司的库存商品账面余额分别为1589.03万元、2004.80万元、2397.31万元和2872.80万元,逐年增长。

康拓医疗表示,存货逐年增长有以下几方面的原因,一是随着业绩规模的增长,公司根据市场情况进行备货,存货余额有所上升;二是公司收购BIOPLATE后,积极推广BIOPLATE的产品,相应地增加了备货,同时,为避免中美贸易摩擦对公司进口产品的潜在不利影响,公司在国内增加了产品的备货;三是受BIOPLATE搬迁厂房的影响,为供货和产品质量的稳定性,公司相应地进行了备货。

2017年至2020年上半年各期末,公司计提的存货跌价准备分别为651.50万元、748.97万元、483.40万元、657.10万元,存货周转率分别为1.16、0.88、0.90和0.32。

2019年研发费用1056万元 管理费用远高于同行

2017年至2020年上半年,康拓医疗的期间费用分别为3767.36万元、5807.42万元、6729.21万元、2650.22万元,期间费用率分别为51.97%、53.03%、45.53%、38.13%。

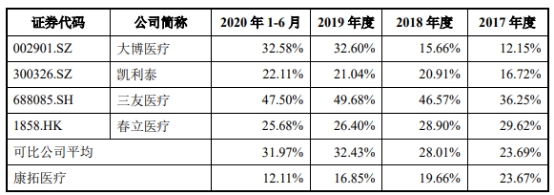

其中康拓医疗的销售费用分别为1715.64万元、2152.77万元、2490.43万元、841.64万元,销售费用率分别为23.67%、19.66%、16.85%、12.11%,同行业可比公司销售费用率均值分别为23.69%、28.01%、32.43%和31.97%。

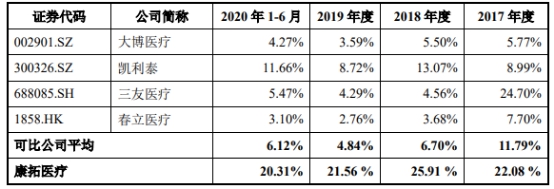

2017年至2020年上半年,康拓医疗的管理费用分别为1600.73万元、2837.39万元、3187.37万元、1411.47万元,占营业收入的比例分别为22.08%、25.91%、21.56%、20.31%。同行业可比公司的管理费用率分别为11.79%、6.70%、4.84%和6.12%,远低于康拓医疗。

康拓医疗称,公司管理费用率均高于可比公司,主要原因为公司的美国子公司BIOPLATE运营成本较高,管理费用率较高。

上述同期,康拓医疗的研发费用分别为441.38万元、808.87万元、1056.14万元、521.40万元,占营业收入的比例分别为6.09%、7.39%、7.15%、7.50%。同行业可比公司的研发费用率分别为7.50%、6.54%、5.98%和7.08%。

经销模式下销售占比9成 经销商小而散

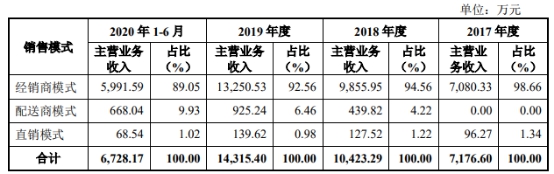

康拓医疗的销售模式主要依靠经销商模式。2017年至2020年上半年,公司经销商的销售收入分别为7080.33万元、9855.95万元、13,250.53万元和5991.59万元,占营业收入的比例分别为98.66%、94.56%、92.56%和89.05%。

康拓医疗的下游客户具有散、小的特点,公司前五名客户包括江西萍康医疗器材有限公司、江西长欣合医疗器械有限公司、上海犁剑贸易商行、上海远翼实业有限公司、济南品成商贸有限公司、济南驰骏生物科技有限公司等。

根据天眼查显示,这些主要客户均为小经销商,注册资金不超过200万,其中,江西萍康医疗器材有限公司已注销,上海犁剑贸易商行为个人独资。2017年至2020年上半年,公司前五大客户营收占主营业务收入比重分别为32.62%、30.08%、25.41%和30.09%,占比偏高。

“两票制”为重要变量

“两票制”是指药品耗材生产企业到流通企业开一次购销发票,流通企业到医疗机构开一次购销发票。“两票制”替代了此前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过两个。自2016年始,全国逐步展开医用耗材“两票制”。

据《21世纪经济报道》,从2017年开始,骨科植入耗材两票制在陕西省(2017年开始)、安徽省(2018年开始)以及福建省(2019年开始)等地开始逐步实施。

业内人士认为,“两票制”的推行会使中小医药经销商洗牌加速,而康拓医疗的销售主要依赖经销模式,其经销商阵容多为中小经销商。

事实上,两票制的推行对医用耗材企业的影响已经逐步显现。7月24日康拓医疗同行业公司大博医疗(002901.SZ)便在对深交所问询函的回复中表示,两票制的推行促进公司业务模式转型,成为公司2019年部分财务数据结构变动的主因。

其表示,在耗材两票制实施区域,公司主要采用配送模式,即公司直接向配送商进行销售,并由第三方服务商提供物流辅助、学术培训、手术跟台等专业服务。除两票制实施区域外,公司采用经销模式,即通过经销商实现销售,经销商承担具体的市场开发及技术服务职能。随着两票制的逐步推行,公司配送商客户的数量明显增加且销售规模增加较快。销售模式的转变也带来了公司存货周转、成本费用、销售价格、毛利、应收账期等一系列财务数据结构的变化:在上述两种不同的销售模式下,公司产品成本无差异,但销售单价不同。

康拓医疗招股书中披露,如果两票制在医疗器械领域全面推行,将对公司的销售模式、销售费用、毛利率、销售费用率等产生一定影响。如果公司不能根据两票制及时制定有效的应对措施,公司经营可能受到不利影响。

收购美国公司没能刺激海外收入

招股书显示,2017年9月康拓医疗通过海外设立持股平台的方式收购美国BIOPLATE公司,但从区域收入分布看,2017年至2020年上半年公司的海外收入占比分别为7.55%、10.07%、8.50%和9.09%。

据《时代周报》报道,康拓医疗完成对BIOPLATE的收购后,两年间未能明显地刺激康拓医疗的海外营收增长。

并且,2017年至2020年上半年,BIOPLATE公司的净利润分别为-194.36万元、-188.22万元、-1155.15万元和-393.75万元。

康拓医疗在招股书中表示,康拓医疗将加大研发投入,通过与BIOPLATE公司更深度的有机融合,实现整个公司一体(康拓医疗为主体)两翼(中国生产和研发,美国研发和全球市场准入)协同发展战略,努力打造成为国际一流的植入医疗器械技术创制和产业化转化平台。

康拓医疗还计划逐步将BIOPLATE产品外包在瑞士、美国的生产活动,转移到康拓医疗。此外,BIOPLATE公司未来研发的产品也将放在康拓医疗生产。该公司称,通过此举将实现康拓医疗与BIOPLATE的优势互补,增强全球市场的竞争力,满足公司抢占海外市场,提升盈利能力。

不过,转移生产线能在一定程度上降低海外子公司的运营成本,但此举亦使康拓医疗面临更大的中美贸易摩擦风险。美国BIOPLATE子公司的业务原包含研发、生产和销售,整个链条都在美国,而未来将生产过程转移到中国后,原料的进口以及产品的出口等进出口环节均将导致康拓医疗更多地暴露在全球化的风险中。

市场份额有待提高

据《每日财报》报道,公开数据显示2023年我国神经外科高值耗材市场规模预计将达到61亿元,2018年至2023年复合增长率将达到11.12%。

不过,虽然神经外科高值耗材市场规模在持续增长,但是相关行业内的竞争者众多,康拓医疗深耕的是颅骨修补固定产品市场,目前我国这一市场长期被国外企业垄断。除国外企业外,国内的生产厂家也较多。

其中钛材料国产厂家主要包括康拓医疗、大博医疗、双申医疗、康尔医疗,进口厂家主要包括强生辛迪思、美敦力、史赛克、Biomet、比多亚等。

据招股书显示,报告期内,康拓医疗PEEK材料颅骨修补固定产品的复合增长率达到91.55%,占据PEEK颅骨修补固定产品国内第一大市场份额。

然而,与国外企业相比,我国中小企业规模较小,难以与国外头部企业进行抗衡。尽管康拓医疗前景广阔,但公司也面临着较为激烈的竞争。

飞行检查7次存不合规事项

招股书披露,康拓医疗接受陕西省药品监督管理局等各级监管机构的飞行检查及其他形式的检查共9次,其中7次存在不合规事项。