赛特斯“带病”冲刺科创板:净利润逐年下滑,现金流不佳

日前,赛特斯信息科技股份有限公司(以下简称“赛特斯”)递交了科创板IPO申请。这家公司是当前国内市场中极少数的软件定义通信解决方案提供商。其中的软件定义通信,指的是以软件定义网络(下称SDN)和网络功能虚拟化(下称NFV)为代表的下一代通信网络技术,以及其与通信云、边缘计算、5G 、智能网络管理的相结合。

虽然赛特斯业务方向在A股上市公司中有一定的稀缺性,但公司内部存在的一些财务风险需要被重视,例如净利率偏低、应收账款较多等。

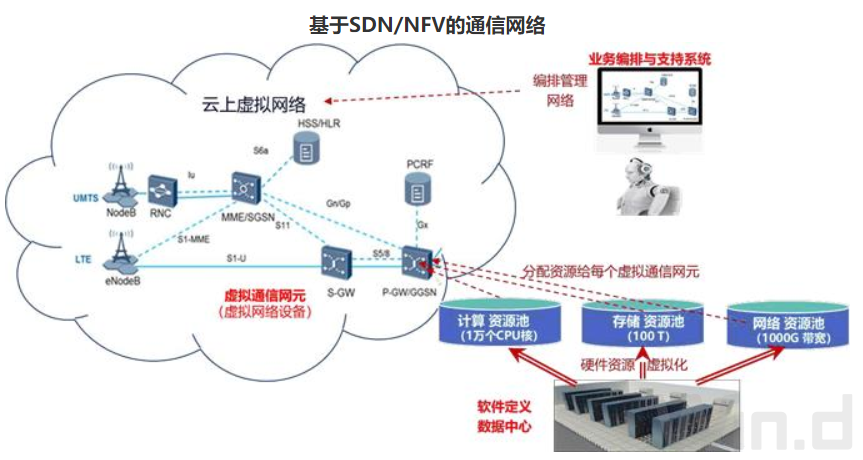

何为SDN?

SDN(Software Defined Network)即软件定义网络,是一种可以推倒重来的设计思想、框架。只要网络中的硬件设备可以被集中式软件化管理,这个网络即能定义为SDN。万物互联的时代已经到来,底层网络架构已经无法满足未来需求,复杂且繁多的设备需要集中式统一管理、部署,这即是SDN的未来前景。

目前在A股中,除了紫光股份(000938.SZ)是以硬件设备商的身份切入SDN产业之外,暂无上市公司是以自主研发SDN核心软件为基础切入SDN,赛特斯将会是第一家。

另外,网络是复杂而刚性的,由大量单一功能的专用网络节点和昂贵的专用设备构成,资源不能共享,业务难融合。为了解决这些问题,除了在运营商网络中引入SDN外,还需要推动网络功能虚拟化(下称NFV)技术发展。NFV技术采用虚拟化技术,创造软件定义通信网元,可在行业通用服务器平台上实现虚拟的网元来代替或部分代替专用设备,也可将物理硬件网元映射为虚拟网元,这减少了网络设备硬件上的差异,并可根据需求动态部署在网络中不同的位置,降低网络建设运维成本,并提高网络的灵活性。

数据来源:招股书、界面新闻研究部

SDN/NFV是通信网络发展中第四次变革,以控制/转发分离、软硬分离、网元虚拟化、网络可编程为主要特征,这种新型通信为软件定义通信,也是赛特斯目前正在做的事。公司的电信云就是以SDN/NFV等技术为基础应运而生,建设电信云服务环境来重构电信网络。

净利润逐年下降

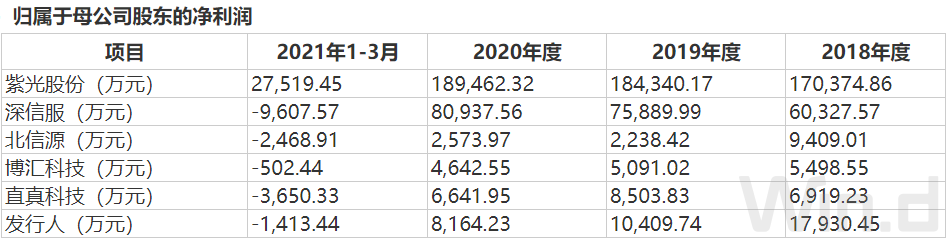

招股书显示,赛特斯2018年、2019年、2020年、2021年1-3月,营业收入分别为6.62亿元、8.18亿元、7.72亿元及1.09亿元;净利润分别为1.79亿元、1.04亿元、8,164.23万元及-1413.44万元;扣除非经常性损益后净利润分别为1.65亿元、8882.71万元、6803.66万元及-2095.08万元。

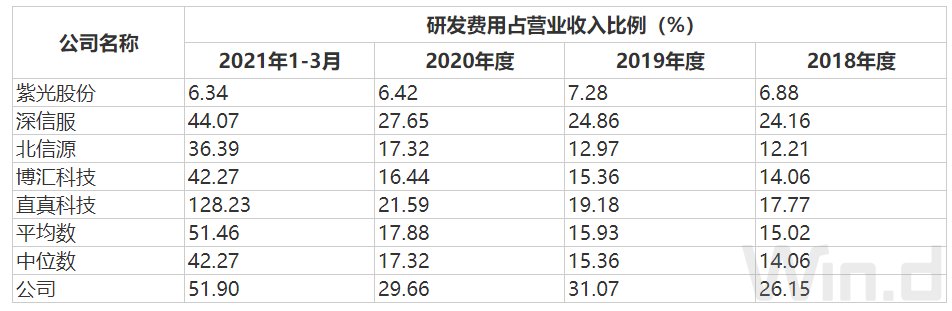

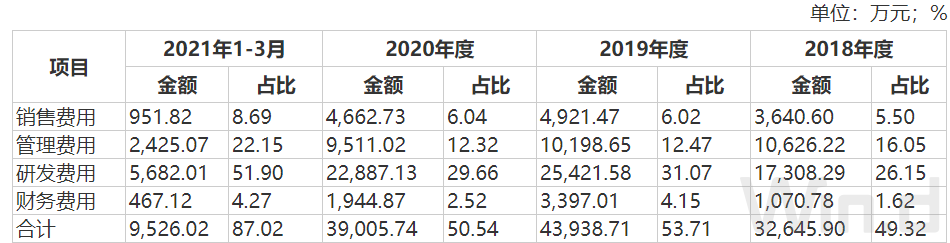

通信领域技术迭代非常快,为了洞悉行业技术发展趋势,准确把握客户需求变动方向,及时推出满足客户需求的技术及产品,赛特斯在研发领域的投入也不含糊。2018-2020年,公司研发费用分别为1.73亿元、2.54亿元及2.29亿元,三年累计金额为6.56亿元,占同期累计营业收入比例为29.14%。公司在研发支出这块远远领先同行业可比公司。但是,技术研发、新产品开发等方面持续投入大量资金,势必牺牲利润。此外,较高的管理费用也影响到利润表现。

数据来源:招股书、界面新闻研究部

数据来源:招股书、界面新闻研究部

同行可比公司相比,赛特斯净利润表现也并不是特别理想,仅有博汇科技(688004.SH)和赛特斯类似,净利润呈现逐年下降趋势,但赛特斯下降幅度远超博汇科技。赛特斯2019年较2018年下降了42%,2020年较2019年下降了22%,博汇科技2019年降幅为7%。

数据来源:招股书、界面新闻研究部

高额的研发投入虽然能显示出赛特斯的决心以及对于未来鸿图的态度,但最终落实到收益才是根本。2019年以来,赛特斯投入的5G相关研发项目均未形成收入,并且2020年因新冠冲击造成项目竣工时间拉长,导致投入暂时无法立刻转化为收入,以此造成公司利润呈现持续下滑态势,未来是否能出现反转,需持续跟踪研发投入项目的陆续转化收益情况。

现金流量状况不佳

除了净利润问题外,赛特斯的现金流量状况也并不理想。2018年、2019年、2020年、2021年1-3月,公司经营活动产生的现金流量净额分别为-9825.96万元、416.94万元、8852.63万元及-1.13亿元。造成现金流量状况不佳的主要原因来自应收账款问题。随着营业收入逐年增长,应收款项也随之增长,从而使得经营活动产生的现金流量净额低于净利润或者现金流量净额为负。如果公司货款无法及时结算、应收账款不能及时收回,营运资金将面临较大压力,进而对资产质量以及财务状况产生不利影响。

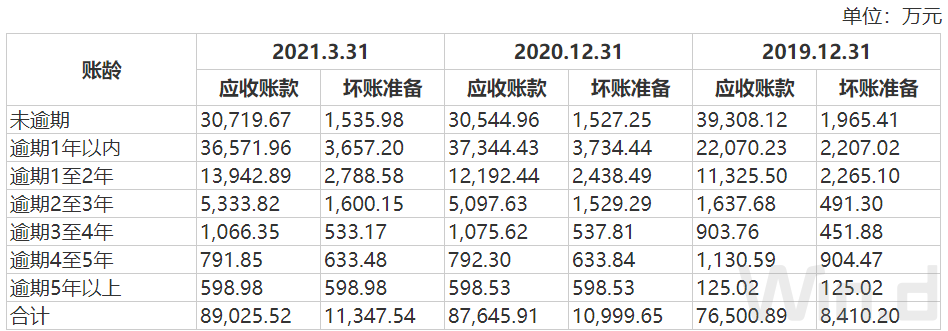

2018年至2021年1-3月数据显示,赛特斯随着业务规模不断扩大,应收账款也相应增长较快。公司应收账款账面金额分别为5.04亿元、6.81亿元、7.73亿元及7.8亿元。赛特斯应收账款债务人主要为国家电网有限公司、国内三大电信运营商、国企客户及上市公司。虽然债务人均为国企或上市公司,资信情况总体较好,实际发生坏账风险较低,但这类公司的回款情况以及速度并不是很乐观。2018到2021年第一季度,赛特斯前五大客户应收账款余额合计占当期末应收账款余额的51.67%、67.41%、79.73%及75.04%,随着客户结构逐渐集中,前五大应收账款余额占应收账款总额比例逐渐上升。

数据来源:招股书、界面新闻研究部

上表显示,虽然赛特斯应收账款的帐龄主要集中在1年以及1年以内,但5年甚至5年以上的账款也不在少数且持续上升。面对大客户,相对弱势的乙方在应收账款处理上并不占优势,这也成为难以解决的问题。

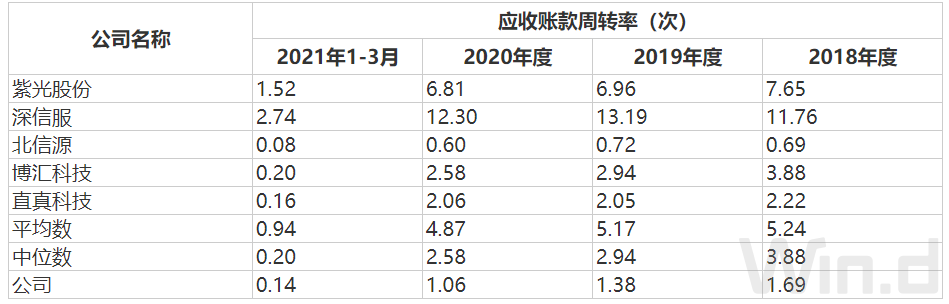

数据来源:招股书、界面新闻研究部

此外,上表数据可以看出,赛特斯应收账款周转率分别为1.69次、1.38次、1.06次和0.14次,均大幅低于行业可比公司的平均数以及中位数。这反映出公司实际的收账速度慢,平均收账期长,坏账风险可能性就提升了,同时不能及时回收账款会造成资产流动慢,偿债能力弱,不利于未来发展并降低了抵抗外部风险的能力。

面对上述财务状况,赛特斯在未来将如何应对值得持续关注。

(文章来源:界面新闻)