单一客户贡献过半收入,科技属性存疑,精智达IPO隐忧浮出水面

新型显示器件市场中,柔性AMOLED是高端智能手机的重要组件,刚性AMOLED正转向用于高性能笔记本和平板电脑,TFT-LCD则正在转向车载显示市场。

Omdia数据显示,2021年,中小尺寸显示器件市场营收首次超过600亿美元,其中AMOLED占50%以上,首次超过了TFT-LCD,AMOLED逐渐成为中小尺寸显示器件的主导技术。

在整个显示器件的生产链条上,深圳精智达技术股份有限公司(简称“精智达”)参与的是检测环节,主营检测设备的生产和销售。公司产品主要用于AMOLED、TFT-LCD等新型显示器件的Cell与Module制程的光学特性、显示缺陷、电学特性等功能检测及校准修复。

近期公司业务延伸到了半导体存储器件的测试设备,相关产品应用于以DRAM为代表的存储半导体的晶圆测试、封装测试及老化修复。

今年6月,精智达提交科创板IPO申请,8月22日,证监会官网披露了首轮问询与回复。精智达大客户与供应商重叠、主营业务科创属性不足等隐忧浮出水面。

精智达通过向下游新型显示器件和半导体存储器件制造厂商销售检测设备、配件或提供服务获得收益。

检测设备主要包括Array制程光学检测设备、Array制程电性及其他检测设备,Cell/Module制程光学检测设备、Cell/Module老化、触控及其他检测设备等,贯穿AMOLED、TFT-LCD等新型显示器件生产过程的Array(阵列)-Cell(成盒)-Module(模组)三大制程。

根据CINNO Research报告,2021年中国大陆新型显示器件检测设备市场规模约为59亿元,其中Cell/Module制程检测设备约为34亿元。

公司主要客户有维信诺股份、TCL科技、京东方、广州国显、合肥维信诺等。2019年至2021年,精智达收入的93.93%、99.52%和98.83%来自公司前五大客户,客户集中度较高。

维信诺股份在客户中尤其重要,广州国显、合肥维信诺也是其参股公司,持股比例分别为17.86%、18.18%。报告期(2019-2021)内,公司来源于上述三家公司的营业收入分别为当期营业收入的57.17%、86.38%及56.91%,占比颇高。

值得注意的是,维信诺股份也出现在精智达2020年前五大供应商之列,存在客户同时担任供应商的情况。首轮问询中,证监会也对公司通过维信诺股份采购产品的价格公允性提出了疑问。精智达解释称公司通过维信诺股份采购的原材料主要用于向其销售的产品,价格与其他供应商不存在显著差异。

伴随着精智达拓展半导体业务的步伐,公司半导体存储器件测试产品在2020年、2021年分别实现收入981.00万元和7425.88万元,正在扩大比重。公司还与韩国半导体存储器件测试设备企业UniTest成立合资公司精智达半导体,并参股投资冠中集创。在精智达的原材料供应商中,报告期内交易金额最大的就是UniTest,采购金额4632.63万元,占2021年当期采购金额的16.85%。

精智达核心零部件主要为标准化采购,而不是自研,生产环节以组装、安装、调试为主,核心技术在软硬件装配、系统调试及工艺质量控制,其科研属性受到了证监会的详细问询。对此,公司解释为行业标准操作。

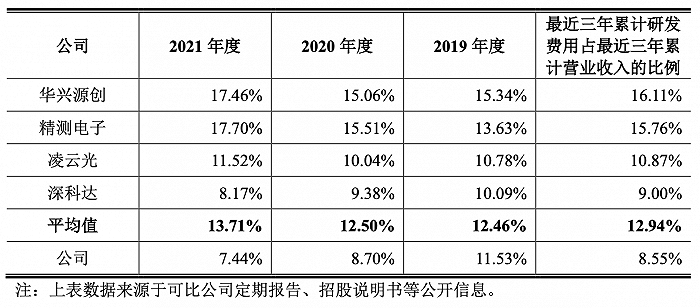

公司研发费用金额分别为1812.48万元、2477.07万元和3411.19万元,虽然呈增长态势,但其增速远不及公司营业收入增长,占营业收入比例也持续下降,且低于行业平均水平。

报告期内,精智达主营业务收入为1.57亿元、2.85亿元和4.58亿元,其中新型显示器件检测产品收入占100%、96.54%、83.75%,为公司收入主要来源。

2020年,精智达业绩大幅增加,营收增长率81.1%,毛利增长率达到100.41%,这一年公司扭亏为盈。根据CINNO Research的研究报告,公司在2021年中国大陆AMOLED行业Cell/Module制程检测设备厂商销售额排名第三,市场占比约13%。但公司业务的毛利率仍不高,2019至2020年分别为35.05%、38.82%及38.70%,低于同行业可比公司的平均水平。

招股书显示,精智达进行过十二次增资,最大的一笔来自2020年10月,深创投、前海母基金等一众机构出资,以17.80元/股的价格认购了932.68万股,注入了近1.7亿元资金。

本次IPO,精智达拟募资6亿元,除去研发项目费用外,其中2.4亿元将被用于补充流动资金,如此渴望资金流入,令人对公司的经营状况产生怀疑。

(文章来源:界面新闻)