收入依赖京东方、TCL科技,欧莱新材或“两头受压”

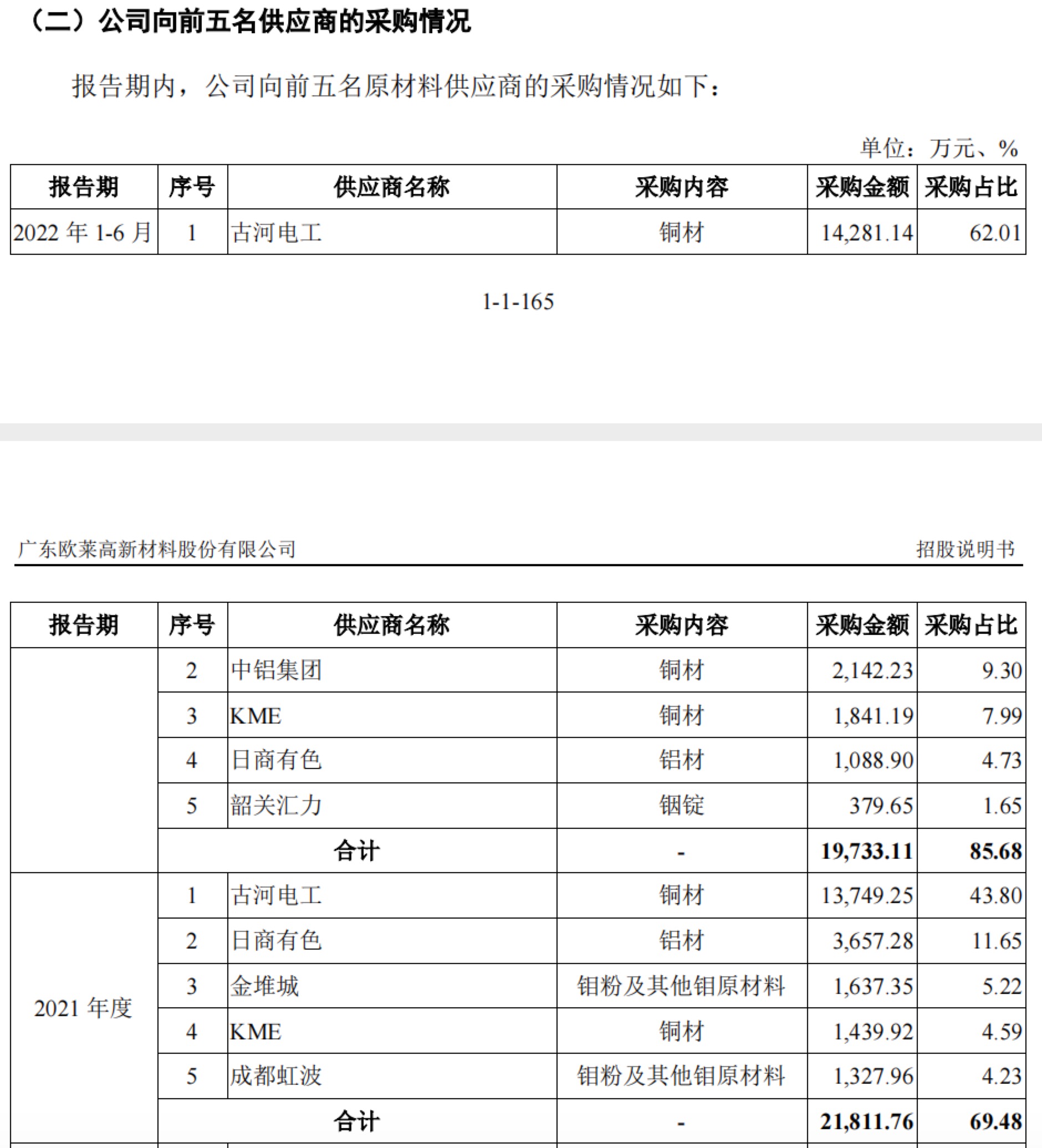

过半采购依赖古河电工。

对某些家电产业链公司来说,下游大客户经营不景气,上游原材料价格大涨,采购依赖某些海外客户,都可能对未来经营业绩有较大影响。

总部位于韶关的广东欧莱高新材料股份有限公司(下称“欧莱新材”)更新了科创板IPO进展,公司已进入首轮问询阶段。作为面板产业的主要供应商,欧莱新材面临着铜价上涨的成本压力,采购则依赖古河电工(上海)有限公司(下称“古河电工”)这个单一供应商。招股书中未完整披露市场份额。

招股书显示,欧莱新材是一家从事高性能溅射靶材的研发、生产和销售企业,IPO拟募资5.77亿元,分别用于高纯无氧铜生产基地建设项目、半导体集成电路靶材研发试制基地项目等。保荐人为中金公司(601995.SH)。

主要客户业绩大降

欧莱新材是一家从事高性能溅射靶材厂商,主要产品包括铜靶、铝靶、钼及钼合金靶和ITO靶等,广泛应用于半导体显示、触控屏和集成电路封装等领域,是各类薄膜工业化制备的关键材料。

2022年上半年,欧莱新材前五大客户分别为惠科股份、京东方、苏州泰昇、华星光电、广州自立,合计占主营业务收入的73.14%。多数客户是国内液晶显示面板大厂。 欧莱新材表示,平面显示行业具有周期性波动的特点,当行业景气度下降时,液晶显示面板厂商将面临产能过剩、收缩生产规模、减少对溅射靶材的采购需求。

上述欧莱新材描述的行业波动,恰好在两个主要客户的业绩预告上得到反映。

显示面板龙头京东方A2022年业绩预告显示,2022年公司预计实现归母净利润75亿元到77亿元,同比下降70%~71%,扣非后净亏损18亿元~20亿元。

京东方表示,2022年受地缘政治风险频发、全球通胀、疫情冲击等多方面影响,全球经济增长乏力,消费持续疲软,消费电子终端品牌客户 受影响尤为突出,半导体显示行业延续了2021年下半年的下行趋势,全年行业表现持续下行。受终端消费需求明显下降、下游品牌客户保守采购策略及行业低价竞争态势等方面影响,半导体显示产品供需失衡,主流产品价格持续下降,部分产品价格降幅明显,半导体显示业务经营业绩面临巨大压力;同时 ,公司部分产线仍面临较大折旧压力,OLED等业务业绩持续承压。

经营主体为华星光电的TCL科技业绩预告称,预计2022年实现营业收入1670亿元~1696亿元,比上年同期增长2%~4%,归属于上市公司股东的净利润为2.55亿元~3.58亿元,比上年同期下降96%~97%;扣除非经常性损益后,净亏损为26.32亿元~27.35亿。

TCL科技表示,报告期内全球经济下行,消费需求萎缩,产业竞争加剧;同时,中国经济结构性转型也带来挑战和机遇。受地缘冲突及新冠疫情等影响,半导体显示行业下游需求不振,产品价格显著低于上年同期,TCL华星全年业绩大幅下滑。

超六成采购依赖古河电工

欧莱新材尚未披露2022年下半年营运数据,下游客户利润大幅下滑是个影响因素,然而原材料采购方面可能是更大的“软肋”,近期铜价大涨可能导致其采购成本上升,而且大约一半的采购额来自单一供应商古河电工。

欧莱新材表示,采购的主要原材料为铜材、铝材等,其价格主要受相关金属大宗商品价格、供求关系等影响。2019年到2022年上半年,主营业务成本中直接材料金额分别为8034.94万元、1.19亿元、1.73亿元和1.13亿元,占主营业务成本比例分别为69.6%、74.43%、74.36%和78.93%。

“若公司主要原材料价格持续大幅波动,公司无法及时将原材料价格波动传导至下游,将导致公司产品毛利率波动,对经营业绩造成不利影响。”欧莱新材表示。

1月18日沪铜连续再次突破70000元/吨之后,长达一个多月的时间都在该整数关口上下徘徊,有家电企业高管向第一财经记者表示,这对制造业成本都产生一定压力,尤其是采购上铜材比例较高的企业。

广州期货分析师许克元表示,随着海外多项数据未达预期以及美联储2月会议纪要透露加息仍将保持,美元指数再次走强,市场氛围急速转弱,部分投资者获利离场,铜价再次进入震荡区间内,考虑近期下游消费水平处于持续回升阶段,库存拐点或即将来临,预计沪铜实际下行空间有限。

据公告,2022年上半年,欧莱新材对古河电工的采购占比达到62%,主要系2022年上半年平面铜靶销售占比高且预计未来销售将进一步增长,因此加大了向其采购铜材的规模。

对此,欧莱新材解释称,对铜材纯度等技术参数要求较高,全球仅古河电工等少数供应商能够满足公司的质量要求,公司向其采购金额及占比较高,符合行业特点。古河电工系行业内知名企业,欧莱新材与其自2015年开始合作,建立起长期稳定的合作关系,采购价格符合市场标准。

公开信息显示,古河电工是日本古河电气工业株式会社100%投资的子公司。在中国国内作为销售古河电工及关联公司产品的贸易公司,于2003年6月成立。除销售光纤、光通信产品、电机产品等,还从事国际采购业务。母公司古河电气工业株式会社于1884年成立,拥有130年以上的历史和世界高知名度。古河电工(上海)有限公司的使命就是介绍、销售符合中国国内市场需求的古河电工集团的产品,成为各个产品事业的市场先导。

欧莱新材也表示,主要从日本、德国、法国(以原材料原产地为统计口径)采购生产所需的高纯铜材、高纯铝材,存在一定的进口依赖。未来如果日本、德国、法国等国家或地区进出口贸易政策发生变化,相关原材料储备不充足的话,将会影响正常生产经营。

另外,欧莱新材未在招股书披露产品具体市场占有率数据。有保荐代表人向第一财经记者表示,主要客户都是面板厂商,各种经营数据都比较齐全,可以根据行业总额估算市场份额,如果实在无法计算也应该披露原因,估计未来将会在交易所发布问询函之后,保荐机构中金公司要对此作出重点回应。

(文章来源:第一财经)