开心汽车遭子公司"揭发":虚伪合资流水造假 双方对簿公堂

一场涉嫌多方合谋下的虚增收入、销售合同移花接木、刷单式流水造假、SPAC上市套现的谋划逐渐穿帮。

“他们是邮寄给我们的空白合同,一式三联还是四联。我们卖了一辆车之后,给客户签的是我们公司恒鑫二手车的合同。完了之后,再由我们的销售人员或者财务人员,照抄到他们的(空白)销售合同上面。”

曾任郑州恒鑫二手车交易市场服务有限公司(下称“恒鑫二手车”)财务部出纳的郭玲(化名),道出了该公司与二手车平台开心汽车合作期间的合同造假细节。

开心汽车系纳斯达克上市公司,前身为人人网旗下的人人汽车,实际控制人为陈一舟。

2019年5月14日,陈一舟又一次站在了纳斯达克的敲钟现场,继人人网之后,其旗下专注于豪华二手车买卖业务的平台——开心汽车,通过SPAC(Special Purpose Acquisition Company 即特殊目的收购公司)模式实现上市。此前的人人网因未找到持续的盈利模式,市值已较峰值跌去70%至2.4亿美元,陈一舟表示,“这次我们要做赚钱的生意。”

此前,开心汽车的境内控股公司——上海捷盈汽车销售有限公司(下称“上海捷盈”),在全国各地“收购”了14家二手车经销商的70%股权,架构起了一个庞大的二手车销售网络。依靠这14家经销商贡献的收入流水,支撑起开心汽车的业绩。

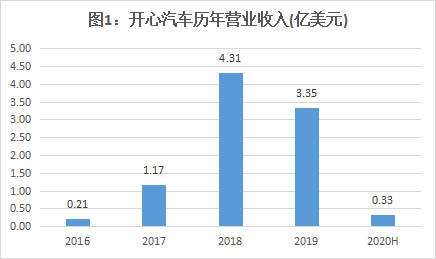

让人诧异的是,开心汽车近几年的营业收入经历了一波脉冲式的过山车轨迹。2016年其营业收入仅为2100万美元,到2018年时迅猛增长至4.31亿美元,2019年跌至3.35亿美元,2020年上半年再暴跌至仅3300万美元。

其营业收入何以火箭般蹿升又自由落体般跌落?直到其体系内母子公司相互对簿公堂之时,这场涉嫌多方合谋下的虚增收入、刷单式流水造假、SPAC上市套现的谋划才逐渐穿帮。

证券时报·券商中国记者获得的相关证据材料显示,开心汽车涉嫌虚假注资、收入流水体外循环、销售合同移花接木,手法多样。

通谋虚伪合资,注资到账即抽逃出资

2017年5月,河南郑州市金水区花园北路上的恒鑫二手车行来了几个人,他们是开心汽车在河南的区域经理,希望找恒鑫二手车老板余恒渊谈合作。

对开心汽车,余恒渊并不陌生。余恒渊在郑州经营二手车交易店多年,有时候需要减少库存车对资金的占用,会将部分车辆抵押给开心汽车旗下的人人融资租赁以获取融资。因此,开心汽车对余恒渊公司的经营情况也有所了解。

这次,开心汽车区域经理拿出的方案,不是融资合作,而是更大的计划:双方合资成立一家新的二手车交易公司,未来赴美上市。

具体做法是,由余恒渊出资设立一家新的公司,并将原恒鑫公司的业务、人员全部转移至新公司,再由开心汽车的境内运营主体上海捷盈收购其中70%,收购的对价则是未来开心汽车上市后向余恒渊支付的股票。

股票对价的具体计算方法为,合资公司所创造的税前净利润中,上海捷盈应占的70%部分,按照13倍的金额折算相应股票,分批次支付给余恒渊,具体股票数量根据上市时的发行价格计算。

说得通俗一点,上海捷盈相当于按照13倍市盈率收购余恒渊新公司70%的股权,只是支付对价是收购方上市后发行的股票。

“你给我挣10块,上市后我回你130块,当初他们就是这么跟我说的。”余恒渊向证券时报·券商中国记者回忆,开心汽车地推人员多次来到店里做他的工作。现在的一份利润未来可撬动价值13倍的股票,利益诱惑让人颇为动心,在开心汽车人员的游说之下,余恒渊接受了这个方案。

2017年6月29日,余恒渊夫妇共同新设了一个主体——河南捷盈恒鑫汽车销售有限公司(下称“河南捷盈恒鑫”),注册资本1000万元。一个月之后的8月1日,余恒渊方面将河南捷盈恒鑫57.143%的股权(对应571.43万元注册资本)转让给上海捷盈;同一天,上海捷盈再向河南捷盈恒鑫增资428.57万元。该等变更之后,河南捷盈恒鑫的注册资本变为1428.57万元,上海捷盈持股70%,余恒渊持股30%。

不过,此时公司的注册资本并未实缴。

直到4个月之后的12月20-22日,余恒渊与上海捷盈共同完成了对河南捷盈恒鑫的1428.57万元注册资本的出资。然而,证券时报·券商中国记者获得的相关账户流水单据显示,河南捷盈恒鑫的注册资本刚实缴到位,当天即被抽逃。换句话说,虽然合资公司成立了,但双方并未实际出资,合资公司账户沦为空账户。

按照类似方式,2017年5月至2018年3月期间,开心汽车通过上海捷盈在全国物色了14家合作方,设立了14家控股的合资公司,分别位于内蒙古、宁夏、河南、重庆、大连、沈阳、吉林、苏州、新疆、杭州、江苏、山西、武汉、沧州。上海捷盈的境外控股母公司开心汽车在纳斯达克披露,“尽管每一笔收购是独立谈判的,但都是类似方式进行的”。

根据上海捷盈与各地经销商签署的股权收购协议,新的合资公司成立之后,小股东须将原公司注销,并将相关人员、业务、资产全部转移至新的合资公司。但实际上,除了沈阳等个别的合作方将原公司注销了,其他绝大部分合作方都未注销原公司,而是继续保持经营,仅仅是将部分人员挂在了新合资公司。

在各地小股东的眼里,那些设立的合资公司,仅仅是给上海捷盈制造销售流水的工具,自己的公司才是业务的根本。

比如,宁夏捷盈先知汽车销售有限公司(以下简称“宁夏捷盈先知”)的小股东孙军对证券时报·券商中国记者说:“我原来的公司叫宁夏先知汽车销售有限公司,他们当时让我把公司注销掉,我说我不可能注销掉,(要注销)我就不跟你合作了。然后他就说,不注销也可以,拿你这个(公司)地址随便写个合同,然后再注册一个公司。我和我媳妇就注册了(宁夏捷盈先知),然后再走个程序变更成他控股。实际它就是一个壳,等于拿我先知汽车销售公司卖的车再给他那个公司走流水。”

据孙军所说,他只把他公司少量员工挂到了合资公司名下,其余人员、业务在原公司一切照旧。河南余恒渊的做法也类似。

有名无实的库存车收购,有违常理的二手车代理

合资公司成立了之后,上海捷盈又与各地经销商签署了两份协议,一份是库存车收购协议,另一份是二手车代理协议。

关于库存车收购协议,开心汽车在纳斯达克披露,“我们以公允价值现金购买了每个经销商的所有汽车存货”。

但实际情况并非如此。

以河南余恒渊为例,上海捷盈(买方)与余恒渊及恒鑫二手车(统称卖方)于2017年7月13日签署了一份《二手车购买合同》,买方以现金的方式购买卖方所拥有的74台库存车,总金额2146.16万元;合同同时约定,在签署当日,买方须将该等款项支付至余恒渊尾号为6715的招商银行(50.770, -1.43, -2.74%)账户。但余恒渊该账户的流水清单显示,其并未收到该笔款项。

沈阳经销商也是如此。捷盈宝路丰汽车销售(沈阳)有限公司(下称“沈阳捷盈”)的小股东惠艳丽指称,2017年6月13日,上海捷盈与她签署协议,收购她原公司的43台库存车,总金额1797.98万元,买方须于2017年8月31日前付款,但她并未收到上海捷盈的付款。

惠艳丽对证券时报·券商中国记者说:“没给我钱,他们跟我们说的时候,就说咱为了上市的需要,审计需要这个是他(上海捷盈)的钱(收购的车),然后他让我们(补)签了一个合同。但是他说,刷卡啥的也不会给,就是签一个名义上的协议就完事了。”

换句话说,所谓收购经销商原有的库存车,只是形式上签署了一个合同,实际并未付款交割。

与未实际执行的库存二手车购买协议类似,上海捷盈与各地子公司签署的二手车代理协议也显得不合常理。

证券时报·券商中国记者获得了上海捷盈(甲方)与河南捷盈恒鑫(乙方)及余恒渊(丙方)签署的《代理服务协议》,其中约定了如下几个要点:

1)上海捷盈委托子公司河南捷盈恒鑫代理二手车购销业务;

2)上海捷盈将委托购车款支付至余恒渊的个人账户;

3)所购车辆由河南捷盈恒鑫的员工代持;

4)所有代销车辆的销售款须汇入上海捷盈的账户;

5)河南捷盈恒鑫须保证所出售车辆的毛利率不低于3.9%,否则不足部分须向上海捷盈补足。

此协议的不合常理之处在于:

其一,子公司本可以直接经营二手车业务,何须母子公司之间签署代理协议呢?

其二,购车款由母公司增资的方式注入子公司即可,何须支付到子公司小股东的个人账户呢?

其三,所售车辆的销售款为何不是直接由子公司自行收款,而要汇入母公司账户?

其四,子公司何须向母公司承诺最低销售毛利率,未达到还须向母公司补足?

如此看来,无论是未实际付款的库存二手车收购协议还是二手车代理协议,都不像是一个正常的商业安排。

那么,上海捷盈与各地经销商是如何运作的呢?

体外循环式虚构流水,购销合同“移花接木”式造假

以河南经销商为例,余恒渊及其公司原财务经理张金莉,向证券时报·券商中国记者讲述了详细运作过程。

余恒渊既有的恒鑫二手车公司仍然在继续经营着,公司员工有50余人,其中大约13人的劳动合同被改签到了合资公司河南捷盈恒鑫。

首先,余恒渊公司的员工将上海捷盈未付款的74台车录入了上海捷盈的SAAS系统,余恒渊把这74台车比喻成“带货进场”,上海捷盈则将此视作自己的库存车。张金莉说,除了这74台车之外,当时恒鑫二手车公司另外还有大约30台库存车未纳入合资公司。

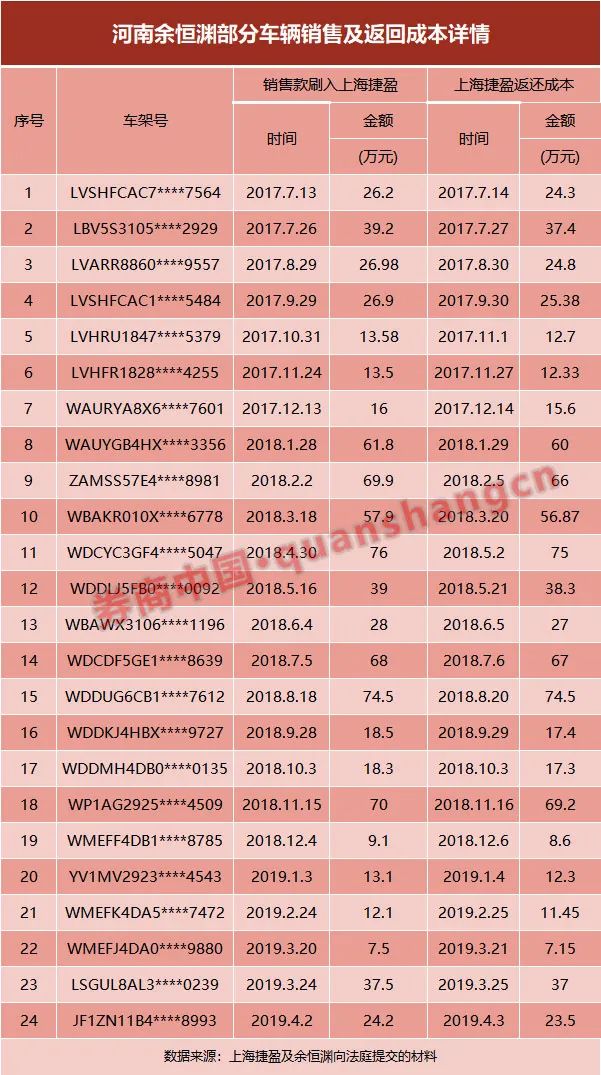

上海捷盈在恒鑫二手车的门店预留了一台POS机,这74台车逐一出售之后,相关的销售款由购车者直接刷入上海捷盈的POS机(购车者并未获得销售发票)。而上海捷盈收到售车款之后,将销售毛利截留,然后将购车成本再返还至余恒渊尾号为6715的招行卡。

记者获得的相关销售明细及银行流水显示,自2017年7月起,这74台车的销售款的确陆续刷入了上海捷盈的账户,而上海捷盈将车辆成本也逐一返还到了余恒渊个人账户。

从账目及流水明细来看,车辆销售与成本返还呈现明显的规律性:车辆销售款当天刷入上海捷盈账户,上海捷盈基本在两天之内将成本款返还至余恒渊的个人账户。不过,账户流水明细显示,其中有5台车的成本,上海捷盈未有返还。

这种先收进销售款再将车辆成本返还的资金轨迹,也间接证明,当初签署的这74台车的二手车收购合同,上海捷盈确未支付购车款,否则就无须返还成本了。

余恒渊的6715招行卡流水明细显示,该账户2017年7月13日的初始余额为0,是专门用来收取成本返还款的。据余恒渊提供的材料,这陆续收到的74台车的成本返还款,外加上海捷盈向该账户注入的407.19万元,一起成为后续购车的滚动资金,这部分资金或直接用于采购车辆,或转入余恒渊亲属林某洒及恒鑫二手车公司账户用于采购车辆,车辆出售之后,售车款继续刷入上海捷盈的账户,如此循环。

而由上海捷盈出具的材料显示,双方自2017年7月至2019年4月合作期间,其账户共计收到656台车的车款。证券时报·券商中国记者随机每月抽取了一台车的资金流水轨迹,皆符合上海捷盈先收取车款,再向余恒渊个人账户返还成本的特征。

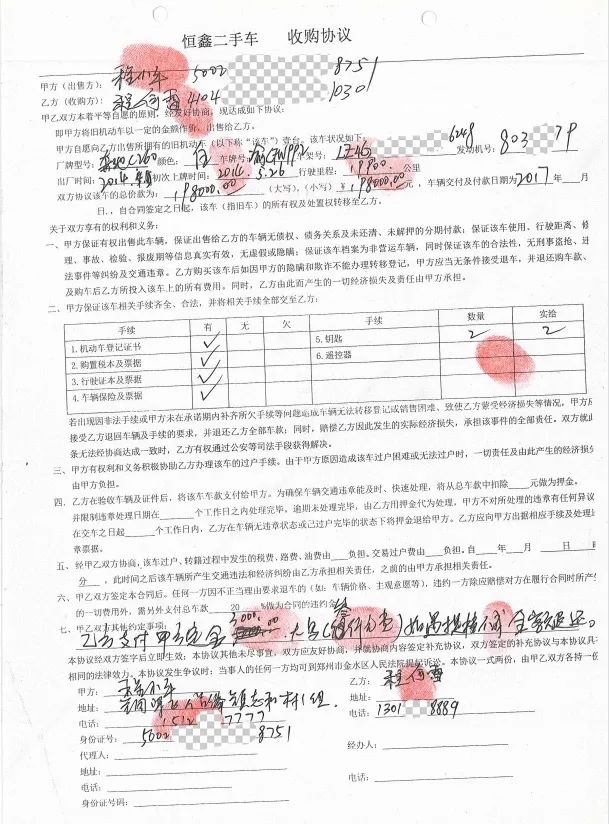

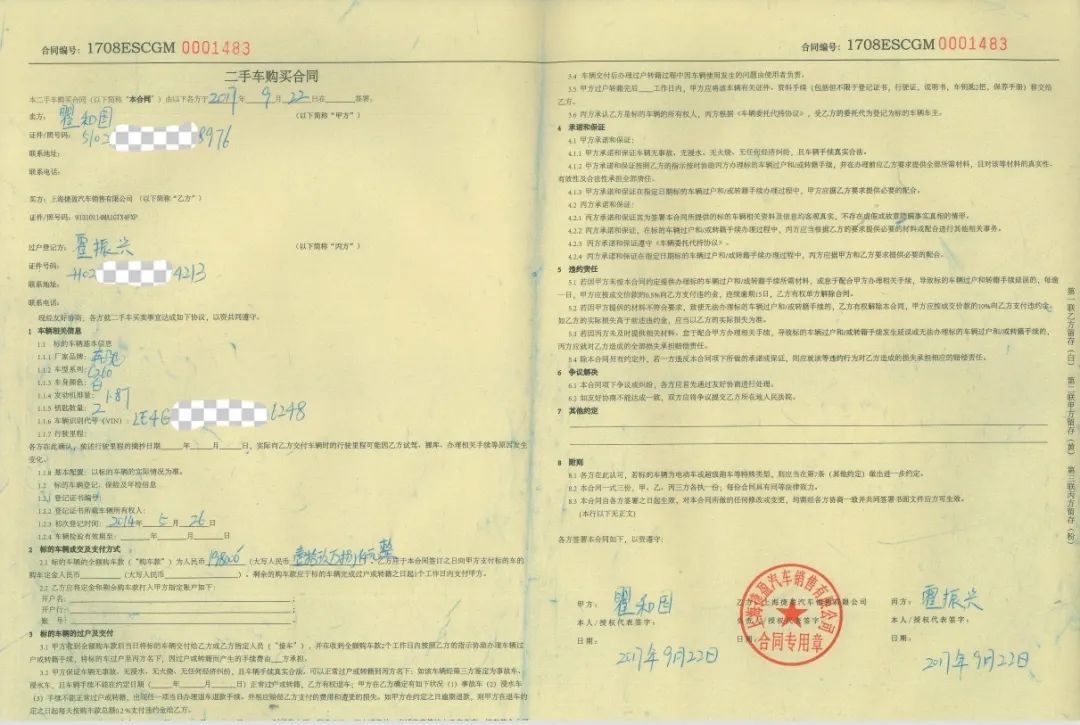

证券时报·券商中国记者了解到,上海捷盈与余恒渊构建了这套销售款入账以及成本返还的资金流水循环的同时,对相关购销合同也进行了“移花接木”式造假——将真实购销合同的内容,抄至上海捷盈准备好的空白制式合同上。

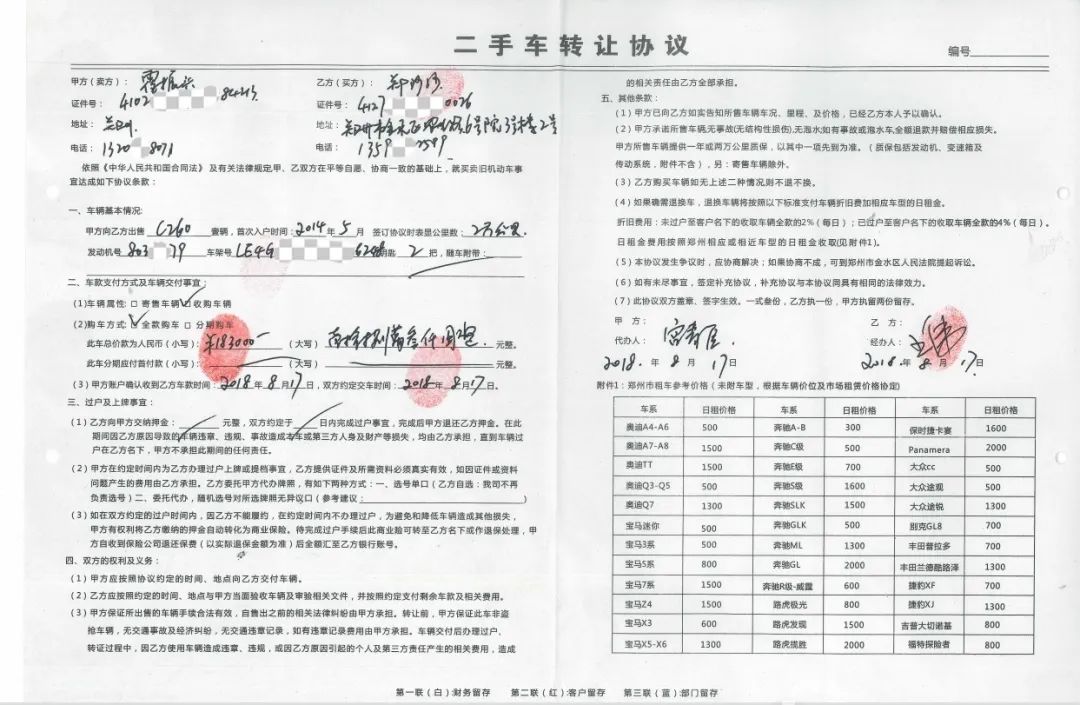

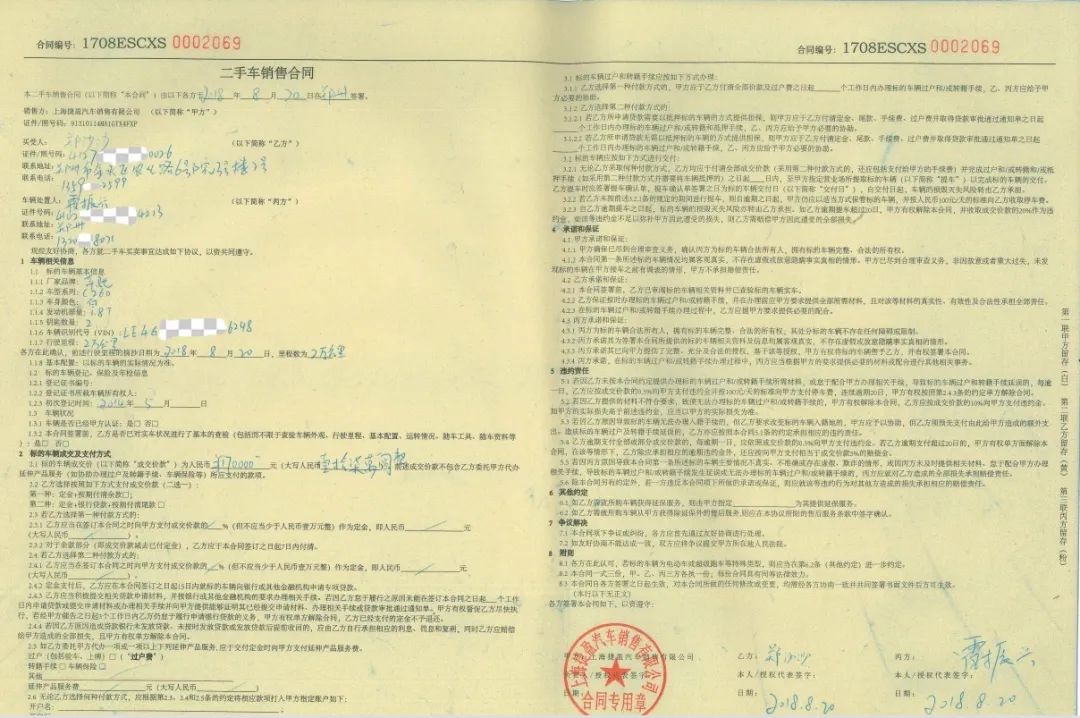

比如,车架号为LE4GF4HB6****6248的奔驰C260,真假购销合同分别如下(图2-5)。

图2:奔驰C260(车架尾号6248)真实采购合同

图2:奔驰C260(车架尾号6248)真实采购合同

图3:奔驰C260(车架尾号6248)虚假采购合同

图3:奔驰C260(车架尾号6248)虚假采购合同

图4:奔驰C260(车架尾号6248)真实销售合同

图4:奔驰C260(车架尾号6248)真实销售合同

图5:奔驰C260(车架尾号6248)虚假销售合同

图5:奔驰C260(车架尾号6248)虚假销售合同

余恒渊说,“俺给他(上海捷盈)送的(纸质)合同都是假的,都是按照他的步骤给做的假合同”,这些假合同都是店里员工填写的,是他本人或恒鑫二手车采购及销售车辆后,将真合同移花接木到假合同,目的是为了配合走流水。

此外,余恒渊出示的一份账目明细显示,销售款项刷入上海捷盈的656台车中,有92台车存在用自己的资金往里增补利润的情况。恒鑫二手车原财务经理张金莉对证券时报·券商中国记者说:“比如我们实际一台车卖了20万,客户直接刷给上海捷盈20万,但是上海捷盈嫌这个利润太低,所以我们就用自己的钱把他需要的利润空间给补出来,比如再给他刷1万、2万。”

这92台车额外增补进去的利润总额为187.91万元,该等金额主要是用余恒渊亲属林某侠、林某洒、赵某帆等人的银行卡刷入上海捷盈账户。

更加反常的是,这92台车中,有多达75台车的车款实际不是购车者刷入上海捷盈的POS机,绝大部分车款完全是前述林某洒、赵某帆等余恒渊的亲属,以购车客户的名义刷入。