"给人钱财,为人添灾":华奥汽车商业模式背后有何猫腻

新浪财经讯 创业板上市委员会原定于7月28日审议华奥汽车、品渥食品、翔丰华以及华业香料等4家企业的首发申请。不过,因审议会议公告发布后出现重大事项,华奥汽车创业板上市首发申请审议取消。

实际上,作为一家依赖于4S店开展机动车检测评估和延保业务的公司,华奥汽车的业务运作模式一度被业内所质疑。而其募投项目中“无技术含量”的多圈钱行为,以及未来行业新进入者对公司业务的冲击等问题也被市场所关注。

与4S店合作挑4S店的问题 这是什么经营模式?

拟申报上市的华奥汽车主营业务包括机动车检测评估和延长保修服务两大业务,其中来自机动车检测评估业务的收入约占总营收近9成,是公司的主要收入来源。

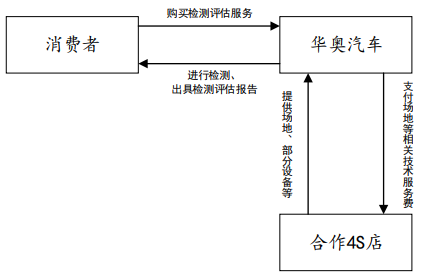

所谓机动车检测评估业务,主要为对乘用车辆核心零部件寿命及可靠性、影响车辆价值的因素进行检测评估,通过提供检测服务并出具车辆检测报告,使车辆使用者、相关服务提供商及交易方知晓该车辆的运行情况,并能够以检测结果为基础对该车辆出具车况描述、价值评估、整备项目建议等意见。

华奥汽车的机动车检测评估服务主要应用于4S店、车辆抵押贷款、车辆交易等场景,其中4S店是目前检测评估服务的主要应用场景,包括合作4S店需要销售的试乘试驾车、库存车、特价车,二手车交易等。

招股书披露的信息显示,由于合作4S店是汽车销售及售后服务的主体,具有天然的聚客属性,因此华奥汽车检测业务均在合作的4S店内实施完成,4S店向公司提供场地、设备等资源;同时,公司向消费者提供车辆检测、评估鉴定相关服务,并出具检测评估报告,并向消费者收取检测业务相关费用。

华奥汽车经营模式

华奥汽车经营模式

也就是说,华奥汽车一方面使用4S店提供的场地和设备开展业务,另一方面,为让消费者获知车辆核心零部件寿命、可靠性,以及是否存在质量风险和故障隐患,又帮助消费者对4S店销售的试乘试驾车、库存车、特价车,二手车等“便宜车”检测可能存在瑕疵或缺陷。

而作为4S店,一面收取场地相关费用,一面又让华奥汽车给自己销售的可能存在瑕疵或缺陷的汽车检测、“挑刺”。这些4S店愿意与华奥汽车合作的背后,到底又隐藏了什么猫腻?

值得一提的是,华奥汽车在招股书中表示,公司4S店场景下的检测业务增长迅速,自成立至报告期末,已累计为超过45万辆机动车提供了4S店场景下的检测服务,取得了良好的经济效益和社会效益。

这种与4S店合作,却又帮着消费者“挑4S店毛病”的经营模式,不知华奥汽车是如何做到迅速推广的。

夸大采购成本虚增募资额 竞争局面日趋严峻

除让人难以理解的商业模式外,公司IPO募投项目的融资金额数目也被市场质疑。

招股书显示,华奥汽车拟募集5亿元,投入扩大检测及延保业务量项目、研发中心建设项目、信息化系统升级建设项目,以及客户服务体系建设与品牌推广项目。

而公司在募投项目里列示的设备购置费中,不少物品的报价远高于正常售价。根据此前的报道,华奥汽车欲购置236台服务车辆北斗星,显示每辆价格为10万元,但北斗星实际的市场售价每辆不到5万元,仅此一项就比市场价格高出1000多万元;还有报价10万元的激光复印机、报价100元的计算器,以及虚增价格的手机等等。

种种迹象表明,华奥汽车有借夸大采购成本达到IPO“多圈钱”目的之嫌。

如果说蓄意多圈钱的问题只是“近忧”的话,那么强大的新进入者带来更加严峻的行业竞争形势,则是公司未来无法回避的“远忧”。

据了解,包括汽车检测、汽车维修及配件、汽车保险、二手车交易、汽车租赁、汽车养护等细分行业在内的汽车后市场,被誉为汽车的“黄金产业”。

按照成熟市场的规律,一般在每辆车的生命周期之内,其使用成本约为车价的2-3倍;汽车后市场成为汽车产业链中最稳定的利润来源,约占汽车产业链总利润的60%-70%。

而随着国内汽车保有量和平均车龄的增长,不断扩大汽车后市场空间也吸引了更多的新进入者参与竞争。

新浪财经注意到,作为机动车检测综合解决方案龙头提供商,安车检测(71.340, 0.99, 1.41%)在前期项目规划、政府部门报批、项目具体实施、检测设备协同等方面已有成熟经验,切入检测机构运营行业具备天然优势。

由于国内机动车检测机构分散、属地性强,安车检测已有意借助并购整合,加速布局机动车检测服务领域。

让人“看不太懂”的业务模式以及身处更为激烈的行业竞争格局,华奥汽车未来能否顺利发行上市、上市后又能否如愿发展,都将充满不确定性。