Momenta港股上市撞上智驾行业“安全拐点”

本次Momenta的IPO固定发行价为295.60港元/股,全球发售股份1993.83万股,预计募资58.9亿元港元,所筹资金将为企业在L4高阶自动驾驶、物理AI世界模型、海外商业化落地布局等核心方向的持续推进提供充足资金支撑。不过在当前智驾行业估值逻辑向“安全优先”切换的环境下,能否持续缩小亏损缺口、建立全场景下的安全技术壁垒,依然是决定其长期市场价值的关键变量。

继6月23日通过港交所上市聆讯后,国内第三方智能驾驶龙头Momenta于29日披露全球发售文件,正式开启招股,计划7月8日在港交所主板上市。

Momenta近3年营收实现了80%超高复合增速,但同期累计亏损也高达92亿元,在同行企业小马智行6月份事故连发、行业估值下行等背景下,Momenta的上市表现备受关注。

高增长、高毛利与持续亏损

智驾赛道的商业化落地已进入规模化验证阶段,Momenta作为全球领先的独立智能驾驶解决方案服务商,其2023-2025年经营数据呈现出结构性分化特征,在营收增长、毛利率改善的同时,亏损也在持续递增。

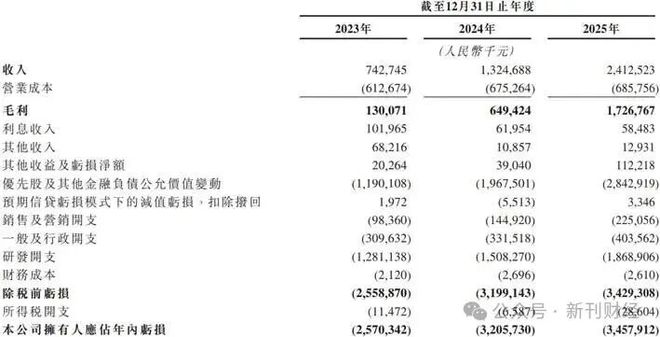

Momenta2023年营收7.43亿元,2025年时达到24.13亿元,三年复合增长率超80%,显著高于行业平均水平,这主要依托于其与全球顶级车企的全覆盖合作体系。截至当前,Momenta已与奔驰、宝马、奥迪、丰田、本田等24家全球领先整车厂建立深度合作,覆盖全球十大车企集团中的九家、国内十大车企集团则全覆盖。独家及定点合作车型持续扩容,为其高增长提供了稳固的产业基本盘。

数据来源:招股书

数据来源:招股书

Momenta同期毛利率也实现了跨越式改善,从17.5%提升至71.6%,这与其商业模式迭代、收入结构升级有关。

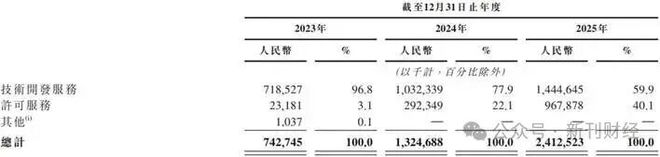

在2023年,Momenta的营收还主要来自车企定制化技术开发服务,项目研发周期长、人力投入大、难以复用,都成为毛利率偏低的核心症结。同期授权许可收入仅0.23亿元,营收占比仅3.1%。随着城市NOA解决方案大规模量产上车,Momenta标准化量产许可业务迎来爆发式增长,其授权许可收入在2024年增至4.12亿元,营收占比提升至25.9%,2025年又升至9.68亿元,营收占比突破40.1%。量产授权许可业务具备“一次研发、全周期复用、边际成本递减、毛利率高且稳定”等核心优势,不仅推动盈利效率实现了跨越式改善,也标志着Momenta正迈入规模化、高毛利、可复制的量产变现新周期。

数据来源:招股书

数据来源:招股书

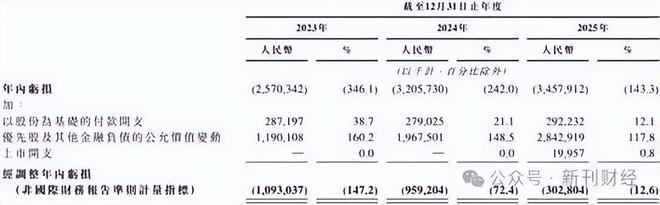

但值得注意的是,Momenta同期净利润的亏损却在持续扩大,与营收、毛利率的表现形成极大反差,成为其本次IPO的核心争议之一。2023-2025年,Momenta归母净利润分别亏损25.70亿元、32.06亿元、34.58亿元,三年累计高达92.34亿元,亏损规模逐年递增。不过其亏损核心来源于优先股公允价值变动、股份支付费用等非现金一次性项目。剔除后,其同期经调整后的净亏损分别为10.93亿元、9.59亿元、3.03亿元,主营业务亏损持续收窄。

数据来源:招股书

数据来源:招股书

2023-2025年,Momenta的研发费用分别为12.81亿元、15.08亿元、18.69亿元,三年累计研发投入高达46.58亿元。持续高强度的研发投入在影响净利润的同时,也帮助Momenta构建了物理AI、端到端自动驾驶、强化学习模型三大核心技术壁垒。

此外,随着量产车型持续扩容、全国多城Robotaxi商业化落地推进,Momenta在市场推广、道路测试、车辆运维、客户专属定制等环节的经营性费用持续增长,进一步延缓了盈利模型的盈利闭环。且Momenta的核心收入较为依赖大客户,其前五名客户常年占据总收入60%以上份额,订单波动、自研进度提速,均可能影响其定价能力与业绩表现。随着行业竞争加剧,华为、百度等全栈科技巨头持续渗透第三方解决方案市场,比亚迪、吉利等头部车企全面加码智驾自研,Momenta作为第三方供应商,无整车制造生态兜底,长期议价能力与盈利空间恐将持续受到挤压。

综合来看,Momenta在展现高成长性、商业化落地可行性的同时,短期内盈利实现闭环仍存有较大难度,而这一特征或将成为影响其上市后股价长期表现的核心变量。

同行企业一个月两起事故,潜在风险相似

Momenta冲刺H股IPO的时间窗口,恰逢智驾行业迎来一轮影响行业预期的舆情波动。今年6月,行业头部企业小马智行连续发生两起自动驾驶安全事故,引发市场热议,高阶自动驾驶技术“安全可控、迭代成熟”的固有认知受到冲击,或将推动行业投资逻辑从“技术成长优先”向“安全合规优先”调整。

上述事件中,一辆小马智行L4级自动驾驶出租车在变道过程中突发急刹,导致追尾事故,被认定为全责,且涉事自动驾驶车辆未及时停车处置,直接驶离现场,还引发市场对L4自动驾驶车辆应急处置能力、事故合规处置流程的质疑。另一辆小马智行Robotaxi在缓行车流中违规压实线强行变道加塞,后方车辆紧急刹车避让才避免剐蹭事故。虽然小马智行解释称,该操作是为规避前方占道车辆、提升通行效率的合规借道行为,但部分公众并不认可。自动驾驶算法中通行效率与交通规则孰轻孰重的底层逻辑,因此受到质疑。

此前资本市场更聚焦于智驾赛道的技术迭代速度、量产落地规模、营收增长能力,行业整体享受高成长溢价,未盈利企业普遍依靠营收规模和高增速吸引投资者认可。但上述事件发生后,市场对智驾技术的安全隐患更为关注,对过度追求效率、降低安全标准、实施激进算法等做法带来的风险也更为敏感。

此外,工信部同月公示了国内首部专门约束L3/L4自动驾驶的强制性安全国标,叠加国内多地暂缓新增 Robotaxi 商业化运营许可,全行业路测验证、车队运维、安全档案等合规投入显著抬升的背景,智驾行业的合规成本和风险也在显著上升。

小马智行的股价在6月总体持续下行,收盘价从6月2日时的86.8元/股,缩水至6月30日时的54.6元/股,单月缩水超37%。虽然这属于多重利空共振的结果,但两起安全舆情催化了短期情绪,放大了市场对运营风险的担忧。

由于Momenta与小马智行均布局L2量产辅助驾驶+L4高阶自动驾驶的双技术路线,均依赖海量真实路况数据迭代算法,因此同样可能面临算法决策漏洞、极端路况适配不足等共性技术风险,且两者在商业模式、运营场景、合规限制等方面也存在相似性,影响两者估值的一些关键因子高度重合,这对Momenta的独立估值形成不可忽视的联动传导效应。

本次Momenta的IPO固定发行价为295.60港元/股,全球发售股份1993.83万股,预计募资58.9亿元港元,所筹资金将为企业在L4高阶自动驾驶、物理AI世界模型、海外商业化落地布局等核心方向的持续推进提供充足资金支撑。不过在当前智驾行业估值逻辑向“安全优先”切换的环境下,能否持续缩小亏损缺口、建立全场景下的安全技术壁垒,依然是决定其长期市场价值的关键变量。

(文章来源:新浪财经)