议价权利低导致盈利下滑,市场份额微乎其微,面对能源替代风险和区域竞争加剧的双重夹击,洪通股份欲上市寻求破局方法

近期,根据证监会披露的招股书了解到,洪通股份拟在上交所主板上市,发行股票不超过4000万股,计划募集资金约9.29亿,主要投资于第十三师天然气储备调峰及基础配套工程和库尔勒经济技术开发区天然气供气工程项目。

根据公开资料,洪通股份是一家专注清洁交通能源供应领域的天然气专业运营商,主营业务为LNG(液化天然气)、CNG(压缩天然气)、居民用、商业用和工业用天然气的生产、加工、储运和销售,公司的经营区域主要在新疆地区且分布范围较为广泛,包括巴州、哈密市、伊犁哈萨克自治州、昌吉回族自治州等地区。

议价权利低,扩张难度大

根据招股书的信息,洪通股份主要拥有天然气销售业务、安装业务、汽柴油销售业务, 2017年-2019年,洪通股份天然气销售业务产生的销售收入分别占当期主营业务收入的95.63%、95.74%、96.04%,为其主要的收入来源。

根据《每日财报》的统计,2017年-2019年,洪通股份实现营收分别为5.59亿元、7.64亿元、8.93亿元;同期净利润分别为7538.02万元、1.72亿元、1.68亿元,可以看出公司2018年实现的净利润同比上升128.76%,但2019年却同比下降了2.53%,属于典型的增收不增利,其根本原因是毛利率的下滑,洪通股份毛利率从2018年的39.49%下滑至2019年的34.11%,下降了逾5个百分点。

对于毛利率的下滑,洪通股份对《每日财报》解释为从上游采购的天然气平均价格呈逐年上升之势,且 2019 年 较 2018 年有较大幅度的提高;另一方面,2019 年国内 LNG 供给相对充足,LNG 整体价格有所回落。公司拟通过本次公开发行股票募投项目的实施,一方面可以使公司发展的资本投入需求得到满足,另一方面也可以提高公司的盈利能力,增强公司的核心竞争力。

《每日财报》注意到,公司的主营业务收入主要来自天然气销售,天然气销售业务分为 LNG、CNG、居民用气和工商业用气,其中 LNG和CNG业务主要以车用气为主,也占到天然气销售90%以上。由于 LNG 业务的销售价格由市场供求关系决定,在目前市场供需不平衡的情况下,LNG业务拥有相对较高的营业利润率。CNG车用气价格在 2017-2019 年 5 月由当地政府确定,2019 年 6 月 1 日起,巴州地区车用天然气销售价格实行市场调节价。

公司的下游为市场终端用户,主要包括 LNG 汽车用户、CNG 汽车用户、居民、工商业用户等。由于公司下游终端用户较为分散,因此话语权相对较小,下游对天然气的销售价格影响也相对较小。未来,随着我国节能环保政策的不断推进、国家经济的发展以及城镇化水平的提高,天然气需求有望持续提升,对公司所在行业产生积极影响。

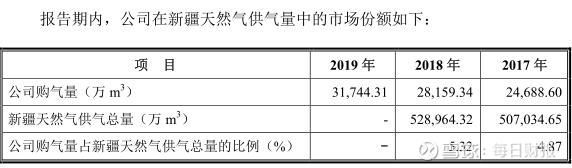

目前公司主要在新疆巴州、哈密市、伊犁哈萨克自治州、昌吉回族自治州等地区从事 LNG、CNG 等天然气业务,由于CNG存在运输半径限制,同行业公司与公司并未构成实质的竞争关系。

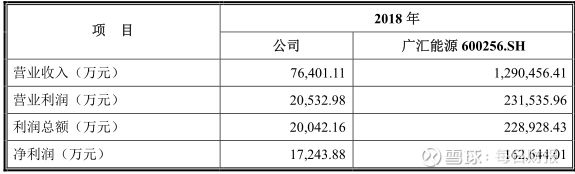

除公司外,目前新疆从事LNG生产和销售的企业主要为广汇能源(2.590, 0.05, 1.97%),洪通股份的体量规模远不及广汇能源,2018年,广汇能源的营业收入为129亿,同期洪通燃气的营收只有7.6亿元,差距明显。

图片截取自招股书

广汇能源、新奥能源等大型天然气运营商已在全国实现产业布局,实现了跨区域、多省市运营。在《每日财报》看来,经营区域的局限在一定程度上限制了公司的发展空间,与这些企业相比,公司在经营规模、跨区域综合管理能力等方面存在明显的劣势。要想扩大公司市场份额,必须通过新建、收购兼并等多种方式扩大经营规模和扩展经营区域,但所处行业属于资本密集型行业,建设初期资金需求大,以目前洪通股份的资本实力根本做不到。

区域竞争加剧和能源替代风险并存

近年为了摆脱对天然气依赖,我国开始加快培育和发展节能汽车与新能源汽车,纯电动轿车汽车和小型货车增长较快,风力发电、太阳能(3.350, -0.02, -0.59%)发电及其他生物能源也发展迅速,这些新型能源有可能成为天然气的替代品。终端用户会根据成本、方便程度、安全及环境等因素做出选择,不能保证天然气会继续成为现时及未来终端用户的必然选择。

若出现能替代天然气的新型能源或现有能源具有价格优势,将对公司LNG和CNG业务及居民、工商用户业务发展带来不利影响,特斯拉的电动汽车即将普及量产,对于公司的车用天然气业务会构成直接威胁。

不过,2007 年 8 月 31 日,发改委颁布《天然气利用政策》,明确规定天然气汽车属于“优先类”用气项目,清洁汽车行动将 CNG 列为首选的汽车替代燃料。相对于电动汽车等其他新能源汽车,天然气汽车在整车技术成熟度、续航里程、安全性、冷启动等方面表现更加出色。

除此之外,区域内的市场竞争问题也同样值得关注。报告期内,公司车用天然气业务收入在主营业务收入中占比分别为 86.68%、86.34%和 85.83%,对公司经营业绩有较大影响。公司从事的车用天然气业务属于充分竞争领域,但由于 LNG、CNG 存在运输半径限制,一般燃气公司的CNG加气站建在其城市燃气特许经营区域周边,LNG加气站建在其LNG生产车间周围约600-800 公里范围之内。

公司所在经营区域有多家大小不一的企业经营该类业务,和公司构成直接的竞争关系,如果洪通燃气不能维持较高水准的管理及服务,可能在天然气汽车加气站业务的竞争中处于不利地位,从而影响经营业绩。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。