达嘉维康IPO背后:药房零售毛利率落后 历史转股或存疑问

医药销售是现代医药行业中不可或缺的一环,巨大的医疗市场吸引了无数的市场参与者,湖南达嘉维康医药产业股份有限公司(以下简称“达嘉维康”)正是其中之一。

近期,达嘉维康首发申请获创业板指上市委员会通过,公司将于深交所创业板上市。此次申请上市,达嘉维康拟募集资金5.1亿元,用于连锁药房拓展项目、智能物流中心项目和偿还银行贷款。

公开资料显示,达嘉维康成立于2002年,主要从事药品、生物制品、医疗器械等产品的分销及零售业务。近年来,公司大力发展专业药房新零售模式,并通过向供应链上下游延伸开展增值服务,逐步向医药服务商转型。

值得注意的是,相比同行业上市公司在门店或连锁药房的投入及规模,达嘉维康难言优势。不仅如此,在毛利率方面,达嘉维康更是远远落后于同行业平均水平。

业绩出现下滑,门店集中规模式微

据招股书显示,2017年-2019年,达嘉维康实现营收20.22亿元、21.89亿元、24.57亿元,对应同期净利润分别为7994.9万元、7798.74万元、8765.25万元。

虽然有所波动,但整体盈利保持上行趋势,进入2020年后,达嘉维康的盈利快速下滑。2020年1-9月,达嘉维康实现营收16.93亿元,较上年同期下降 9.45%;归母公司净利润3009.32万元,较上年同期下降56.18%。

对于业绩下滑的原因,公司解释称是疫情导致医院客户整体用药需求减少、销售费用大幅增加等。

不过《每日财报》发现,同行业公司在去年前三季度却实现业绩大幅增长,2020 年前三季度老百姓(62.830, 0.21, 0.34%)实现营收 101.20 亿元,同比增长20.91%,归母净利润 4.87 亿元,同比增长 23.60%;扣非后归母净利润为 4.49亿元,同比增长 20.51%。

大参林(79.080, 0.72, 0.92%)去年前三季度实现营收 104.92 亿元(+30.49%),归母净利润 8.67亿(+55.9%),扣非归母净利润 8.47 亿(+57.7%)。从这个角度来看,达嘉维康的解释过于牵强了。

除业绩下滑外,达嘉维康的销售区域也非常集中,截至目前,公司有超95%的盈利来自湖南地区。截至2021年2月,达嘉维康及其子公司完成登记的零售药房门店共计37家,实际经营零售药房门店共36家,其中35家位于湖南省内。

和同行其他公司相比,达嘉维康的门店数量也少得可怜,截至2020年三季度末,老百姓拥有门店数量6177家,其中直营门店4636家;大参林拥有的门店数量亦达到5541家;同期益丰药房(81.000, 0.50, 0.62%)的门店数量也增至5496家。

毛利率大幅落后同行,扩张效果堪忧

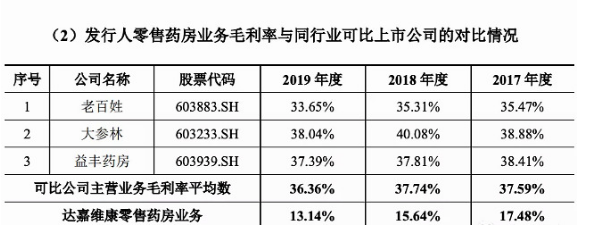

《每日财报》还注意到,达嘉维康的利润率水平也远低于行业平均水平,2017年-2019年,老百姓、大参林、益丰药房三家零售药房业务毛利率平均值分别为37.59%、37.74%和36.36%。

而同期达嘉维康零售药房业务毛利率分别为17.48%、15.64%和13.14%,呈下滑态势,而且和同行业平均值差距明显。

达嘉维康还曾试水单体药房合作模式,在此模式下,单体药房工商登记为达嘉维康的分支机构,实际运营则由第三方自负盈亏,而单体药房更须向达嘉维康定期采购药品。

不过,仅在2017年1月至2021年2月,达嘉维康就注销了16家拥有控制权的单体药房,理由是经营情况不理想,在选址上缺乏竞争优势。

规模劣势之下,达嘉维康仍试图通过IPO募资,加大门店布局。此次创业板IPO,该公司拟募资6000万元用于连锁药房拓展项目,连连失利,逆势扩张的效果亦值得担忧。

此外,高企的债务也是达嘉维康不得不面对的问题。截至2020年6月末,公司的银行借款本金上升至7.21亿元,相较于2017年底的3.54亿元增加了一倍多,其中,短期借款本金为6.11亿元,而且此次募集资金中有1.5亿用于偿还借款,这或许也意味着公司的债务问题已经比较严峻了。

历史转股或存疑问,实控人女儿曾供职保荐券商

在股权变动历史中,转股价的不一致始终是值得关注的问题,因为其不仅涉及合规的问题,还可能隐藏着潜在的利益关系。透过达嘉维康的招股书可知,公司就存在这一瑕疵。

2017年12月14日,屠仁海、陶允翔分别与公司实控人王毅清签署了 《股份转让协议》,约定股份公司摘牌后5个工作日内,屠仁海将其持有的0.0024%的公司股份(对应0.30万元注册资本) 转让给王毅清,转让价格为4.80万元。

与此同时,陶允翔将其持有的0.0127%的公司股份(对应1.60万元注册资本)也转让给王毅清,转让价格为24万元。计算后可知,此次股权转让价格并不一致,两次的转股价分别为16元/出资额、15元/出资额。

仅仅过了两个月,2018年2月26日,公司股东大会同意股份公司将注册资本增加到13033.97万元,新增的432.07万元注册资本由刘建强以货币认缴,增资价格为每股7元。

仅过了两个月,公司的转股价就腰斩了。据公司给出的解释,增资价格参照2017年6月的增资价格并经双方协商确定,而之所以要允许刘建强低价入股,是因为刘建强在药品终端零售具有市场业务开拓能力,要吸引其入职。

除股权转让存在疑问,达嘉维康和此次上市的保荐机构国金证券(12.900, 0.65, 5.31%)的关系也并不单纯。

早在达嘉维康2015年新三板挂牌期间,国金证券就是达嘉维康的主办券商,并在达嘉维康新三板挂牌期间持续为其提供服务,如做市报价服务、独立财务顾问服务等。

达嘉维康自新三板摘牌后,2018年10月24日,国金证券与达嘉维康签署了《国金证券股份有限公司与湖南达嘉维康医药产业股份有限公司关于首次公开发行股票与上市之辅导协议》,担任达嘉维康首次公开发行股票并上市的辅导机构,并于2018年10月25日向湖南省证监局报送了辅导备案登记材料,开始进入监管辅导期。

此外,截至招股书签署日,国金证券还持有公司104.6万股股份,占发行前总股本的0.6754%。

此外,达嘉维康实际控制人之女王越曾于国金证券任职,并在2020年取得保荐代表人资格,但奇怪的是,2020年12月,王越便从国金证券离职。针对这一问题,上交所也给予了问询,但达嘉维康始终否认王越和公司上市存在关系。