诺思格增速现刹车数据遭疑 募资超总资产1实控人美籍

诺思格(北京)医药科技股份有限公司(简称“诺思格”)将于2021年3月25日首发上会。诺思格拟在深交所创业板上市,拟公开发行股份不超过1500万股,保荐机构为中金公司(52.360, 1.69, 3.34%),中金公司间接持有诺思格0.0045%的股份。诺思格拟募集资金6.1亿元,其中,1.81亿元用于数据科学中心项目,1.89亿元用于临床试验管理平台项目,0.63亿元用于SMO中心项目,1.77亿元用于补充流动资金。

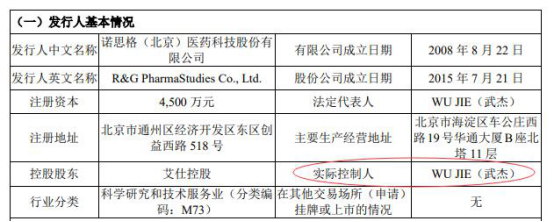

诺思格是专业的临床试验外包服务提供商,即临床CRO企业,为全球的医药企业和科研机构提供综合的药物临床研发全流程一体化服务。公司的控股股东为艾仕控股,实际控制人为WU JIE(武杰)和郑红蓓。WU JIE(武杰),美国国籍;郑红蓓,中国国籍,具有美国永久居留权;两人系夫妻关系。不过,去年首次申报时,公司并未将郑红蓓认定为共同实际控制人。

诺思格曾于2016年6月20日向中国证监会报送《诺思格(北京)医药科技股份有限公司关于首次公开发行A股股票并在创业板上市的申请报告》。2017年6月9日,诺思格向中国证监会递交了撤回申请,并于2017年6月29日取得中国证监会出具的《中国证监会行政许可申请终止审查通知书》。当时,诺思格拟募资2.44亿元,其中1.11亿元用于临床试验管理平台项目,1亿元用于医学数据与统计平台项目,3332.42万元用于SMO 中心项目。

关于2017年IPO申请撤回一事,诺思格介绍称,2015年7月,CFDA发布了《关于开展药物临床试验数据自查核查工作的公告》(2015年第117号)等关于开展自查核查工作的通知要求。受行业监管趋严的影响,诺思格的一些客户也撤回了药物注册申请或进行了业务调整。诺思格指出,但是,在整个行业面临更为严格的监管要求的环境下,对于已经委托但尚未进入注册申报阶段的项目,临床试验机构也普遍要求在执行项目参照自查核查标准采取临床试验自查措施,放缓开展临床试验的速度。基于前述原因,诺思格2016年度的业绩受到了一定影响。经公司和保荐人的综合研判,决定撤回IPO申报。

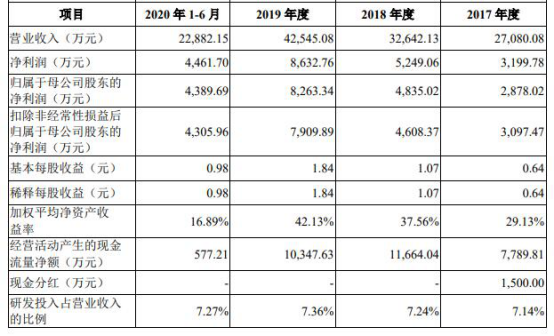

2017年、2018年、2019年、2020年上半年,诺思格实现营业收入分别为27,080.08万元、32,642.13万元、42,545.08万元、22,882.15万元,销售商品、提供劳务收到的现金分别为32,401.81万元、39,172.19万元、43,019.15万元、19,277.77万元。各期,公司销售商品、提供劳务收到的现金占营业收入比例分别为119.65%、120.01%、101.11%、84.25%。

2017年、2018年、2019年、2020年上半年,诺思格实现净利润分别为3,199.78万元、5,249.06万元、8,632.76万元、4,461.70万元,经营活动产生的现金流量净额分别为7,789.81万元、11,664.04万元、10,347.63万元、577.21万元。

2018年、2019年,诺思格营业收入增速分别为20.54%、30.34%,净利润增速分别为64.04%、64.46%。

2020年,诺思格增收不增利,增速出现刹车。招股书显示,2020年度,诺思格营业收入为48,444.97万元,较上年同期增加13.87%;净利润为8,549.97万元,较上年同期减少0.96%;归属于母公司股东的净利润为8,404.52万元,较上年同期增加1.71%;扣除非经常性损益后归属于母公司股东的净利润为7,351.39万元,较上年同期减少7.06%。此外,2020年度,诺思格经营活动产生的现金流量净额为4,410.05万元,较上年同期减少57.38%,主要系2020年度支付给职工以及为职工支付的现金增加。

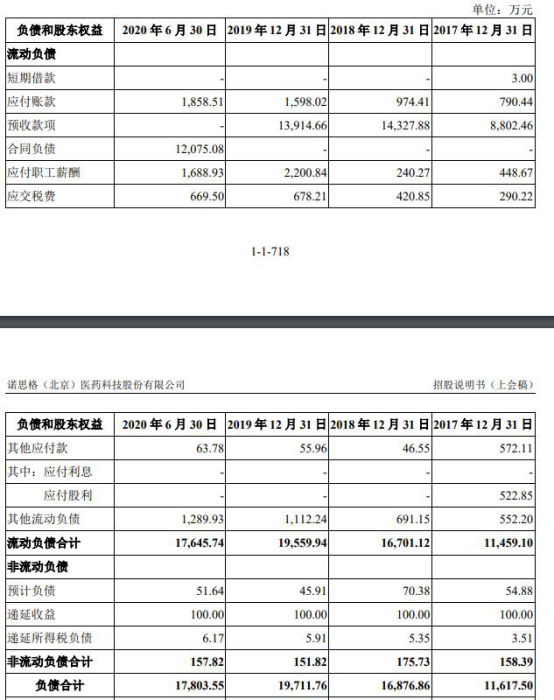

2017年末、2018年末、2019年末、2020年上半年末,诺思格资产总额分别为22,391.46万元、33,083.61万元、44,686.22万元、47,272.31万元,负债总额分别为11,617.50万元、16,876.86万元、19,711.76万元、17,803.55万元,资产负债率(合并)分别为51.88%、51.01%、44.11%、37.66%。

诺思格招股书披露了2020年的数据,截至2020年12月31日,资产总额为52,476.46万元,较2019年末增加7,790.25万元,增长比例为17.43%。此次,公司拟募集资金6.1亿元,超过资产总额。

2017年末、2018年末、2019年末、2020年上半年末,诺思格货币资金总额分别为10,322.58万元、19,275.75万元、27,409.60万元、27,371.50万元,占总资产比例分别为46.10%、58.26%、61.34%、57.90%。其中,银行存款是构成公司货币资金的最主要部分,分别为10,321.04万元、19,269.71万元、27,400.46万元、27,360.89万元。

公司负债主要为流动负债,报告期末,诺思格流动负债占负债总额的比例分别为98.64%、98.96%、99.23%、99.11%。2017年2月24日,公司与北京银行(4.760, -0.04, -0.83%)华安支行签订了流动资金借款合同,借款金额3万元,借款期限1年。公司于2018年2月23日按期偿还借款。截至2019年12月31日,公司不存在需偿还的负债及利息。

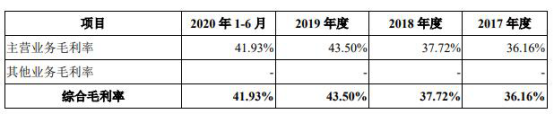

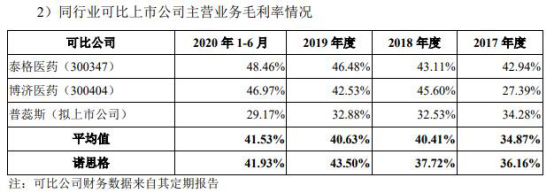

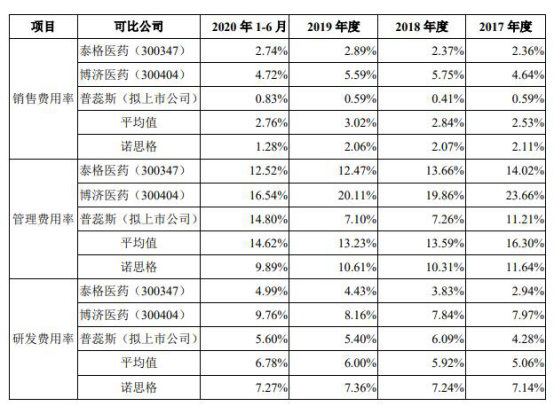

公司2019年度毛利率增长较多。2017年、2018年、2019年、2020年上半年,诺思格主营业务毛利率分别为36.16%、37.72%、43.50%、41.93%,同行业可比上市公司主营业务毛利率平均值分别为34.87%、40.41%、40.63%、41.53%。

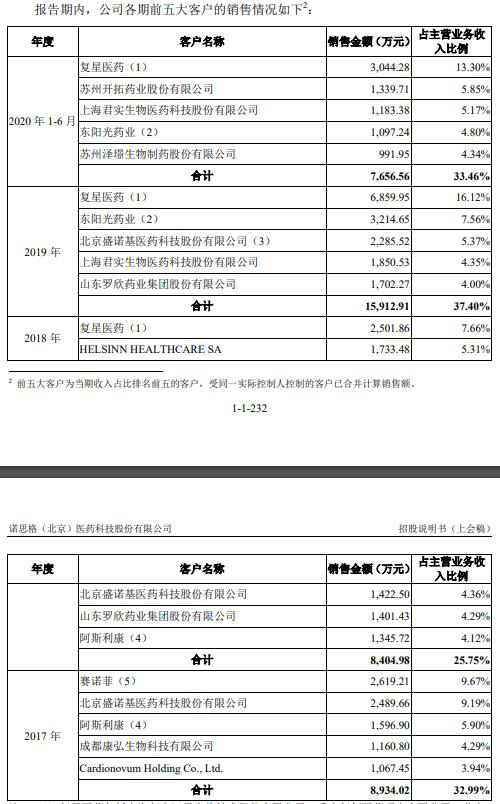

2017年,诺思格的第一大客户为赛诺菲,销售金额2,619.21万元,占主营业务收入比例9.67%。2018年至2020年上半年,公司的第一大客户为复星医药(37.660, -2.31, -5.78%),销售金额分别为2,501.86万元、6,859.95万元、3,044.28万元,占主营业务收入比例分别为7.66%、16.12%、13.30%。

诺思格表示,除北京盛诺基医药科技股份有限公司及复星医药外,报告期内公司前五大客户中不存在新增客户,公司与北京盛诺基医药科技股份有限公司于2017年开始合作,与复星医药于2017年开始合作。

按区域分布划分的主营业务收入构成,2017年、2018年、2019年、2020年上半年,诺思格境外客户收入分别为5,585.71万元、4,831.42万元、3,016.90万元、2,470.24万元,占当期营业收入的比例分别为20.63%、14.80%、7.09%、10.80%。

2017年、2018年、2019年、2020年上半年,诺思格研发费用分别为1,933.88万元、2,363.85万元、3,131.65万元、1,662.43万元,研发费用率分别7.14%、7.24%、7.36%、7.27%;同行业可比公司研发费用率平均值分别为5.06%、5.92%、6.00%、6.78%。

此外,诺思格的控股子公司苏州海科高新技术企业复评未获得通过。根据全国高新技术企业认定管理工作领导小组办公室于2021年1月22日出具的《关于江苏省2020年第一批高新技术企业备案的复函》,苏州海科本次高新技术企业复评未获得通过。苏州海科在2020年按照25%的税率缴纳企业所得税。

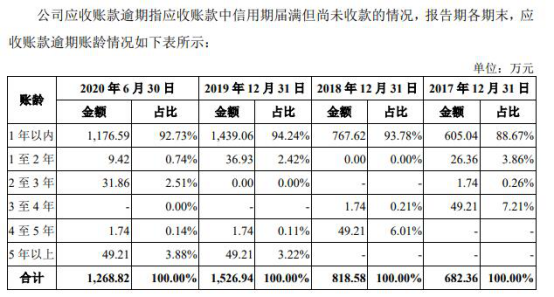

2017年末、2018年末、2019年末、2020年上半年末,诺思格应收账款余额分别为7,076.82万元、7,736.33万元、9,424.41万元、4,535.55万元,应收账款净额分别为6,619.22万元、6,904.57万元、8,333.79万元、4,190.28万元,应收账款净额占营业收入比例分别为24.44%、21.15%、19.59%、18.31%。各期末,诺思格应收账款逾期金额分别为682.36万元、818.58万元、1,526.94万元、1,268.82万元。

2017年、2018年、2019年、2020年上半年,诺思格应收账款周转率(次)分别为4.31、4.83、5.58、7.31,行业内可比上市公司同期应收账款周转率平均值(次)分别为2.85、3.08、3.21、3.13。

报告期内,公司存货周转率呈下降趋势。2017年末、2018年末、2019年末、2020年上半年末,诺思格存货余额分别为946.48万元、1,590.59万、2,397.49万元、2,352.59万元。报告期各期,诺思格存货周转率(次)分别为19.24、16.02、12.05、5.59,行业内可比上市公司同期存货周转率(次)平均值分别为13,025.18、2,456.71、870.78、299.43。

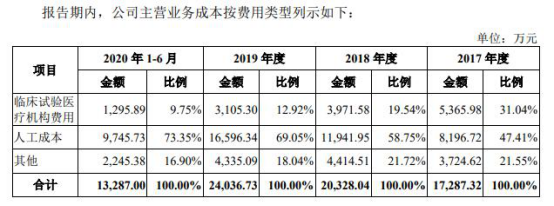

2017年末、2018年末、2019年末、2020年6月末,诺思格及其子公司在册员工人数分别为984人、1143人、1303人、1368人。公司人力成本占营业成本7成。公司主营业务成本由临床试验医疗机构费用、人工成本和其他费用构成。2017年、2018年、2019年、2020年上半年,诺思格人工成本分别为8,196.72万元、11,941.95万元、16,596.34万元、9,745.73万元,人工成本占营业成本的比例分别为47.41%、58.75%、69.05%、73.35%,占比较高且逐年增长。

2017年、2018年、2019年、2020年上半年,诺思格的系统使用费成本金额分别为661.78万元、692.14万元、886.90万元、516.04万元。2018年、2019年变动率分别为4.59%、28.14%。

公司存在因应付职工薪酬指标上报数与检查数存在差错而被处以行政处罚的情形。2018年10月8日,北京市通州区统计局作出通统执罚决字(2018)第0127号《行政处罚决定书》,因诺思格2017年《财务状况》(F103表)中应付职工薪酬指标上报数与检查数差错率为17.35%、2017年《从业人员及工资总额》(102-1表)中从业人员工资总额上报数与检查数差错率为21.54%,违反了《中华人民共和国统计法》第七条的规定,构成提供不真实的统计资料的违法行为,因此北京市通州区统计局依据《中华人民共和国统计法》《北京市统计行政处罚裁量基准》给予警告并处8,000元罚款的行政处罚。

2020年下半年,诺思格发生2起劳动仲裁。一个是“申请人因劳动报酬事宜与公司发生争议”,另一个是“同一申请人因报销款支付及实木柜子损失赔偿事宜与公司发生争议”。

具体来看:申请人因劳动报酬事宜与诺思格发生争议,于2020年7月17日向上海市黄浦区劳动人事争议仲裁委员会申请仲裁。上海市黄浦区劳动人事争议仲裁委员会于2020年10月12日作出黄劳人仲(2020)办字第1361号《裁决书》,裁决诺思格向申请人支付病假工资差额27,192.68元。诺思格已于2020年10月20日向申请人支付完毕。同一申请人因报销款支付及实木柜子损失赔偿事宜与诺思格发生争议,于2020年11月20日向上海市黄浦区劳动人事争议仲裁委员会申请仲裁。上海市黄浦区劳动人事争议仲裁委员会于2020年12月3日作出黄劳人仲(2020)办字第2117号《调解书》,双方自愿达成协议由诺思格向申请人一次性支付400元(税费后),申请人放弃其他请求。诺思格已于2020年12月3日向申请人支付完毕。

诺思格招股书还披露了前几年与冯茜的劳动争议纠纷。冯茜原为诺思格有限的员工,因其在日常工作中存在违反公司规章制度的行为,且其个人不当行为给公司管理层造成负面影响,诺思格有限于2014年5月决定依据员工手册相关规定开除冯茜;冯茜就诺思格有限解除劳动关系及未足额向其支付工资事宜提请劳动仲裁。之后,冯茜因不服仲裁裁决向法院提起诉讼。诺思格披露了第一次诉讼、仲裁进展及结果,第二次诉讼、仲裁完结后情况。根据裁决、判决结果,诺思格向冯茜支付工资及期间利息、生活费。

招股书披露了诺思格存在的合同纠纷情况。包括:与瑞阳制药关于临床试验委托合同纠纷、与扬子江药业关于临床试验委托合同纠纷、与天津天骄的合同纠纷。据京融财经网,业内人士认为,多起合同纠纷的发生说明诺思格技术水平并不能达到客户满意,并将影响到公司后续业务的开展、品牌声誉以及经营业绩。与此同时,公司后期临床试验服务所面临的诉讼或纠纷风险也值得投资者警惕。

据证券市场周刊,诺思格专业技术服务采购信披混乱,境外主要客户销售额不及项目收入之和。在明确专业技术服务为外协采购的前提下,外协采购额和专业技术服务采购额大相径庭;专业技术服务的具体表述存在分歧;2017年,境外客户HELSINN HEALTHCARE SA的部分项目收入之和超过其当期贡献的收入。即使有头部中介机构加持,诺思格信披内容仍错误不断。

据中国经营报,诺思格与客户信披数据“打架”。与客户几乎同一时间披露招股书、申请IPO,诺思格披露的数据却与客户披露的数据存在较大出入。2017年、2018年和2019年,诺思格披露的对盛诺基的销售额分别为2489.66万元、1422.50万元和2285.52万元,而同期盛诺基披露的从诺思格的采购额则分别为4005.66万元、1836.84万元和485.10万元。

据壹财信,苏州海科股权转让曝实缴资本疑点。2016年6月27日,诺思格的全资子公司圣兰格北京收购苏州海科部分股权。股东钟大放将持有的苏州海科48%股权(对应注册资本240万元,实收资本96万元)以144万元的价格转让给圣兰格北京,陈笑艳将持有的苏州海科32%股权(对应注册资本160万元,实收资本64万元)以96万元的价格转让给圣兰格北京。按照陈笑艳实缴的出资比例来看,其转让的160万元股份,对应的实收资本应该为80万元,这与招股书披露的实收资本64万元相差16万元。

2016年提交IPO申请 2017年撤回

诺思格曾于2016年6月20日向中国证监会报送了《诺思格(北京)医药科技股份有限公司关于首次公开发行A股股票并在创业板上市的申请报告》(诺字[2016]第10号),并于2016年6月20日取得中国证监会《接收凭证》(第161543号),于2016年6月23日取得中国证监会《受理通知书》(第161543号),并于2017年1月24日取得《中国证监会行政许可项目审查反馈意见通知书》(第161543号)。

当时,诺思格拟募资2.44亿元,其中1.11亿元用于临床试验管理平台项目,1亿元用于医学数据与统计平台项目,3332.42万元用于SMO 中心项目。

然而,2017年6月9日,诺思格向中国证监会递交了《诺思格(北京)医药科技股份有限公司关于撤回首次公开发行A股股票并上市申请文件的申请》(诺字[2017]第07号),并于2017年6月29日取得中国证监会出具的《中国证监会行政许可申请终止审查通知书》([2017]439号),诺思格此次申报首发申请审核工作终止。

关于IPO申报撤回原因,诺思格表示,2015年7月,CFDA发布了《关于开展药物临床试验数据自查核查工作的公告》(2015年第117号)等关于开展自查核查工作的通知要求,并配套出台了系列的政策法规,要求所有已申报并在CFDA待审的药品注册申请人对已申报生产或进口的待审药品注册申请药物临床试验情况开展自查,此次核查共涉及1622个注册申请品种。受行业监管趋严的影响,本次核查涉及的注册申请品种的申办方中,绝大部分都撤回了药物注册申请,诺思格的一些客户也撤回了药物注册申请或进行了业务调整。

具体而言,本次药物临床试验数据自查核查涉及诺思格参与提供临床试验运营服务的11个品种(12个受理号),截至2016年12月31日(本次申报的报告期之前),申办方与诺思格签署的10个品种相关的合同或已终止,或诺思格提供的服务已于该药品撤回注册申请前完成,剩余1个品种未撤回注册申请,且已获注册通过。根据合同金额,截至2016年12月31日,尚未确认的含税收入金额合计仅为20余万元,金额极小,且于本次报告期内未确认任何收入,因而对本次报告期业绩无影响。

诺思格指出,但是,在整个行业面临更为严格的监管要求的环境下,对于已经委托但尚未进入注册申报阶段的项目,临床试验机构也普遍要求在执行项目参照自查核查标准采取临床试验自查措施,放缓开展临床试验的速度。基于前述原因,诺思格2016年度的业绩受到了一定影响。经公司和保荐人的综合研判,决定撤回IPO申报。

二次闯关创业板:调整募投项目 1.77亿元补流

诺思格是专业的临床试验外包服务提供商,即临床CRO企业,为全球的医药企业和科研机构提供综合的药物临床研发全流程一体化服务。公司的服务涵盖医药临床研究的各阶段,主营业务包括临床试验运营服务(“CO服务”)、临床试验现场管理服务(“SMO服务”)、生物样本检测服务(“BA服务”)、数据管理与统计分析服务(“DM/ST服务”)、临床试验咨询服务、临床药理学服务(“CP服务”)等。

诺思格拟在深交所创业板上市,拟公开发行股份不超过1500万股(不含采用超额配售选择权发行的股票数量),不低于发行后公司股份总数的25%;发行后公司股份总数不超过6,000万股;本次发行股份全部为公司公开发行新股,不涉及公司股东公开发售股份。

公司拟募集资金6.1亿元,其中,1.81亿元用于数据科学中心项目,1.89亿元用于临床试验管理平台项目,0.63亿元用于SMO中心项目,1.77亿元用于补充流动资金。

诺思格表示,本次申报中,公司根据最新的业务开展情况、市场价格信息、对募集资金的预期等因素,对募投项目进行了调整。

实际控制人为WU JIE(武杰)和郑红蓓 去年申报时未将郑红蓓认定为共同实际控制人

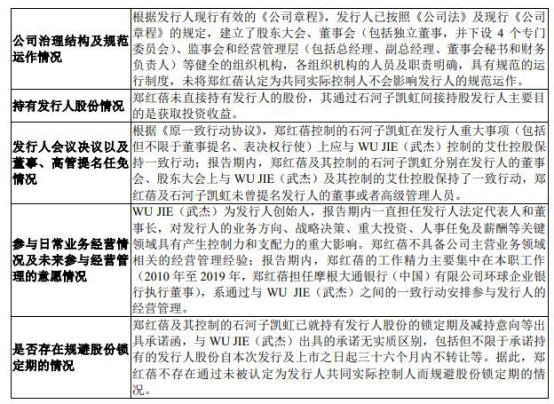

诺思格的控股股东为艾仕控股,实际控制人为WU JIE(武杰)和郑红蓓。WU JIE(武杰),男,1961年出生,美国国籍。郑红蓓,女,1966年出生,中国国籍,具有美国永久居留权。

截至招股说明书签署日,艾仕控股持有诺思格38.24%的股份,为公司的控股股东;WU JIE(武杰)持有艾仕控股83.32%的股份,WU JIE(武杰)之妻郑红蓓担任执行事务合伙人并持有99.00%合伙份额的石河子凯虹持有诺思格16.30%的股份。WU JIE(武杰)与郑红蓓于2016年1 月16日签署《关于保持一致行动的协议书》,约定郑红蓓的持股主体石河子凯虹将在重大事项上与WU JIE(武杰)的持股主体艾仕控股采取一致行动,作出与WU JIE(武杰)的持股主体相同的意思表示。为进一步明确双方之间的共同控制关系并且明确双方产生矛盾时的履行条款,WU JIE(武杰)与郑红蓓于2020年8月签署了《关于共同控制诺思格(北京)医药科技股份有限公司之一致行动协议》。本次发行后,WU JIE(武杰)、郑红蓓仍为公司实际控制人,对公司经营决策具有重大影响。

值得注意的是,诺思格在首次申报时未将郑红蓓认定为共同实际控制人。

诺思格表示,在2020年6月首次申报时,郑红蓓通过石河子凯虹控制公司16.30%的股份并担任公司董事,并与WU JIE(武杰)签署一致行动协议。根据《审核问答》的规定,就实际控制人的配偶持有公司股份达到5%以上,或者虽未超过5%但是担任公司董事并在公司经营决策中发挥重要作用的情形,应说明上述主体是否为共同实际控制人,但未明确要求针对上述主体应当或原则上应当认定为共同实际控制人。

据此,尽管郑红蓓间接持有公司5%以上的股份,并担任公司的董事,但鉴于公司的经营决策主要由WU JIE(武杰)主导,郑红蓓系通过与WU JIE(武杰)之间的一致行动安排参与诺思格的经营管理,综合考虑,诺思格在首次申报时未将郑红蓓认定为共同实际控制人。

中金公司间接持有诺思格股份

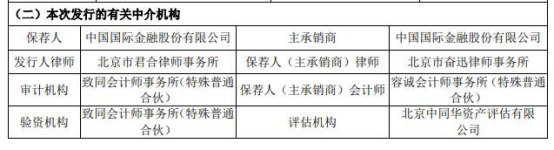

诺思格本次发行的有关中介机构分别为:保荐机构中金公司,律师是北京市君合律师事务所会计师事务所,审计机构、验资机构是致同会计师事务所(特殊普通合伙)。

招股书显示,截至2020年6月30日,中金公司的全资子公司中金佳成投资管理有限公司持有中金启元国家新兴产业创业投资引导基金(有限合伙)1.25%的合伙份额并作为中金启元国家新兴产业创业投资引导基金(有限合伙)的普通合伙人、执行事务合伙人,中金启元国家新兴产业创业投资引导基金(有限合伙)持有诺思格股东苏州济峰26.40%的有限合伙份额,苏州济峰持有诺思格1.01%的股份;中金公司的全资子公司宁波梅山保税港区中金瑞祥投资管理有限公司持有宁波梅山保税港区中金浦钰投资中心(有限合伙)2.86%的合伙份额,宁波梅山保税港区中金浦钰投资中心(有限合伙)持有诺思格股东福州济峰21.22%的有限合伙份额,福州济峰持有诺思格0.19%的股份,故中金公司间接持有诺思格0.0045%的股份。

2020年净利润同比减少0.96%

2017年、2018年、2019年、2020年上半年,诺思格实现营业收入分别为27,080.08万元、32,642.13万元、42,545.08万元、22,882.15万元,销售商品、提供劳务收到的现金分别为32,401.81万元、39,172.19万元、43,019.15万元、19,277.77万元。各期,公司销售商品、提供劳务收到的现金占营业收入比例分别为119.65%、120.01%、101.11%、84.25%。

2017年、2018年、2019年、2020年上半年,诺思格实现净利润分别为3,199.78万元、5,249.06万元、8,632.76万元、4,461.70万元,经营活动产生的现金流量净额分别为7,789.81万元、11,664.04万元、10,347.63万元、577.21万元。

招股书指出,2020年度,诺思格营业收入为48,444.97万元,较上年同期增加13.87%;净利润为8,549.97万元,较上年同期减少0.96%;归属于母公司股东的净利润为8,404.52万元,较上年同期增加1.71%;扣除非经常性损益后归属于母公司股东的净利润为7,351.39万元,较上年同期减少7.06%。2020年受疫情影响,公司营业收入增速放缓,营业成本有所增加,导致2020年度营业利润、利润总额、净利润、扣除非经常性损益后归属于母公司股东的净利润较上年同期略有下降。

此外,2020年度,诺思格经营活动产生的现金流量净额为4,410.05万元,较上年同期减少57.38%,主要系2020年度支付给职工以及为职工支付的现金增加。

2020年末资产总额5.25亿元

2017年末、2018年末、2019年末、2020年上半年末,诺思格资产总额分别为22,391.46万元、33,083.61万元、44,686.22万元、47,272.31万元,负债总额分别为11,617.50万元、16,876.86万元、19,711.76万元、17,803.55万元,资产负债率(合并)分别为51.88%、51.01%、44.11%、37.66%。

诺思格招股书披露了2020年的数据,截至2020年12月31日,资产总额为52,476.46万元,较2019年末增加7,790.25万元,增长比例为17.43%,主要系业务规模的扩大,货币资金和合同资产2020年末余额增加所致;所有者权益为33,698.48万元,较2019年末增加8,724.02万元,变动比例为34.93%,主要系未分配利润增加所致。

2017年末、2018年末、2019年末、2020年上半年末,诺思格货币资金总额分别为10,322.58万元、19,275.75万元、27,409.60万元、27,371.50万元,占总资产比例分别为46.10%、58.26%、61.34%、57.90%。其中,银行存款是构成公司货币资金的最主要部分,分别为10,321.04万元、19,269.71万元、27,400.46万元、27,360.89万元。

公司负债主要为流动负债,报告期末,诺思格流动负债分别为11,459.10万元、16,701.12万元、19,559.94万元、17,645.74万元,占负债总额的比例分别为98.64%、98.96%、99.23%、99.11%。

2017年2月24日,公司与北京银行华安支行签订了流动资金借款合同,借款金额3万元,借款期限1年。公司于2018年2月23日按期偿还借款。截至2019年12月31日,公司不存在需偿还的负债及利息。

2017年末、2018年末、2019年末、2020年上半年末,诺思格流动比率分别为1.71、1.77、2.05、2.41;速动比率分别为1.62、1.67、1.93、2.28。报告期内,公司流动比率与速动比率基本与其他同行业可比上市公司持平。

2020年上半年毛利率41.93%

2017年、2018年、2019年、2020年上半年,诺思格主营业务毛利率分别为36.16%、37.72%、43.50%、41.93%。公司2019年度毛利率增长较多,主要与收入占比较高的临床试验运营服务毛利率的增加以及数据管理与统计分析等高毛利率业务收入占比的增加有关。

2017年、2018年、2019年、2020年上半年,同行业可比上市公司主营业务毛利率平均值分别为34.87%、40.41%、40.63%、41.53%。整体而言,报告期内诺思格主营业务毛利率与同行业可比公司平均水平基本相当。

2018年至2020上半年第一大客户为复星医药

2017年,诺思格的第一大客户为赛诺菲,销售金额2,619.21万元,占主营业务收入比例9.67%。2018年至2020年上半年,公司的第一大客户为复星医药,销售金额分别为2,501.86万元、6,859.95万元、3,044.28万元,占主营业务收入比例分别为7.66%、16.12%、13.30%。

诺思格表示,除北京盛诺基医药科技股份有限公司及复星医药外,报告期内公司前五大客户中不存在新增客户,公司与北京盛诺基医药科技股份有限公司于2017年开始合作,与复星医药于2017年开始合作。

诺思格指出,报告期内,公司向复星医药销售取得的收入主要来自于公司与复星医药子公司上海复宏汉霖生物技术股份有限公司合作的2个临床试验运营服务项目。公司自2017年开始与上海复宏汉霖生物技术股份有限公司合作项目编号为RG01W-2211的临床III期研究项目,于2019年与客户合作项目编号为RG01W-2732的临床III期研究项目,该2个项目合同金额较高,2019年和2020年1-6月进展较快,该等项目共产生收入5,667.87万元和2,165.74万元,进而导致公司自复星医药产生的收入增长较快。

境外客户收入下滑

按区域分布划分的主营业务收入构成,2017年、2018年、2019年、2020年上半年,诺思格境外客户收入分别为5,585.71万元、4,831.42万元、3,016.90万元、2,470.24万元,占当期营业收入的比例分别为20.63%、14.80%、7.09%、10.80%。

诺思格表示,报告期内,公司主要境外客户包括来自美国、欧洲、日本、台湾等地区的客户,业务结算币种涉及美元、欧元、日元等外币币种。最近三年一期,人民币对主要外币汇率的波动导致公司2017年、2018年、2019年及2020年上半年度,汇兑损益的金额分别为90.15万元、-187.80万元、-51.88万元及-65.20万元,汇兑损益变动主要系当期美元兑人民币汇率变动影响所致。

控股子公司苏州海科高新技术企业复评未获得通过

诺思格及主要子公司被认定为“高新技术企业”,包括2019年10月,诺思格、子公司北京领初被北京市科学技术委员会、北京市财政局、国家税务总局北京市税务局认定为“高新技术企业”。2017年11月,子公司苏州海科被江苏省科学技术厅、江苏省财政厅、江苏省国家税务局、江苏省地方税务局认定为“高新技术企业”。2017年12月,子公司南京艾科曼被江苏省科学技术厅、江苏省财政厅、江苏省国家税务局、江苏省地方税务局认定为“高新技术企业”。

根据全国高新技术企业认定管理工作领导小组办公室于2021年1月22日出具的《关于江苏省2020年第一批高新技术企业备案的复函》,南京艾科曼已备案为高新技术企业,将后续获发《高新技术企业证书》,苏州海科本次高新技术企业复评未获得通过。苏州海科在2020年按照25%的税率缴纳企业所得税。

诺思格表示,苏州海科主营业务为生物样本检测服务,是公司业务的重要组成部分,进一步完善和丰富了公司的临床研究服务体系。随着诺思格业绩的逐年提升,苏州海科的收入、净利润在诺思格中的占比也逐年下降,2020年上半年,苏州海科的收入、净利润在公司中的占比仅为6.27%及10.78%。

诺思格指出,截至招股说明书签署日,除控股子公司苏州海科高新技术企业复评未获得通过、受疫情影响2020年度经营业绩存在下滑的风险外,公司各项业务均正常运行,公司生产经营的内外部环境未发生重大不利变化。

2017年、2018年、2019年、2020年上半年,诺思格研发费用分别为1,933.88万元、2,363.85万元、3,131.65万元、1,662.43万元,研发费用率分别7.14%、7.24%、7.36%、7.27%;同行业可比公司研发费用率平均值分别为5.06%、5.92%、6.00%、6.78%。

连续两年逾期应收账款上升

2017年末、2018年末、2019年末、2020年上半年末,诺思格应收账款余额分别为7,076.82万元、7,736.33万元、9,424.41万元、4,535.55万元,应收账款净额分别为6,619.22万元、6,904.57万元、8,333.79万元、4,190.28万元,应收账款净额占营业收入比例分别为24.44%、21.15%、19.59%、18.31%。

诺思格表示,报告期内,随着公司业务规模扩大,各年营业收入实现持续增长,导致应收账款余额及净额相应增加。

2017年末、2018年末、2019年末、2020年上半年末,诺思格应收账款逾期金额分别为682.36万元、818.58万元、1,526.94万元、1,268.82万元。

报告期各期末,逾期金额前10名客户逾期金额合计分别为661.55万元、717.13万元、1,422.73万元和994.50万元,占各期末逾期应收账款总额的比例分别为96.95%、87.61%、93.18%和78.38%。

报告期各期末,逾期金额前10名客户的逾期金额占其期末应收账款余额的比例分别28.10%、48.03%、51.81%和37.48%,报告期各期末逾期金额前10名客户的逾期账龄在1-6个月内的占比分别为81.31%、65.05%、95.09%和70.69%。

报告期各期,诺思格应收账款周转率(次)分别为4.31、4.83、5.58、7.31,行业内可比上市公司同期应收账款周转率平均值(次)分别为2.85、3.08、3.21、3.13。

存货周转率呈下降趋势

2017年末、2018年末、2019年末、2020年上半年末,诺思格存货余额分别为946.48万元、1,590.59万、2,397.49万元、2,352.59万元。

诺思格表示,公司存货中主要为劳务成本/合同履约成本,即已提供服务但尚未结转收入的项目对应发生的项目成本,2017年度、2018年度、2019年度和2020年上半年度,公司劳务成本/合同履约成本占各期存货余额之比分别为98.65%、96.42%和97.87%和97.69%,劳务成本逐年增长主要系采用完工一次性确认收入会计政策的业务规模增长所致。

报告期各期,诺思格存货周转率(次)分别为19.24、16.02、12.05、5.59,行业内可比上市公司同期存货周转率(次)平均值分别为13,025.18、2,456.71、870.78、299.43。

诺思格表示,报告期内,公司存货周转率呈下降趋势,主要原因是公司生物样本检测服务、临床咨询服务及临床药理服务等发生的劳务成本增加所致。

此外,公司存货周转率与同行业可比公司存在较大差异,主要系收入确认方法、业务模式不同导致的劳务成本核算存在差异导致。

人力成本占营业成本7成

2017年末、2018年末、2019年末、2020年6月末,诺思格及其子公司在册员工人数分别为984人、1143人、1303人、1368人。

CRO行业是人才密集型产业,临床CRO企业主要通过专业人士来开展业务,因此人工成本是公司成本的重要组成部分。

公司主营业务成本由临床试验医疗机构费用、人工成本和其他费用构成。

2017年、2018年、2019年、2020年上半年,诺思格人工成本分别为8,196.72万元、11,941.95万元、16,596.34万元、9,745.73万元,人工成本占营业成本的比例分别为47.41%、58.75%、69.05%、73.35%,占比较高且逐年增长。

系统使用费走高

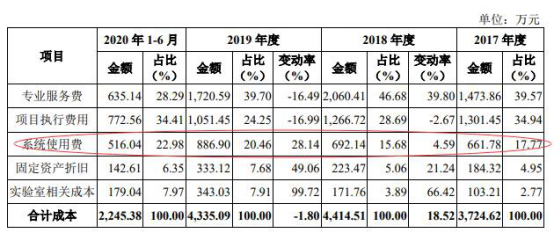

2017年、2018年、2019年、2020年上半年,诺思格的系统使用费成本金额分别为661.78万元、692.14万元、886.90万元、516.04万元。2018年、2019年变动率分别为4.59%、28.14%。

诺思格表示,公司系统使用费主要包括EDC系统使用费、临床试验项目管理系统使用费、实验室信息管理系统使用费、药物安全管理系统使用费及其他软件系统使用费。各类软件系统的所有权归软件服务提供商所有,公司依据与软件服务供应商协议约定,在特定期限内享有软件使用权。

对于符合无形资产确认条件的软件系统,其系统使用费计提的标准与无形资产摊销的计提政策一致。由于同行业上市公司未在公开信息中披露系统使用费用的计提标准,故与同行业可比公司的软件系统的摊销政策进行比较。

曾因应付职工薪酬指标上报数与检查数存在差错 被行政处罚

招股书披露,诺思格最近三年不涉及国家安全、公共安全、生态安全、生产安全、公众健康安全等领域的安全事故或受到行政处罚,不存在重大违法违规行为,但存在因应付职工薪酬指标上报数与检查数存在差错而被处以行政处罚的情形。

具体情况如下:

2018年10月8日,北京市通州区统计局作出通统执罚决字(2018)第0127号《行政处罚决定书》,因诺思格2017年《财务状况》(F103表)中应付职工薪酬指标上报数与检查数差错率为17.35%、2017年《从业人员及工资总额》(102-1表)中从业人员工资总额上报数与检查数差错率为21.54%,违反了《中华人民共和国统计法》第七条的规定,构成提供不真实的统计资料的违法行为,因此北京市通州区统计局依据《中华人民共和国统计法》《北京市统计行政处罚裁量基准》给予警告并处8,000元罚款的行政处罚。

2020年下半年发生2起劳动仲裁

招股书显示,报告期内,诺思格不存在劳务派遣用工情况,不存在劳动方面的行政处罚;截至报告期末,不存在未决劳动仲裁或诉讼。

自报告期末至本招股说明书签署日(2021年3月10日),诺思格发生2起劳动仲裁:

(1)申请人因劳动报酬事宜与诺思格发生争议,于2020年7月17日向上海市黄浦区劳动人事争议仲裁委员会申请仲裁。上海市黄浦区劳动人事争议仲裁委员会于2020年10月12日作出黄劳人仲(2020)办字第1361号《裁决书》,裁决诺思格向申请人支付病假工资差额27,192.68元。诺思格已于2020年10月20日向申请人支付完毕。

(2)同一申请人因报销款支付及实木柜子损失赔偿事宜与诺思格发生争议,于2020年11月20日向上海市黄浦区劳动人事争议仲裁委员会申请仲裁。上海市黄浦区劳动人事争议仲裁委员会于2020年12月3日作出黄劳人仲(2020)办字第2117号《调解书》,双方自愿达成协议由诺思格向申请人一次性支付400元(税费后),申请人放弃其他请求。诺思格已于2020年12月3日向申请人支付完毕。

截至本招股说明书签署日,诺思格不存在未决劳动仲裁或诉讼。

涉及合同纠纷

招股书披露了诺思格存在的合同纠纷情况。包括:与瑞阳制药关于临床试验委托合同纠纷、与扬子江药业关于临床试验委托合同纠纷、与天津天骄的合同纠纷。

诺思格表示,公司与瑞阳制药于2014年6月19日签署《“环索奈德气雾剂”注册临床试验委托合同》(以下简称“环索奈德气雾剂临床试验委托合同”),约定由本公司受托开展“环索奈德气雾剂”PK和注册临床试验相关工作,合同金额共计501.00万元。在项目执行过程中,双方就合同履行进度产生争议。

2020年7月22日,瑞阳制药向山东省沂源县人民法院提起诉讼,请求本公司返还环索奈德气雾剂临床试验委托合同项下原告已支付的合同价款350万元及其利息,并赔偿因本公司未按期完成药物的临床试验给原告造成的损失500万元。

2020年8月3日,瑞阳制药与本公司签署《终止协议》,约定:因临床试验操作调整,双方同意终止环索奈德气雾剂临床试验委托合同,本公司退还瑞阳制药费用80.00万元;就环索奈德气雾剂临床试验委托合同,除上述待退还款项外,双方相互不存在任何其他未履行事项或未付款事项,亦不存在任何其他未解决争议或纠纷。本公司已于2020年8月向瑞阳制药支付上述80.00万元退款。

2020年8月10日,山东省沂源县人民法院作出(2020)鲁0323民初2144号《民事裁定书》,准许瑞阳制药撤诉。

诺思格表示,公司与扬子江药业于2014年3月3日签署《“醋酸普兰林肽注射液”注册临床

试验委托合同》,另与扬子江海蓉于2014年11月21日签署《“醋酸普兰林肽注射液”注册临床试验补充合同》(上述合同统称“醋酸普兰林肽临床试验委托合同”),约定由本公司受托开展“醋酸普兰林肽注射液”PK和III期临床试验相关工作,合同金额共计990.02万元。在项目执行过程中,双方就合同履行进度产生争议。

2020年8月4日,扬子江药业向南京市中级人民法院提起诉讼,请求本公司赔偿因未按期完成醋酸普兰林肽临床试验委托合同项下药物的临床试验产生的违约金和损失共计488.56万元。

2020年10月31日,扬子江药业、扬子江海蓉与本公司签署《终止协议》,约定:因客观情况变化,各方同意终止醋酸普兰林肽临床试验委托合同,本公司退还扬子江药业318.00万元,退还扬子江海蓉52.00万元;就醋酸普兰林肽临床试验委托合同,除上述待退还合同价款外,各方相互不存在任何其他未履行事项或未付款事项,亦不存在任何其他未解决争议或纠纷。本公司已于2020年11月向扬子江药业、扬子江海蓉分别支付上述合计370.00万元退款。

2020年11月9日,江苏省南京市中级人民法院作出(2020)苏01民初2440号《民事裁定书》,准许原告扬子江药业撤诉。

关于与天津天骄的合同纠纷的情况,诺思格有限与天津天骄于2008年11月12日签署《仙芩草颗粒临床研究合作协议书》(以下简称“《合作协议》”),约定天津天骄委托诺思格有限进行肿瘤辅助药仙苓草颗粒安全性和有效性的随机临床试验,费用预算为278万元;天津天骄负责包括提供试验药物等事项。在试验过程中,因双方对药品质量等事项存在分歧,试验进展缓慢。

2011年1月19日,天津天骄向红桥区法院提起诉讼,要求解除《合作协议》、诺思格有限返还其已经支付的费用并支付违约金。2011年6月15日,在红桥区法院的调解下,双方同意继续履行《合作协议》并签订了《补充协议》,红桥法院下发《民事调解书》((2011)红民三初字第46号)。但因双方对于试验用药和安慰剂是否符合试验要求等事项始终存在分歧,上述《补充协议》未能实际履行,该临床研究项目长期处于停滞状态。

2016年8月25日,天津天骄向红桥区法院再次起诉,要求判令诺思格:1)立即返还天津天骄已经支付的款项198.7万元;2)向天津天骄支付违约金41.7万元;3)赔偿天津天骄因制作试验药品及安慰剂所支付的87.98万元;4)赔偿天津天骄资金占用费168.57万元。2017年8月22日,红桥区法院下发《民事判决书》((2016)津0106民初5117号),判决如下:1)诺思格支付天津天骄合同款198.7万元;2)诺思格赔偿天津天骄87.98万元;3)驳回天津天骄的其他诉讼请求。

2017年9月6日,诺思格因不服一审判决向天津市一中院提起上诉。2017年12月14日,天津市一中院下发《民事判决书》((2017)津01民终7421号),驳回上诉,维持原判。

诺思格已于2017年12月依据上述判决结果向天津天骄支付合同款、赔偿款等费用合计2,898,802元(占公司2017年度利润总额的8.05%),该案已执行完毕、不涉及人员伤亡,未对诺思格造成重大不利影响。

据京融财经网,业内人士认为,多起合同纠纷的发生说明诺思格技术水平并不能达到客户满意,并将影响到公司后续业务的开展、品牌声誉以及经营业绩。与此同时,公司后期临床试验服务所面临的诉讼或纠纷风险也值得投资者警惕。

劳动争议纠纷:冯茜不服仲裁裁决提起诉讼

诺思格招股书还披露了与冯茜的劳动争议纠纷。

冯茜原为诺思格有限的员工,因其在日常工作中存在违反公司规章制度的行为,且其个人不当行为给公司管理层造成负面影响,诺思格有限于2014年5月决定依据员工手册相关规定开除冯茜;冯茜就诺思格有限解除劳动关系及未足额向其支付工资事宜提请劳动仲裁。

2014年6月20日,冯茜向海淀区仲裁委申请仲裁,要求裁定:诺思格有限撤销解除劳动合同通知,恢复双方劳动关系,并向其补发相关工资。2014年9月27日,海淀区仲裁委下发《裁决书》(京海劳仲字[2014]第7356号),裁决如下:1)撤销解除决定,双方继续履行劳动合同;2)诺思格有限支付冯茜2014年3月13日至6月11日期间的病假工资差额34,648.85元,3)诺思格有限支付冯茜2014年6月12日至2014年6月20日期间的工资9,655.17元;4)驳回冯茜其他申请请求。

2014年10月30日,冯茜因不服仲裁裁决向海淀区法院提起诉讼。2015年7月16日,海淀区法院下发《民事判决书》((2015)海民初字第1199号),判决如下:1)诺思格支付冯茜2008年8月22日至2011年6月30日期间工资685,517.24元;2)诺思格支付冯茜2014年3月13日至2014年6月11日期间病假工资差额34,648.85元;3)诺思格支付冯茜2014

年2月至2014年3月12日期间工资差额19,378.74元;4)诺思格支付冯茜2014年6月12日至2014年11月4日期间的工资140,689.66元;5)撤销劳动合同解除决定,诺思格与冯茜继续履行劳动合同;6)驳回冯茜其他诉讼请求。

2015年7月,双方因不服一审判决分别向北京市一中院提起上诉。2015年12月11日,北京市一中院下发《民事判决书》((2015)一中民终字第07976号),驳回上诉,维持原判。2016年1月5日,海淀区法院根据冯茜的申请下发《执行裁定书》(2015年海执字第17993号)。

根据上述裁决、判决结果,诺思格已于2015年12月30日与冯茜恢复正常劳动关系,并于2016年1月7日向冯茜支付工资及期间利息共计883,316.31元(占诺思格2016年度利润总额的3.63%),该案已执行完毕、不涉及人员伤亡,未对诺思格造成重大不利影响。

2015年10月27日,冯茜向海淀区仲裁委再次申请仲裁,要求裁定诺思格按照每月3万元的工资标准向其补发自2014年11月1日起的工资。2016年3月30日,海淀区仲裁委下发《裁决书》(京海劳人仲字[2016]第343号),裁定诺思格向冯茜支付2014年11月5日至2015年12月28日工资393,488.37元。

2016年4月26日,诺思格因不服仲裁裁决向海淀区法院提起诉讼。2016年6月12日,海淀区法院下发《民事判决书》((2016)京0108民初14627号),判决如下:1)诺思格向冯茜支付2014年11月5日至2015年1月14日期间工资68,620.69元;2)诺思格向冯茜支付2015年1月15日至2015年12月28日期间生活费13,558.53元。

2016年6月,双方因不服一审判决分别向北京市一中院提起上诉。2016年9月27日,北京市一中院下发《民事判决书》((2016)京01民终5079号),驳回上诉,维持原判。

根据上述裁决、判决结果,诺思格于2016年10月12日向冯茜支付工资及生活费共计82,179.22元(占诺思格2016年度利润总额的0.34%),该案已执行完毕、不涉及人员伤亡,未对诺思格造成重大不利影响。

根据诺思格提供的文件及确认,北京市一中院于2016年9月下发的二审判决为终审判决,在诺思格于2016年10月履行完毕判决义务后,双方不存在其他诉讼纠纷;此外,冯茜已于2017年2月24日办理完毕退休手续,不再为诺思格的员工。

信披遭质疑

据证券市场周刊,在明确专业技术服务为外协采购的前提下,外协采购额和专业技术服务采购额大相径庭;专业技术服务的具体表述存在分歧;2017年,境外客户HELSINN HEALTHCARE SA的部分项目收入之和超过其当期贡献的收入。即使有头部中介机构加持,诺思格信披内容仍错误不断。

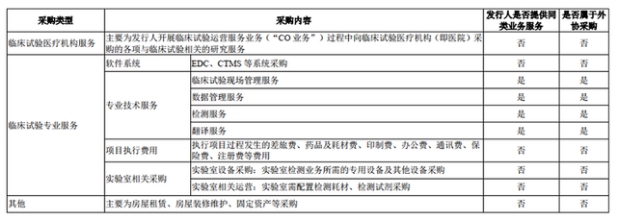

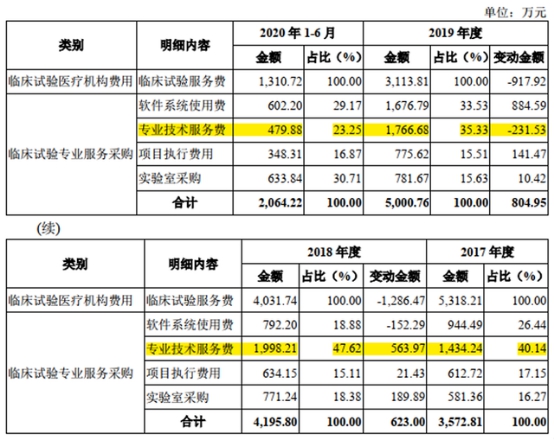

招股说明书“报告期内采购的整体情况”披露,诺思格采购包括“临床试验医疗机构服务”采购(即医院服务采购),“临床试验专业服务”采购和其他采购三大类。各类采购的主要内容如下表所示(下称“表1”)

在表1明确表明诺思格采购内容中只有专业技术服务属于外协采购的前提下,诺思格披露的专业技术服务费采购金额与外协采购金额却大相径庭,且报告期内,外协采购金额明显低于专业技术费。

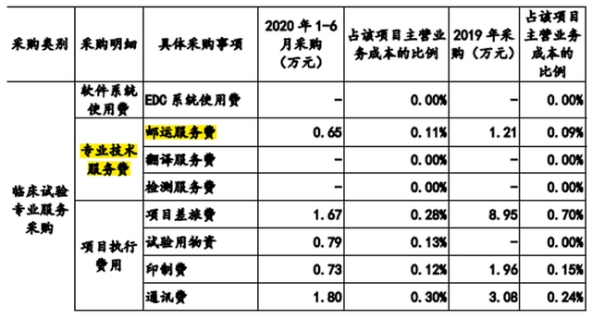

此外,表1显示,专业技术服务细分为临床试验现场管理服务、数据管理服务、检测服务、翻译服务四类。可是,招股说明书“临床试验运营服务项目采购举例”中却披露,专业技术服务费的构成中还包含有邮运服务费,而邮运服务就是负责运送试验物资至指定地点。

现在的问题是,在诺思格采购的专业技术服务中,除临床试验现场管理服务、数据管理服务、检测服务、翻译服务四类外,是否还包含有其他服务内容?如果答案是肯定的,为什么表1中未予以披露?如果答案是否定的,外协采购金额和专业技术服务采购金额为什么会大相径庭?“临床试验运营服务项目采购举例”中的邮运服务费怎么会列示在专业技术服务采购中?诺思格的成本归集是否真实可靠?

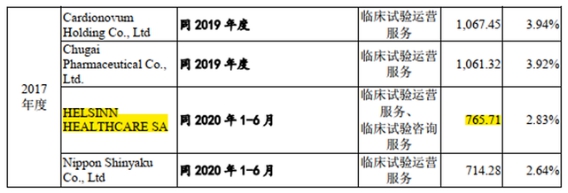

关于HELSINN HEALTHCARE SA销售额,诺思格出现了明显的信披错误。招股说明书“前五大境外客户”显示,2017-2019年及2020年上半年,HELSINN HEALTHCARE SA一直位列诺思格五大境外客户之中,销售额分别为765.71万元、1733.48万元、663.87万元和779.87万元。

同时,招股说明书“报告期内不同业务类型主要项目开展情况”列示了六大类业务各自的主要项目开展情况。2017年,诺思格有两个HELSINN HEALTHCARE SA的主要项目产生收入,其收入之和为777.1万元,这一数值明显超过了招股说明书“前五大境外客户”中披露的765.71万元的销售额。

与客户信披数据“打架”

据中国经营报,诺思格披露的2017年、2018年和2019年的销售数据与客户盛诺基披露的采购数据均有较大差异。

诺思格与盛诺基几乎同期披露IPO招股书。盛诺基2020年5月28日在上交所科创板提交上市申请。目前,盛诺基IPO审核处于已问询状态,已经过第四轮问询。

2017年、2018年和2019年,盛诺基分别为诺思格第二大、第三大和第三大客户,2017年销售金额2489.66万元,2018年销售金额1422.50万元,2019年销售金额2285.52万元,3年合计销售金额为6197.68万元。 备注信息显示,诺思格此处统计的向盛诺基的销售额包括盛诺基和其全资子公司北京珅奥基医药科技有限公司(以下简称“珅奥基”)。

据盛诺基招股书披露,诺思格与孙公司诺思格(长沙)医药科技有限公司(以下简称“诺思格长沙孙公司”)均为盛诺基的供应商,二者属于同一实际控制人控制下供应商。

2017年盛诺基从前五大供应商之诺思格采购金额为4005.66万元(诺思格北京总公司+诺思格长沙孙公司),2018年采购金额为1836.84万元(诺思格长沙孙公司),2019年采购金额为485.10万元(诺思格北京总公司+诺思格长沙孙公司),采购内容主要为临床试验委托服务或技术咨询,3年合计采购金额为6327.5万元。

盛诺基重大采购合同数据显示,盛诺基子公司珅奥基与诺思格长沙孙公司在2017年3月24日签订了两份重大合同,合同金额分别为7856.21万元和6094.21万元。

采购内容中,前者为阿可拉定对比华蟾素胶囊一线治疗晚期肝细胞癌受试者的有效性和安全性的多中心、随机、双盲、Ⅲ期临床试验临床研究委托,后者为阿可拉定对比索拉非尼一线治疗PD-L1阳性晚期肝细胞癌受试者的有效性和安全性的多中心、随机、开放性、Ⅲ期临床试验临床研究委托。两份合同状态均为正在履行。

对于上述两项重大合作项目,诺思格招股书也简要进行了披露,不过未详细披露合同金额。

可以清晰地看出,诺思格2017年、2018年和2019年披露的对盛诺基的销售数据,与盛诺基披露的同期向诺思格的采购数据,均有较大差距,且3年的总金额也有出入。

股权转让曝实缴资本疑点

据壹财信,截至招股书签署日,诺思格有5家一级控股子公司和5家二级控股子公司。其中,苏州海科医药技术有限公司(下称“苏州海科”)是诺思格的二级子公司,成立于2015年1月14日,设立时注册资本为500.00万元,之后一直未变动,实收资本则为220.00万元。目前,苏州海科的控股股东是诺思格的全资子公司圣兰格(北京)医药科技开发有限公司(下称“圣格兰北京”),持股比例为80%;另外两个小股东分别为钟大放、陈笑艳,持股比例分别为12%、8%。

苏州海科成立时仅有钟大放、陈笑艳两个股东,二人分别出资300万元、200万元。截至2016年4月9日,钟大放和陈笑艳以货币方式缴纳注册资本220万元,二人分别实缴出资额120万元、100万元。

2016年6月27日,圣兰格北京收购苏州海科部分股权。股东钟大放将持有的苏州海科48%股权(对应注册资本240万元,实收资本96万元)以144万元的价格转让给圣兰格北京,陈笑艳将持有的苏州海科32%股权(对应注册资本160万元,实收资本64万元)以96万元的价格转让给圣兰格北京。

奇怪的是,按照陈笑艳实缴的出资比例来看,其转让的160万元股份,对应的实收资本应该为80万元,这与招股书披露的实收资本64万元相差16万元。这是编制招股书时笔误造成还是其他原因,诺思格或需解释清楚。