现场检查“发威” IPO申报撤单潮“暴晒”投行保荐能力

从核准制到注册制,保荐机构等中介机构的角色发生了很大变化,对“看门人”的要求更高了。但保荐机构为了赶进度,强行“赶鸭子上架”,导致项目的执业质量不高。

中国资本市场正从“量”向“质”发展。注册制改革下,注册终止和IPO申请撤回引发业内探讨。

截至3月25日,2021年以来创业板注册制已经终止48家企业IPO,占终止审核总数比例逾67%;科创板注册制共终止92家企业IPO,今年以来共有28家IPO企业终止注册,占终止审核总数的30%。监管层对IPO项目的问询也全面从严,过去IPO大多经历二轮问询,如今三轮问询的案例迅速增加。

业内人士向《国际金融报》记者表示,终止IPO企业数量大幅提高的原因是证监会启动了对各板块拟IPO企业的现场检查,而开展现场检查的本意是为了提高IPO信息披露质量,压实发行人和中介机构责任,震慑违法违规行为,从源头提升上市公司质量,而并非表明对IPO的收紧。

大量企业终止IPO

2021年以来,科创板、创业板注册终止率提升及IPO审批节奏放缓,成为热议话题,也引发监管层注意。回顾2020年,经过审核问询和否决终止审核的企业40余家,科创板审核淘汰率保持在17%左右。

《国际金融报》记者统计获悉,截至3月25日,创业板注册制共终止71家企业IPO,今年以来共有48家IPO企业终止,占终止审核总数比例逾67%,其中有45家IPO企业主动撤回,有3家企业未通过审核;科创板注册制共终止92家企业IPO,今年以来共有28家IPO企业终止,占终止审核总数的30%。总计来看,2021年1月至3月25日,两个板块合计76家IPO企业终止上市路,相比去年来看,终止IPO企业明显大幅增加。

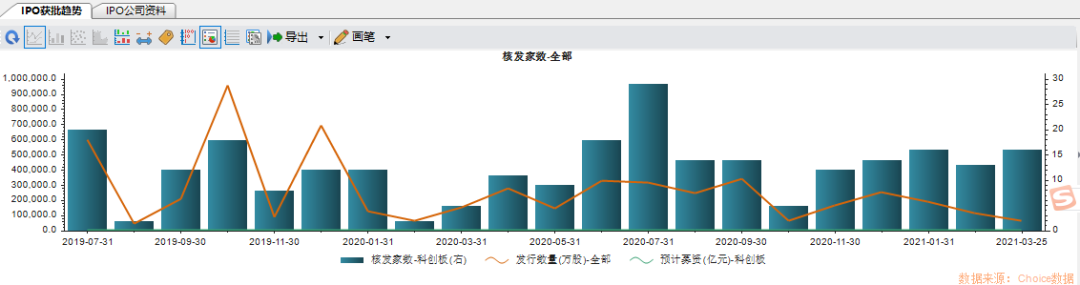

IPO节奏放缓明显。东方财富(28.100, 0.87, 3.20%)Choice数据显示,2021年以来,科创板IPO企业获批趋势呈现下滑状态,前两个月证监会核发科创板IPO家数分别为16家、13家,3月至今审核了16家,相较于科创板开板以来审核速度明显放缓。

如是资本董事总经理张奥平向《国际金融报》记者分析,终止IPO企业数量大幅提高的原因是证监会启动了对各板块拟IPO企业的现场检查。证监会对首发企业开展现场检查的本意是为了提高IPO信息披露质量,压实发行人和中介机构责任,震慑违法违规行为,从源头提升上市公司质量,而并非表明对IPO的收紧。

张奥平指出,IPO“堰塞湖”受关注。截至3月14日,A股IPO在审企业合计470家,其中创业板253家、科创板105家、主板68家、中小板44家。截至同日,A股IPO过会但未获批文企业合计254家,其中创业板120家、科创板81家、主板44家、中小板9家。IPO总排队家数超过700家。

现场检查“发威”

现场检查出现大量企业“撤单”现象。就2020年而言,共开展现场督导企业23家,其中20家撤回申请,撤回率高达87%。2021年1月31日,中国证券业协会以抽签方式,确定对2021年1月30日前受理的20家科创板和创业板首发企业进行信息披露质量检查。截至目前,20家被抽中现场检查的企业中,16家撤回材料终止审核,撤回率高达80%。

“监管层对IPO项目的问询也全面从严。”张奥平指出,过去IPO大多经历二轮问询,如今三轮问询的案例迅速增加。截至3月3日,71家“已过会但尚未提交注册”的创业板IPO项目中,有24家企业经历3轮问询,占比34%。尤其在春节后(2月18日-26日),15家创业板上会项目里超过一半企业此前被问询3次,另有4家企业被问询4次。

张奥平进一步表示,近期IPO现场检查中出现高比例撤回申报材料现象,主要有两个方面原因:一方面是项目本身存在瑕疵,另一方面是因为保荐机构为了赶进度,强行“赶鸭子上架”,导致项目的执业质量不高,经不起检查。IPO出现大规模撤回申请材料并不是监管层刻意控制发行节奏,而是企业自身质量以及中介机构执业质量不过关。

广发证券(15.630, 0.04, 0.26%)在研报中指出,企业自身质量参差不齐是大规模撤回申请的重要原因之一,从严监管利于为真正优质企业让路,利于注册制进程稳步推进。IPO节奏放缓,本质是完善制度建设,需要更加明晰的科创属性评价指引细则、中介机构监管细则等。

压实“看门人”职责

针对在IPO现场检查中出现高比例撤回申报材料的现象,中国证监会主席易会满近日在中国发展高层论坛圆桌会上表示,据初步掌握的情况看,并不是说这些企业问题有多大,更不是因为做假账撤回,其中一个重要原因是不少保荐机构执业质量不高。从目前情况看,不少中介机构尚未真正具备与注册制相匹配的理念、组织和能力,还在“穿新鞋走老路”。

易会满指出,对此,证监会正在做进一步分析,对发现的问题将采取针对性措施。对“带病闯关”的,将严肃处理,决不允许一撤了之。要进一步强化中介把关责任,督促其提升履职尽责能力。监管部门也需要进一步加强基础制度建设,加快完善相关办法、规定。

从核准制到注册制,保荐机构、会计师事务所等中介机构的角色发生了很大变化,以前的首要目标是提高发行人上市的“可批性”,也就是要获得审核通过;现在应该是要保证发行人的“可投性”,也就是能为投资者提供更有价值的标的,这对“看门人”的要求实际上更高了。

有业内人士告诉记者,注册制下,投资者主要根据上市企业信息披露作出投资决策,因此对上市企业的信息披露要求十分严格。而最关键的是把好“入口关”,上市企业本身质量问题关系到资本市场整体水平。

IPO多次报审企业列表显示,拟上市科创板企业中有26家审核结果是未通过,就主承销商来看,不乏出现头部券商投行。在IPO“撤单潮”面前,头部券商的保荐能力也受到质疑。

一位投行人士向《国际金融报》记者直言,现场督导撤回率高,更多是部分券商和发行人“滥竽充数”的问题。撤回率高其实应该问责券商,要么是挑项目的水平有问题,要么是做项目的水平有问题,更可能是为了抢进度而导致质量不合格。对于券商投行而言,应有所反思,一是应在进场伊始,就将尽调工作做扎实,压实自身责任,严格按照IPO审核规则进行尽调,发现问题,解决问题;二是保持耐心,不要盲目赶时间申报,要在项目基本符合申报条件时,再行申报。