红星美羚重启IPO:原最大客户变对手 存货高企埋隐忧

自2020年9月22日中止IPO进程后,陕西红星美羚乳业股份有限公司(以下简称“红星美羚”)于近日重启了IPO进程。2021年4月,公司再次更新了多个文件,包括财务报表及审计报告、法律意见书、招股说明书、审核问询函的回复等。

不过,公司存货金额较大且存货周转率较低,产能利用率逐年下降却坚持扩产等问题仍然存在。此外,公司昔日第一大客户如今摇身变成公司的竞争对手,这对于公司有何影响?

1

存货高企仍欲扩产

红星美羚主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,产品包括婴幼儿配方乳粉、儿童及成人乳粉等。2017-2019年,公司羊乳制品销量逐步下降,销量分别为3717.11吨、3348.36吨、3091.03吨。

不过,2020年这一数据到达3413.91吨,值得注意的是,2020年前9个月销量仅1714.24吨,相当于2019年全年销量的约55%。而同年8月红星美羚启动一场大规模降价活动,相关产品降幅高达42%,对于此番降价,红星美羚用“扶贫”二字作为解释,有媒体指出,在京东平台上,红星美羚旗下多款儿童奶粉、成人奶粉都在全线促销,折扣力度最高约50%。

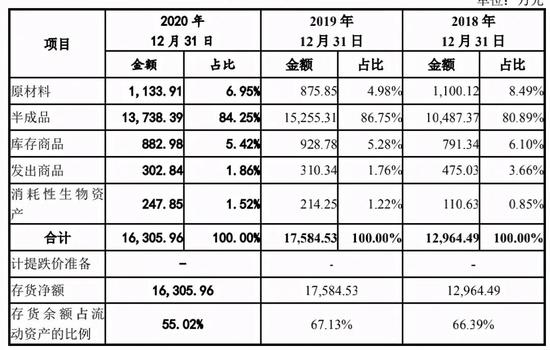

外界无法猜测大幅降价背后是否是一场清理库存回笼资金、以调节其下滑业绩的无奈之举。但通过招股书却可以发现,截至目前该公司仍存在存货较大、且存货周转率较低的风险。2018年-2020年,公司存货账面价值分别为12964.49 万元、17584.53 万元、16305.96万元,对同期流动资产的比例更是分别占66.39%、67.13%、55.02%,同期公司的存货周转率分别仅为2.32、1.38、1.28。而据公开报道,同行业乳企飞鹤、雀巢等很多企业这一数值都大于6。

其中,2018年半成品余额到达1.05亿元。这一现象还延续下来,2019年、2020年这一数据分别为1.53亿元、1.37亿元。

(截图来源:红星美羚招股书)

通过招股书披露,可知该公司半成品(基粉)保质期为18个月,半成品加工成产成品后保质期为18-24个月。这意味着若2年内卖不出的产品,所有的库存都要做计提存货跌价或坏账准备。需要注意的是,随着大众购买品牌集中度的提高,品牌混战持续升级,以及未来市场的不稳定性,较高的存货以及较低的周转速度,对于红星美羚无疑是一种潜在经营风险。

公司对此也坦承:若未来不能有效进行存货管理,较大的存货规模可能会影响到公司的资金周转速度和经营活动现金流量,降低资金运作效率。

截至2018-2020年末,红星美羚羊乳制品产成品设计产能每年为4320吨,公司仍计划募资3.14亿元,其中1.6亿元将用于建设奶山羊产业化二期项目。该项目产品为羊乳粉,包含婴幼儿配方羊乳粉和调制羊乳粉,项目达产后总设计加工能力为年产1万吨羊乳粉。也就是说,新增的1万吨羊乳粉产能,将是现有产能的2倍多。这不由让外界产生疑问,按现在的产能,存货占比都如此之高,公司又将如何消化新增产能?

对此,红星美羚回复《投资者网》表示:我国羊乳制品行业消费需求量未来几年预计将保持持续上涨的趋势,公司产品拥有较为广阔的市场空间。因此,公司计划优化资源进行行业横向整合,同时继续向上下游延伸,攻关品牌建设,大幅提高行业与国外品牌的竞争力。

在存货居高的情况下,红星美羚2017-2020年经营活动产生的现金流量净额分别为7339.27万元、-6026.38万元、5607.46万元及4268.56 万元。2020年前三季度现金流净额出现转负现象。

对此,红星美羚向《投资者网》回复原因为:2020年1-9 月经营活动产生的现金流量净额较低系因为支付了大量的前期采购款所致。

2

原最大客户变对手

根据红星美羚最新招股书,2018-2020年和预计2021年1-6月,公司的营业收入分别为31124.61 万元、33611.17 万元、36326.35万元及18163万元;归属于母公司股东的净利润分别为4140.49万元、4287.61万元、5509.15 万元及2840万元。

看起来稳定增长的业绩背后却存在隐忧。销售上红星美羚乳业采取的是经销为主、直营为辅的销售模式。报告期内,红星美羚主要业务收入有近90%以上是以经销方式实现的,2018年至2020年,经销渠道金额占比分别为90.51%,91.34%和86.62%。

2017-2019年和2020年,公司前五大客户销售收入占总收入之比分别为35.86%、44.36%、25.11%、22.93%,2019年起前五大客户收入占比下降明显。这就不得不提到公司大客户的波动问题。

公司昔日第一大客户无锡舍得生物科技有限公司(以下简称“舍得生物”)成立于2014年9月,公司主营业务为羊乳粉、老年健康产业食品及医疗器械。值得一提的是,舍得生物刚成立便与红星美羚成为了合作伙伴,2016-2018年,红星美羚向舍得生物销售金额逐年上升,分别约为4752.2万元、4828.34万元、8638.52万元。2017年和2018年,舍得生物均为红星美羚第一大客户,销售收入对应公司销售额占比分别为18.47%、27.48%。自2019年起,红星美羚前五大客户名单中,舍得生物不见了踪影。但当年双方仍有合作,2019年红星美羚向舍得生物销售金额671.28万元,较2018年销售金额骤降超九成。

这或许与舍得生物摇身一变成为公司的竞争对手有关。最新招股书显示,舍得生物的实际控制人汪双双配偶之父徐长城从下游渠道经销向上游生产制造拓展,控制了与发行人同一地域的羊乳生产加工企业陕西圣唐乳业有限公司,双方于2020年起已不再合作。

红星美羚在招股书中表示,由于双方在采购端、销售端均形成实质性竞争关系,若圣唐乳业凭借徐长城固有的销售渠道优势,精练内功,快速发展,则存在抢占发行人市场份额,影响发行人业绩的不利风险。红星美羚招股书中也提示风险称,报告期内,公司存在对前五大客户的销售收入占当期营业收入的比例较高的情形,如果未来公司的重要客户发生流失或需求变动,将对公司的收入和利润水平产生较大影响。

舍得生物退出后,南宁澳丽源商贸有限公司(以下简称“澳丽源商贸”)在2019、2020年成为了红星美羚第一大客户。从销售数据来看,红星美羚对澳丽源商贸的销售金额远不及前两年的舍得生物。

对于如何应对大客户变身竞争对手的问题,红星美羚回复《投资者网》称:中国人口基数大,随着中国“二孩政策”的出台,我国的婴幼儿配方羊乳粉市场将在近年来迎来大幅增长。同时,随着中国老龄人口的不断增多,老年人已成为羊乳制品的巨大消费群体,可见羊乳制品消费需求的潜力巨大。公司制定了“全产业链布局、长期稳步推进、扎实修炼内功”的整体发展规划。未来公司将采取自建奶源、良种繁育建设,不断优化升级传统产品、开发功能性产品以及拓宽营销渠道等措施铸造更优秀的羊奶制品品牌,成为行业领导者。