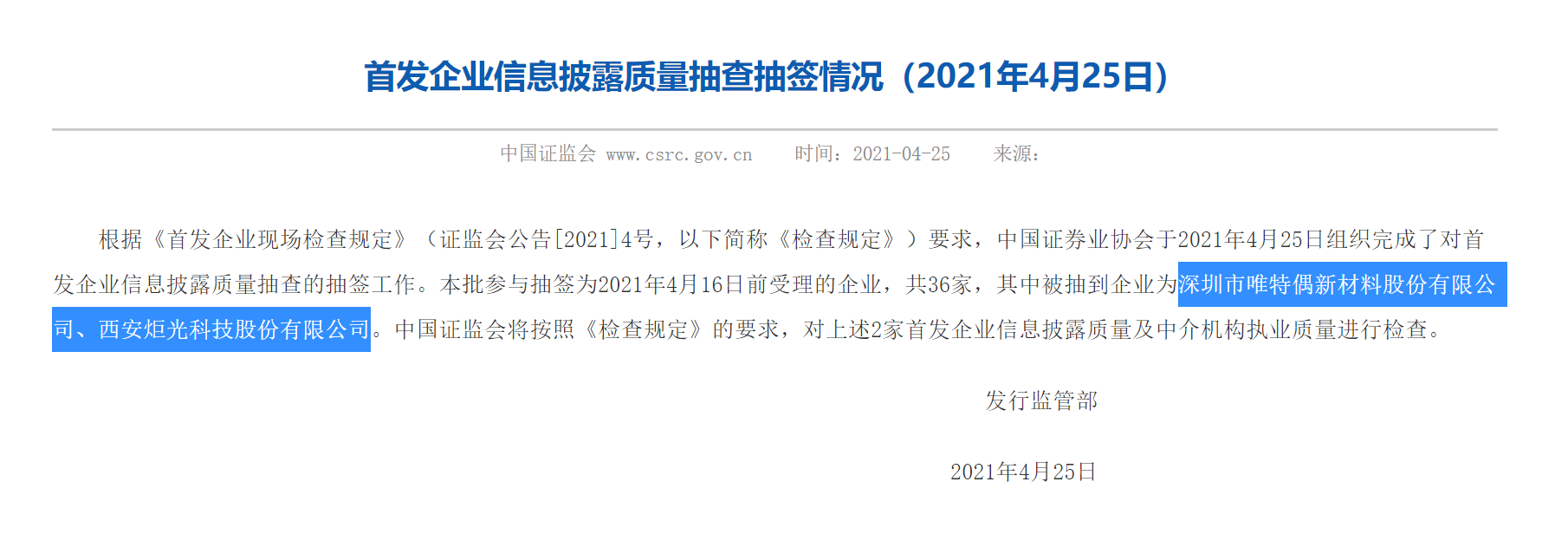

又有2家企业“中签”IPO现场检查 唯特偶、炬光科技能否过关?

新一期IPO信披抽查名单出炉,2家企业“中签”,科创板、创业板各一家。

据证监会官网4月25日发布的最新一期《首发企业信息披露质量抽查抽签情况》,这2家被抽中现场检查的企业为深圳市唯特偶新材料股份有限公司(下称“唯特偶”)、西安炬光科技股份有限公司(下称“炬光科技”)。

证监会表示,本批参与抽签为4月16日前受理的企业,共36家。证监会将按照《检查规定》的要求,对上述2家首发企业信息披露质量及中介机构执业质量进行检查。

上述两家企业均为“计算机、通信和其他电子设备制造业”行业企业。其中,炬光科技拟申请科创板上市,由新三板转板而来,保荐券商为中信建投(28.920, -0.15, -0.52%);唯特偶拟申请创业板上市,保荐券商为国金证券(12.380, 0.05, 0.41%)。

IPO现场检查持续发威。此前,被抽中现场检查的20家注册制IPO企业中,八成企业主动撤回材料,终止上市审核。现场检查是企业IPO之路上的重要关卡,此次被抽中的唯特偶、炬光科技如何“应考”,又是否能顺利过关?

第一财经关注到,炬光科技近年净利润波动较大,近三年归母净利润有盈有亏,目前累计未弥补亏损逾8000万元,在谋求上市阶段陷入亏损泥潭;唯特偶应收账款金额自2018年起逐年攀升,毛利率波动下滑。

炬光科技累计未弥补亏损逾8000万

技术实力与资金困境如何平衡,炬光科技正面临上述挑战。

记者关注到,财务指标上,2017年至今,炬光科技净利润表现不稳定,2019年归母净利润大额亏损逾8000万元。

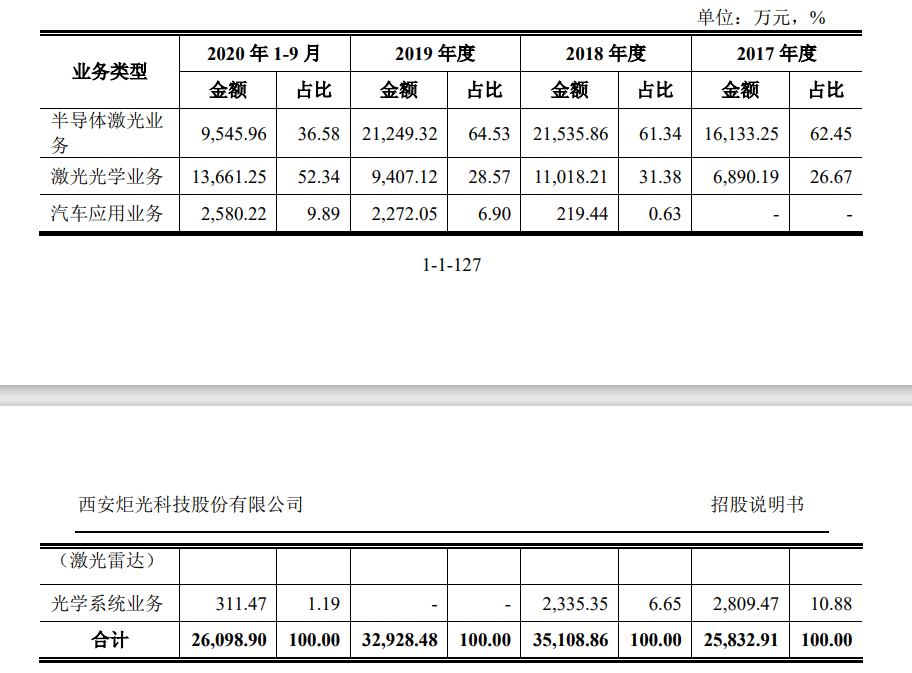

炬光科技成立于2007年9月,主营业务为激光行业上游的高功率半导体激光元器件、激光光学元器件的研发、生产和销售等,目前也在拓展激光行业中游的光子应用模块和系统的研发、生产和销售。

回顾炬光科技的新三板经历,以及冲刺科创板情况:公司于2016年1月挂牌新三板,并于2017年11月终止挂牌。陕西证监局信息显示,2020年7月,炬光科技与中信建投签署上市辅导协议;2020年9月,炬光科技登记辅导备案。上交所今年2月4日受理了公司IPO申请,并于3月5日发出问询。

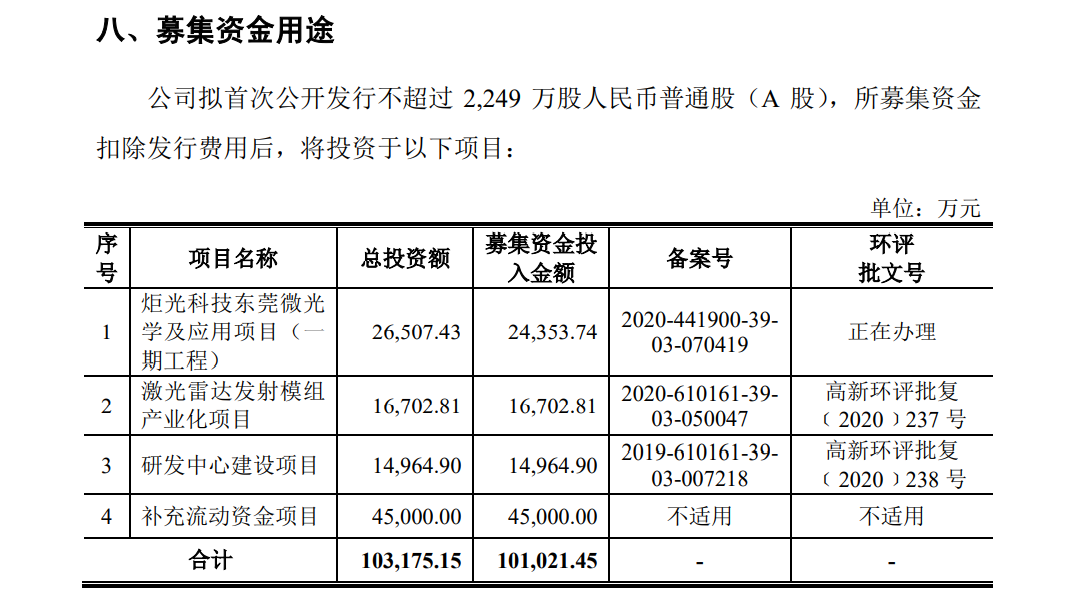

炬光科技此次拟发行2249万股,发行后总股本为不超过8996万股,总计募资不超过10.1亿元。

高功率半导体激光器和激光微光学是高科技含量产品,前期需要投入高昂的研发成本。

或出于补充流动资金和业务发展需要,记者关注到,炬光科技此前IPO募资额为7亿元,而后提高至约10亿元。

据中信建投2020年9月8日发布的关于炬光科技辅导备案申请报告,公司拟募资约7亿元,拟用于微光学器件扩产项目、激光雷达产业化项目、光学研发中心建设项目以及补充与主营相关的营运资金。

募资额增加3亿元,10亿募资投向哪里?补充流动资金将占到四成。

据公司招股说明书,募资用途上,公司拟将4.5亿元用于补充流动资金项目,2.44亿元用于炬光科技东莞微光学及应用项目(一期工程),1.67亿元用于激光雷达发射模组产业化项目 ,1.5亿元用于研发中心建设项目 。

从2017年至今的年报数据来看,炬光科技净利润表现尚不稳定。

年报数据显示,2017年至2019年,炬光科技实现营收2.64亿、3.57亿和3.35亿元,归母净利润为-944.7万、1885.86万和-8062.37万元。

据公司2020年三季报,去年前三季度营收2.65亿元,归母净利润2565.91万元。

而炬光科技在2020年还进行了两轮定增。据招股说明书,2020年1至9月,公司筹资活动产生的现金流量净额为1.74亿元,主要系先后向广东蔚亭、深圳明睿日、哈勃投资等增发募资。

提高募资总额、定增,种种资本动作,是否皆出于补充资本金的需要?

炬光科技在招股说明书中也提到,公司存在累计未弥补亏损的风险。

“截至报告期末,发行人合并口径累计亏损为8499.05 万元,在首次公开发行股票并在科创板上市后,若公司短期内无法实现盈利并弥补累计亏损或者缺乏现金分红的能力,将存在短期内无法向股东现金分红的风险。”炬光科技表示。

唯特偶应收账款持续增加

另一家此次被抽中现场检查的唯特偶,成立于1998年1月,公司主营业务为微电子焊接材料的研发、生产及销售,主要产品包括锡膏、焊锡丝、焊锡条等微电子焊接材料以及助焊剂、清洗剂等辅助焊接材料,2009年底变更为股份公司。

深圳证监局信息显示,2020年1月,唯特偶与国金证券签署上市辅导协议;同月,唯特偶在深圳证监局进行了辅导备案;今年3月1日,深交所受理了公司IPO申请,并于3月25日发出问询。

唯特偶此次拟发行1466万股,发行后总股本为不超过5864万股,总计募资不超过4.08亿元。

4.08亿募资投向何处?微电子焊接材料产能扩建项目是大头,公司拟投入资金1.78亿元,其后是微电子焊接材料研发中心建设项目(7940.05万元)、微电子焊接材料生产线技术改造项目(4978.34万元),剩余1亿元用于补充流动资金。

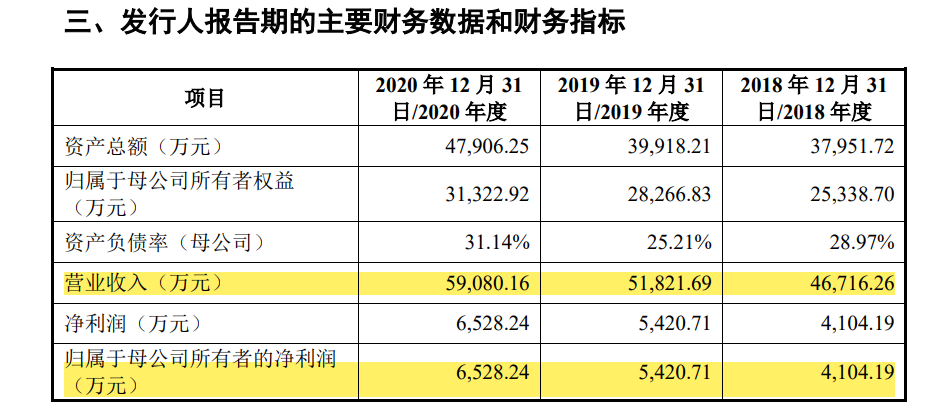

从财务表现来看,近三年,公司营收、净利润均呈现逐年上升趋势。2018年至2020年,唯特偶实现营收4.67亿、5.18亿和5.91亿元;归母净利润为4104.19万、5420.71万和6528.24万元。

还有两项值得关注的财务指标是毛利率和应收账款。

招股说明书显示,2018年至2020年,公司主营业务毛利率分别为27.80%、28.30%和 27.48%,其中锡膏产品的毛利率分别为29.36%、29.93%和 25.74%,下降明显。

与此同时,公司应收账款金额持续增加,或加剧坏账损失风险。上述三年里,公司的应收账款分别为1.54亿元、1.77亿元和2.24亿元,占报告期各期末资产总额的比例分别为40.58%、44.46%和 46.80%。

这或与公司的业务模式有关。维特偶称,公司主要采用赊销的方式,应收账款逐年增加。公司的应收账款账龄主要在一年以内,报告期内回款正常,应收账款质量较高。

据招股说明书,公司主要客户包括冠捷科技、中兴通讯(29.230, 0.10, 0.34%)、富士康、奥海科技(59.970, 0.00, 0.00%)等国内知名企业,同时公司还通过富士康、捷普电子等大型EMS厂商服务惠普、戴尔、亚马逊、惠而浦(9.850, -0.15, -1.50%)(维权)等国外知名终端品牌客户。

此外,唯特偶近年来多次因违法违规遭遇监管处罚。

据不完全梳理,2018年至2019年,唯特偶及其子公司存在多起因丢失已开具发票而受到税务部门处罚的情形;2021年1月,深圳市龙岗区应急管理局出具《行政处罚决定书》,对唯特偶未建立事故隐患排查治理制度的行为给予6万元罚款的行政处罚。