百普赛斯IPO:增收趋势不稳 发明专利数量仅为7项

2020年,疫情相关产品的开发对百普赛斯业绩增长影响显著。不过,该产品能在多长时间内为公司业绩带来正反馈,目前尚难估量

《投资时报》研究员习羽

新冠肺炎疫情重创全球经济,却令部分生物科技公司迎来“高光时刻”。一如北京百普赛斯生物科技股份有限公司(下称百普赛斯)近日就通过深交所创业板上市委发审会,即将登陆资本市场。

招股书显示,百普赛斯是一家专业提供重组蛋白等关键生物试剂产品及技术服务的高新技术企业,可助力全球生物医药公司、生物科技公司和科研机构等进行生物药、细胞免疫治疗及诊断试剂的研发与生产。

此次IPO,该公司发行股份数量不超过2000万股,占发行后总股本的比例不低于25%。募集资金主要用于研发中心建设项目、营销服务升级项目以及补充流动资金,共计9.37亿元(人民币,下同)。

《投资时报》研究员查阅该公司招股书注意到,2020年,新冠病毒相关产品的开发对该公司业绩增长影响显著。不过,该产品能在多长时间内为公司业绩带来正反馈,目前尚难估量。

同时,尽管其研发投入占比较高,但发明专利的数量仅为7项,高企的海外业务未来能否维持正常经营也受外部因素影响较大。

产品增收趋势不定

2020年,新冠肺炎疫情席卷全球,生物医药行业针对抗击新冠病毒药物、疫苗研发用蛋白及诊断试剂原材料需求快速增长。为满足市场需求,百普赛斯于2020年开发相关产品逾130种,这也使得公司收入快速攀升。

据招股书数据显示,2018年至2020年(下称报告期),百普赛斯营业收入分别为6984.16万元、1.03亿元及2.46亿元,可以看到其2020年收入相较2019年已翻倍。而同年,该公司与新冠病毒产品相关的营业收入实现7271.12万元,占年度营业收入比例为29.52%,接近三成份额。

不过,新冠病毒相关产品能在多长时间内给公司业绩带来正反馈,目前尚难估量。

一方面,若疫情得到控制且新冠肺炎疫苗成功研发并迅速推广,生物医药行业对抗击新冠病毒药物、疫苗研发用蛋白及诊断试剂原材料需求将会逐步下降,公司因疫情带来的业绩增长可能无法持续。

另一方面,如果疫情持续严重,可能导致下游生物医药公司、生物科技公司和科研机构客户的研发、生产活动减少乃至停滞,从而导致对公司非新冠病毒相关蛋白产品需求降低。

海外收入占比超6成

《投资时报》研究员注意到,相比于国内,生物药产业在欧美地区起步更早,发展更为成熟、市场规模更大,而这也是百普赛斯海外销售收入占比较高的重要原因之一。报告期内,该公司海外收入占主营业务收入的比例分别为64.16%、62.84%和67.89%。与同业公司相比,超60%的海外收入占比明显高于同业公司平均水平。

而且2020年,百普赛斯重组蛋白海外收入占比显著上升,主要因为新冠病毒相关蛋白产品大部分销售给海外医药公司用于药物的研发。

因此,随着人民币汇率市场化机制改革的加速,未来人民币汇率可能会受到国内外经济环境等因素的影响而存在较大幅度的波动,如果该公司未来不能合理控制汇率变动风险,将会对其经营业绩带来一定影响。

值得关注的是,美国是该公司重点市场。报告期内,美国地区营业收入占比分别为41.63%、39.97%和42.87%。尽管百普赛斯表示,目前公司相关产品未被列入美国加征关税清单,但若未来中美贸易环境加剧变化,公司产品被加征关税,可能导致产品价格竞争力下降,使得该公司美国市场业务开展受到不利影响。

检测服务毛利率大幅震荡

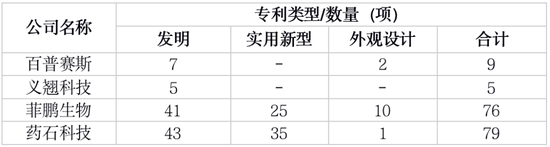

据招股书显示,报告期内,百普赛斯研发费用率分别为26.17%、20.63%及12.44%,高于同行可比企业义翘科技及药石科技(144.370, 1.36, 0.95%)。然而,《投资时报》研究员注意到,截至招股书签署日,该公司发明专利的数量仅为7项,略高于义翘科技(5项),而菲鹏生物、药石科技发明专利的项目数量分别为41项及43项。

对此百普赛斯解释称,菲鹏生物主要从事体外诊断试剂原料与解决方案业务,具体产品包括抗原、抗体、诊断酶和其他产品,成立时间较早,业务布局较广,相关产品专利较多;药石科技主要从事药物研发产业链上药物分子砌块业务,专利的申请主要围绕其业务与技术进行。公司业务与菲鹏生物、药石科技在细分领域存在差异,故专利数量差异较大。与义翘科技业务相似度较高,已授权专利较少,无显著差异。

《投资时报》研究员注意到,由于重组蛋白毛利率较高,报告期内百普赛斯综合毛利率维持在90%左右,且高于同行可比公司平均水平。不过,若从检测服务来观测,其毛利率震荡幅度较为明显。

据招股书显示,报告期内公司检测服务的毛利率分别为71.35%、55.29%及68.52%%。细分来看,较之2018年,百普赛斯2019年境内和境外检测服务毛利率分别下滑17.4%及9.23%。

百普赛斯对此解释称,主要是由于检测服务业务早期规模较小,随该业务拓展,公司组建了专业的团队从事检测服务,并专门购置了用于检测服务的设备,致使直接人工、制造费用上升,因此2019年毛利率出现下滑。时至2020年,公司规模化优势有所显现,收入增长带动毛利率上升。

百普赛斯与同业公司已授权专利情况

数据来源:公司招股书