观想科技拟创业板IPO 员工人数和董事长学历真实性存疑

近年来,随着军民融合的深度发展,涉及军工的企业纷纷向资本市场靠拢。5月14日,主营全寿命周期管理系统、智能武器装备管控模块等软硬件产品及服务的四川观想科技股份有限公司 (以下简称“观想科技”)就将上会,拟登陆创业板募资3.08亿元加码主业和研发。

财联社记者梳理发现,观想科技不仅经营规模小,应收账款增速远高于营收增速,公司信息披露还存在“硬伤”,公司员工人数及董事长学历真实性存疑。

经营12载规模依然较小

公开资料显示,观想科技成立于2009年,以自主可控新一代信息技术在军工行业的应用为核心业务,立足于国防装备自身信息化、装备管理信息化领域。但经过12年的发展,公司经营规模依然较小。

招股书披露,2018年-2020年,公司分别实现营业收入8745.94万元、1.40亿元、1.57亿元;对应各期净利润3714.69万元、5163.32万元和5655.42万元。 而今年一季度,公司仅实现营业收入1013.22万元,净利润则亏损487.92万元。观想科技解释称,公司客户主要为军队、军工集团及科研院所等单位,受军方采购计划、采购流程的影响,公司销售收入存在较为明显的季节性特征,一季度为军工行业传统淡季。

更惨淡的是去年一季度,受疫情影响,公司2020年一季度未实现产品交付验收,营业收入为0万元。

与同行相较,观想科技规模也偏小。比如:旋极信息(3.290, 0.07, 2.17%)(维权)(300324.SZ)致力于提供面向国防军工的嵌入式系统测试产品及技术服务、嵌入式信息安全产品和嵌入式行业智能移动终端产品及技术服务,2018年-2020年实现营收38.60亿元、33.29亿元、27.98亿元,归母净利润4412.06万元、25864.18万元、-12.45亿元;左江科技(55.110, 2.91, 5.57%)(300799.SZ)从事网络信息安全应用相关的硬件平台、板卡的设计、开发、生产与销售,2018年-2020年实现营收1.34亿元、2.19亿元、2.01亿元,归母净利润6448.29万元、8870.83万元、9364.16万元;主营信号处理平台、声纳系统、水声大数据与仿真系统、无人探测系统等声纳领域相关产品的中科海讯(31.480, 0.42, 1.35%)(300810.SZ),其2018-2020年分别实现营收2.98亿元、2.41亿元、1.25亿元,归母净利润8580.64万元、8181.43万元、2120.94万元。

应收账款增速远高于营收增速

就在观想科技规模有限的同时,其业绩增速也并不亮眼,但应收账款却逐步走高。

招股书披露,2018-2020年,公司营业收入分别为8745.95万元、1.40亿元、1.57亿元,对应各期应收账款余额分别为6775.50万元、14139.76万元和18737.21万元,逐年递增,应收账款余额占营业收入的比重高达77.47%、100.67%和119.27%,也在大幅增长。

且随着应收账款不断递增,公司逾期应收账款余额也水涨船高,2018年末、2019年末、2020年末分别为1271.04万元、3786.35万元和5264.34万元。

同时,公司应收账款周转率逐年走低,2018年-2020年分别为1.93次/年、1.34次/年、0.96次/年。

对此,公司解释称,受军方客户预算管理制度和集中采购制度影响,公司收入多集中确认于四季度,导致资产负债表日应收账款余额占营业收入比重较大。

一家涉军工上市公司高管也向财联社记者印证,“在军工行业,应收账款占营业收入比重较高甚至超过营业收入的情形都是有的,且比较常见,坏账可能性较小,只是回款周期一般较长。”

但需要注意的是,观想科技应收账款增速远远高于同期营业收入的增速。2019年、2020年其营业收入分别同比增长60.59%、11.85%,同期应收账款余额增速则高达108.69%和32.51%。

员工人数真实性存疑

如果说业绩变动和应收账款高企问题还能用行业惯例来解释,信披真实性问题就属“硬伤”了。

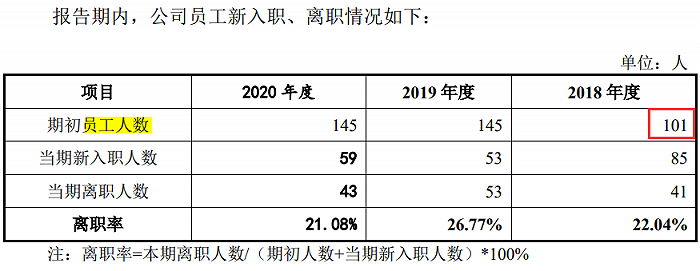

根据上会稿,观想科技2018年末、2019年末、2020年末的员工人数分别为145人、145人和161人。

(观想科技上会稿截图)

(观想科技上会稿截图)

但在公司新三板挂牌期间披露的2018年报则显示,2018年末公司员工人数为130人,两份材料披露的员工人数相差15人。

(观想科技2018年报截图)

(观想科技2018年报截图)

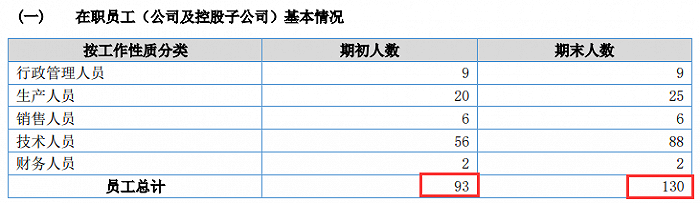

同时,2018年报披露,期初员工人数为93人,而在上会稿中则披露,2018年初公司员工人数为101人,也相差了8人。

简单计算可知,2018年报显示,当年公司新增员工数为37人。而在上会稿中则显示,2018年新入职85人,当期离职41人,2018年新增员工数为44人。

财联社记者还注意到,公司董事长学历也很“蹊跷”。在上会稿中,公司披露董事长魏强的学历为本科学历,1999年7月毕业于重庆大学计算机专业本科,但在2018年报中则披露其学历为研究生。

值得一提的是,在申报稿中观想科技披露了会计差错更正,包括营收、净利润、资产、负债等多项数据与2018年报数据存在差异,比如,2018年报中公司营收为1.02亿元,上会稿中则更正为8745.94万元;2018年报中净利润为4102.53万元,上会稿中则更正为3714.69万元。对此,公司解释为“系发行人财务人员对部分财务核算事项及分类的处理存在偏差所致,不属于滥用会计政策或者会计估计等情形。”

为何2018年报和上会稿中披露的员工人数会出现“打架”的情形?在员工人数、重要财务信息等均披露有误的情况下,公司如何保证信披的真实性?公司董事长的学历究竟是本科还是研究生?财联社记者就相关问题向观想科技发去采访函,但截至记者发稿,仍未获回复。