泰恩康二度IPO:资产收购或涉嫌利益输送 粉饰业绩仍难掩漏洞

2021年3月22日,广东泰恩康医药股份有限公司(以下简称“泰恩康”)因需更新财务资料,而主动申请中止发行上市审核程序。近日,发行人已完成财务资料更新,深交所根据相关规定,恢复其发行上市审核。

据《每日财报》了解,泰恩康并非首次冲刺A股市场,早在2017年就曾谋求创业板上市,后于2019年8月上会被否。

此次泰恩康二度闯关A股,2020年度的营收与净利润虽大幅增长,但此前的业绩仍有所波动,且主要受益于口罩业务的收入,未来业绩的变动仍具有较大不确定性。

受益口罩和仿制药,营收净利大增

泰恩康成立于1999年1月22日,主要从事代理运营及医药产品、医疗器械等产品的研发、生产、销售。

据悉,前次IPO时泰恩康业绩波动较大,2017年的净利润曾大涨100.28%,但由于其主营业务为代理药品,或受到“两票制”影响,其业绩高增长能否持续遭到质疑。

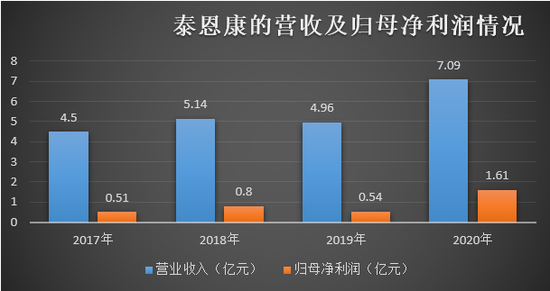

公开数据显示,2017-2020年,泰恩康实现营业收入分别为4.5亿元、5.14亿元、4.96亿元、7.09亿元;归母净利润为0.51亿元、0.8亿元、0.54亿元、1.61亿元。其中2020年营收和归母净利润分别同比上年增长约42.83%和192.92%,但2019年营收和归母净利润却分别较上年下降3.5%、32.5%,业绩仍存在一定波动。

在2020年泰恩康营收出现大幅增长,主要因为新冠疫情的爆发,使得口罩销量增加。2020年泰恩康口罩收入增加22676.46万元,同比增长约1802.42%;同时公司自主研发产品盐酸达泊西汀片上市,在2020年贡献收入5697.42万元。

而目前其仅有一款自产的仿制药,恐难以支撑其医药制造营收的“大梁”,并且随着疫情逐渐得到控制,口罩收入也难以助推业绩增长。

《每日财报》注意到,此前泰恩康还拟投资“高端医用防护用品生产基地建设项目”,但在首次问询中,深交所要求泰恩康对口罩相关项目是否存在产能过剩风险,以及如何消化新增产能作出说明。

而泰恩康表示,结合目前实际经营情况和资金需求,不再将“高端医用防护用品生产基地建设项目”作为募投项目。

资产收购疑点重重,涉嫌利益输送

2016年11月,泰恩康以3300万元的价格收购武汉市威康药品有限责任公司(以下简称“威康”)55%的股权,成为该公司的控股股东。2017年,威康由于未完成《股权转让协议》中的业绩承诺(400万元),而需向泰恩康支付65.77万元。

但令人不解的是,在对赌业绩不达标的前提下,2020年4月,泰恩康又分别以1950万元、1560万元的价格向徐阳、魏铣购买其所持有的25%、20%威康股权,成为威康100%控股股东。而就在此后半年左右的时间,泰恩康以优化管理架构、降低管理成本、整合资源为由,将威康解散并注销。

此外,2020年6月24日,泰恩康按照8元/股的价格,向山东华铂凯盛生物科技有限公司(以下简称“华铂凯盛”)发行1750万股股份,收购其45%股权(作价1.4亿元)。

但据《每日财报》了解,2019年华铂凯盛的净资产为-2941.78万元,同比上年还下滑了115.11%,营业收入也从2018年的2547.88万元下降至243.76万元,净利润从2018年的572.09万元下滑至-1574.18万元。从2019年华铂凯盛的财务数据来看,皆出现大幅下滑,经营业绩并不向好。那为何泰恩康还不惜花费重金买入其股份呢?

若以2019年12月31日为评估基准日,华铂凯盛估值约3.31亿元。而其收购时的作价才约合1.4亿元。可见,泰恩康收购华铂凯盛存在明显高溢价情况。

另外,值得注意的是,华铂凯盛是由泰恩康、华铂精诚于2015年分别以550万元、450元的出资额共同设立,股权持股比例分别为55%、45%。那么此次泰恩康通过向关联方华铂精诚发行股票收购华铂凯盛剩余的45%股权,是否存在特殊利益输送呢?

行业定位医药制造,自主研发能力匮乏

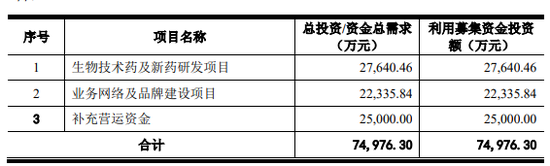

泰恩康此次IPO,所选行业类别为“医药制造业”,拟募资7.5亿元,用于“生物技术药及新药研发项目”、“业务网络及品牌建设项目”、以及补充营运资金。

据悉,泰恩康在新三板挂牌是,其行业属性为“医药及医疗器材批发”,其在2018年4月首次闯关A股时,申报类别为“批发和零售业”。对于此次行业类别的变更,泰恩康也坦言,公司目前处于业务模式转型期,逐步由医药代理运营转向医药制造业。

泰恩康拟通过“生物技术药及新药研发项目”的开展,提升公司自主研发能力和创新创造创意能力,进一步提高公司的研发能力。另外,《每日财报》注意到,该项目的实施主体正式上述的华铂凯盛。

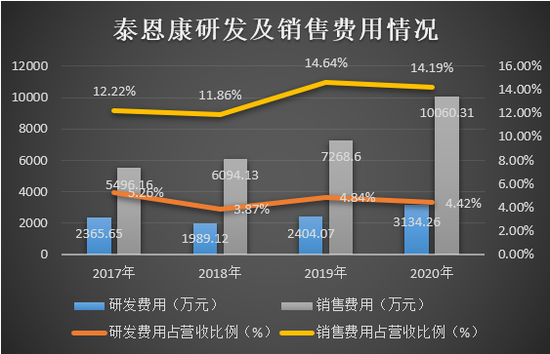

相关数据显示,2017-2020年,泰恩康的研发费用支出分别为2365.65万元、1989.12万元、2404.07万元、3134.26万元,占营收的比例分别为5.26%、3.87%、4.84%、4.42%,均呈波动趋势。

反观其同期的销售费用支出分别为5496.16万元、6094.13万元、7268.6万元、10060.31万元,占营收的比例分别为12.22%、11.86%、14.64%、14.19%。销售费用虽也存在一定的波动,但整体上都高于其研发投入。

如此来看,泰恩康可谓是问题百出。仅靠一款自产仿制药恐难以同行业中其他企业相抗衡,短期内难以摆脱对代理运营业务的依赖。对此,《每日财报》将持续关注。