IPO再度搁浅之际,国台酒业“销售破百亿”真假难辨,合作酒企疑点重重

酱香型白酒的赛道上,“茅一其随”的格局格外鲜明,不少酒企都曾计划向酱香白酒第二股进军,多年来折戟者不计其数,国台酒业是最执着的一个。

早在十年前,国台酒业年销售额首次突破10亿,就向外界宣布了上市计划,随后进行股权激励和IPO股改等。

2019年10月,国台酒业宣称已进入辅导期,预计2020年4月申报IPO。但一年后,证监会官网显示,国台酒业于2021年6月2日终止审查IPO申请。

对此,国台酒业方面表示这并非是终止IPO进程,而是计划调整IPO材料再报。

但如今2021年步入尾声,公司却相继爆出“高管性侵”、“企业经营异常”的负面消息,同时12月初,在官方未有任何正式发布的情况下,大量有关“国台酒业销售破百亿”的说法不胫而走,国台酒业有太多问题亟待解答。

01

自曝基酒产能不足

酱香型白酒门槛极高,一来基酒生产和储存多年以上才能出厂,而要形成稳定的品质体系,要十年以上的周期,二来,酱香型白酒的产量提升需要时间,酒酿出来之后,还需多年的时间储存,太快、太急的话,品质就会出现问题。

10月13日上午,国台酒业举办了2022年度生产质量誓师大会暨2021智能酿造高质量发展论坛,张春新在会上坦言:“我们现在最大的问题和难题,首先是供应紧张。我们正在千方百计地扩产增能,但供应紧张还会常态化存在。”

在2020年12月份提交的招股说明书中,公司也曾表示:“出于优质酱香型白酒生产周期较长、基酒产能扩张投入大的特殊性,酱香型白酒企业短期内难以通过扩大生产规模增加基酒产量和储量。”

在今年年初,国台酒业收购了海航怀酒酒业有限公司,此后于11月3日,国台酒业与贵州省仁怀市茅台镇茅源酒业有限公司(下称茅源酒业),进行合作协议签约。双方拟成立合资公司,声称未来茅源酒业规划产能将达到1.5万吨。

02

合作酒企疑点重重

然而,被国台酒业“相中”的这两家酒企的质地却一言难尽。

据了解,2011年海航系花费7.8亿拿下怀酒60%股权,但经过8年时间培育,怀酒的业绩乏善可陈,自2018年起海航酒厂就逐步停产。

在国台酒业启动并购后,怀酒于2019年11月6日开工复产,整个2019年,海航怀酒营收为1782.75万元,但净利润仅为-5195.63万元。

至于茅源酒业,该公司身上的疑点就更多了。

公开资料显示,茅源酒业及公司实控人余方开于今年10月13日被仁怀市人民法院列为被执行人,执行标的为1066.24万元。而国台酒业在一个月后便于该公司达成合作。

此外,根据公开报道,2019年徽酒集团正式全资收购贵州省仁怀市茅台镇茅源酒业有限公司。

报道还称,高炉家徽酒集团董事长林劲峰,高炉家徽酒集团执行董事梁德惠,高炉家徽酒集团总经理吴军与茅源酒业董事长余方开、总经理余波等双方企业重要负责人均出席签约仪式。

那么,在2019年被徽酒集团收购的茅源酒业,为何在今年绕过了徽酒集团和国台酒业签订了合作协议呢?目前还是未解之谜。

此外,根据天眼查显示,今年有一桩涉及徽酒集团和茅源酒业之间的借款合同纠纷官司,后者作为被告,此案于5月14日在亳州市中级人民法院审理,但相关细节并未挂网。

奇怪的是,如果2019年徽酒集团对茅源酒业完成了全资收购,那么这桩本该是一家人却变成对垒的官司因何产生?而国台酒业此次与茅源酒业的合作当中,为何不见徽酒集团的身影?茅源酒业及其实控人余方开身上的涉诉风险,国台酒业是否有所考量?

03

百亿营收真假难辨

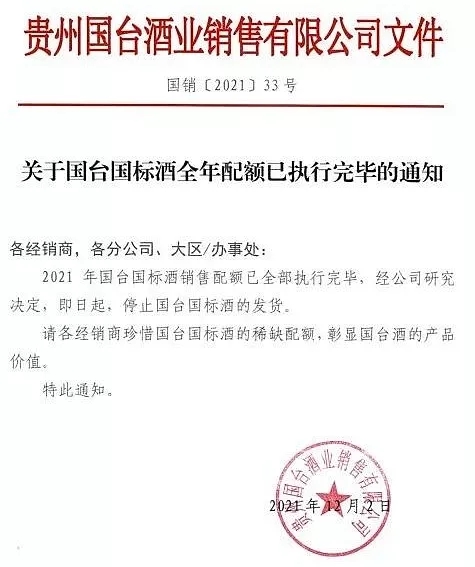

12月2日,国台酒业发布通知称,2021年国台国标酒销售配额已全部执行完毕。

国台销售有限公司已向各经销商,各分公司、大区/办事处发布停货通知:经公司研究决定,即日起,停止国台国标酒的发货。

此则消息一出,网上开始流传,不约而同地表示:“这预示着国台百亿销售目标已经完成。”

深水财经社想破脑袋也想不通这种判断从何而来,因为国台酒业官方并未发布任何能够证明公司销售破百亿的文字表述或者图片证明,甚至一张像样的宣传海报也没有。

虽然在国台酒业官网微信公众号上10月13日发布的文章中,曾经提到“今年以来,国台酒业高歌猛进......即将实现百亿销售”的表述,但该公众号进入12月份以来发布有四篇品宣文章,却对销售破百亿只字未提。

实际上,国台酒业最近一次官方披露的业绩数据还是在招股书中,2018年-2020年,国台酒业分别实现总营收11.77亿元、18.88亿元以及40.05亿元,2020年营收同比暴增113.07%;归母净利润则分别为2.47亿元、4.11亿元和8.18亿元,2020年净利润同比近翻倍。

而若在2021年实现营收破百亿,谈何容易。

对于酒企来说,年底这个时间段很重要,因为白酒行业在春节的出货量一般占全年的30%左右,这个阶段对酒企的意义很大。

深水财经社斗胆猜测一下,是不是有这样一种可能,公司在12月初通过媒体放出销售破百亿的风筝,扩大知名度的同时进行品牌营销,从而在2021年最后的12月来一场增收“急行军”?

04

证监会“47问”何时解?

营收激增的相干问题,在2020年11月证监会披露对国台酒业申请文件反馈意见中也有体现。

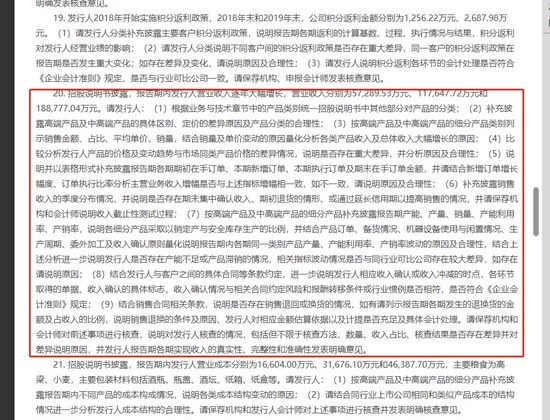

在证监会这超过15000万字的问题中,共47大问题,每个问题还涵盖数条分支问题,仅“营收增长”方面,就对近10处细节进行询问。

招股书显示,2017-2019年,国台酒业分别实现营收5.73亿元、11.76亿元、18.88亿元,其中,持股经销商分别贡献营收2.82亿元、6.29亿元、6.91亿元,分别占总营收的57.40%、55.70%、38.04%;分别实现净利润0.71亿元、2.47亿元、3.74亿元。

而对此,证监会要求国台酒业按高端产品及中高端产品的细分产品补充披露报告期产能、产量、销量、产能利用率、产销率,说明各细分产品采取以销定产与安全库存生产的比例。

并结合产品订单、备货情况、机器设备使用与闲置情况、生产周期、委外加工及收入确认原则量化说明报告期内各期同一类别产品产量、产能利用率、产销率波动的原因及合理性等等。

要求很长,问的很细,涉及的数据很多,囊括了企业从生产到销售各个环节的真实过程,反映出了监管核心要求是“求真”,因为成绩单的总分可以乱写,但把每一道题的分数累加,就可以看出真假。

这样求真的“试题”,在证监会给国台酒业的反馈文件中,有47个大问题和近130个小问。但国台酒业至今未对此作修正或者回应。

也难怪国台酒业迟迟无法做出回复,这个“摸底考试”太容易榨出水分了。

深水财经社认为,产能提升并非一日之功,尤其对于酱香型酒企来说,自身若没有优秀基酒储存,单纯依靠收购是很难保证品质的。

而对外收购也同样是一项技术活,粗心之下很容易踩雷,国台酒业曾说过要千方百计扩产增能,但步子迈大了容易扯,公司的上市之路走的颤颤巍巍,还是小心为上。

来源:深水财经社