“宁王”供应链帕瓦股份科创板IPO:产品结构单一,营收依赖大客户

日前,浙江帕瓦新能源股份有限公司(简称“帕瓦股份”)在证监会网站披露招股说明书(申报稿), 拟在上交所科创板上市,主承销商为海通证券(12.280, 0.05, 0.41%)。

帕瓦股份本次拟公开发行股票不超过3359万股,不低于发行后总股本的25%,拟募集资金15亿元,主要用于4万吨三元前驱体项目和补充流动资金。

作为锂离子电池三元前驱体材料的生产商,帕瓦股份市占率相对较低,同时营收过于依赖单一产品(单晶型NCM三元前驱体),客户集中度比较高,面临着较大的经营风险。

产品结构过于单一

技术路线变动风险大

帕瓦股份成立于2014年,位于浙江省诸暨市,主要从事锂离子电池三元正极材料前驱体的研发、生产和销售,其主要产品为单晶型NCM(镍钴锰酸锂)三元前驱体。该产品主要用于镍钴锰三元正极材料的制造,继而作为锂离子电池关键原料用于锂离子电池的生产,最终应用于新能源汽车动力电池、消费电子、电动工具等领域。公司主要客户包括杉杉能源、厦钨新能(102.180, -0.25, -0.24%)等,目前也已进入到宁德时代(592.530, 2.53, 0.43%)(300750.SZ)供应链中。

根据招股书披露,2018年-2020年和2021年上半年,公司营业收入分别为 6.38亿元、5.37亿元、5.79亿元和3.52亿元,净利润分别为3606.14万元、2026.8万元、4098.38万元和4115万元。2019年营收净利都出现了下降,但是2020年出现了大幅度上涨,经营业绩波动较大。

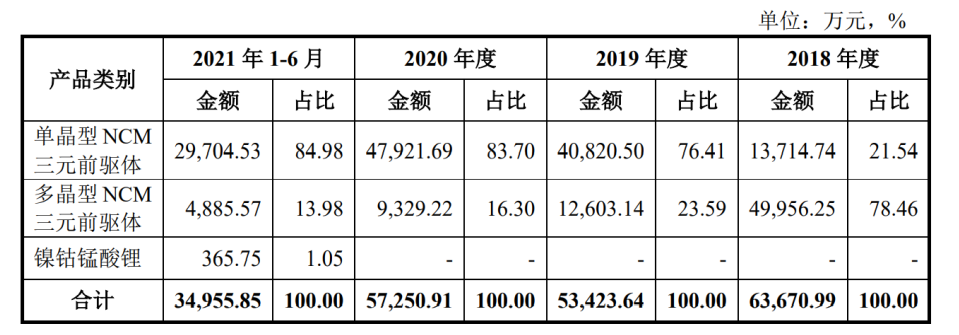

从产品结构来看,2018年及以前,公司收入以多晶型NCM三元前驱体产品为主,2019 年以来,公司单晶型 NCM 三元前驱体销售占比不断提升,目前已成为公司主要产品。数据显示,2018年-2020年以及2021年上半年,公司单晶型NCM三元前驱体的收入占比分别为21.54%、76.41%、83.7%和84.98%,呈现不断上升趋势。

公司主要产品结构

图片来源:招股说明书

图片来源:招股说明书

正是因为单晶型NCM三元前驱体收入的大幅度增加,使得公司在2020年的业绩也出现了大幅度增长。但与此同时,也造成了帕瓦股份的产品结构较为单一,2020年以来对于单晶型NCM三元前驱体产品的营收依赖达到8成以上。这也使得公司对于经营环境变化的风险承受能力较弱,若未来NCM三元前驱体的市场需求不及预期,或公司的产品被其他产品替代,公司的生产经营将受到不利影响。

此外,单一的产品结构也使得公司面临的技术路线变动风险也较大。目前电池领域的技术迭代较快,锂离子电池的不同技术路线的竞争预期也将长期存在,同时,氢燃料电池、钠离子电池、磷酸铁锰锂电池等新技术路线未来也可能对传统技术路线形成冲击。若公司技术研发方向无法契合行业技术发展趋势,公司的核心竞争优势与持续盈利能力也将会受到重大不利影响。

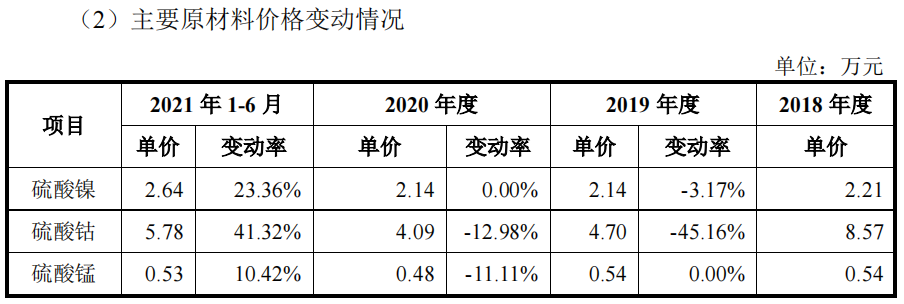

从公司盈利水平来看,2018年-2020年和2021年1-6月,公司主营业务毛利率分别为12.71%、12.42%、14.44%和18.35%,存在一定幅度的波动,这主要与原材料价格波动有关。

公司原材料主要为生产所需的硫酸钴、硫酸镍、硫酸锰等,由于公司直接材料成本占比达到了9成,因此产品售价随原材料价格走势而变化,使得公司毛利率受原材料价格波动的影响较大。

报告期主要原材料价格波动

图片来源:招股说明书

图片来源:招股说明书

未来,若出现新能源汽车行业政策不利调整、原材料价格剧烈波动、三元前驱体行业竞争加剧或者公司未能保持产品的核心竞争力等各种不利情形,则公司毛利率存在下降的风险。

客户集中度过高

上半年前两大客户收入占比近9成

除了产品结构过于单一,帕瓦股份还面临着客户集中度过高的风险。

2018年-2020年和2021年1-6月,公司前五大客户销售收入占营业收入的比例分别为80.26%、88.93%、96.39%和97.25%。其中,对于杉杉能源和厦钨新能的销售收入占比近年来不断提高,两者合计占比从2018年的40.94%提高至2021年上半年的87.13%。

厦钨新能和杉杉能源在2020年单晶正极材料的市场份额分列全国第三和第六,是单晶正极材料市场的重要厂商。据高工产研锂电研究所(GGII)统计,2019 年三元正极材料前10名企业销售量占比75.4%,2020年占比 69.5%。三元正极市场行业集中度较高,头部效应明显。

公司在招股书中指出,公司需要根据厦钨新能和杉杉能源的技术需求针对三元前驱体进行设计和工艺上的调整来配适其产品的技术路线。此外,由于公司目前产能有限,公司为厦钨新能和杉杉能源供货后,余下产能难以承接其他大型客户的订单。

对于主要客户集中度过高也使得公司面临较大的经营风险。一旦未来客户需求变更或者出现技术路线变更、产品结构调整、新增或更换供应商等情况,公司的产品销售都会受到不利影响。

竞争激烈,市占率偏小

曾因安全事故受罚

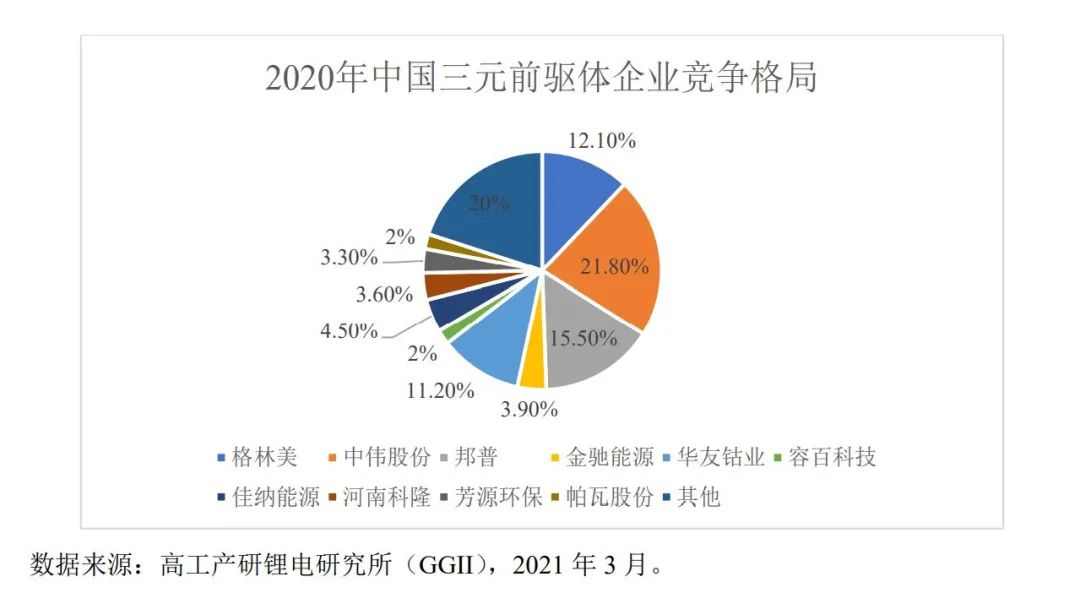

三元前驱体作为新能源汽车动力电池三元正极材料的核心部件,新进入者不断通过直接投资、产业转型或收购兼并等方式参与竞争,使得市场竞争日趋激烈。目前,国内主要三元前驱体厂家有中伟股份(148.970, 1.03, 0.70%)、格林美(10.290, -0.01, -0.10%)、华友钴业(109.660, 1.44, 1.33%)、容百科技(110.250, 3.58, 3.36%)、芳源股份(34.430, -0.17, -0.49%)等。

根据高工产研锂电研究所(GGII)调研数据,2020年中国三元前驱体总出货量33万吨,约占全球出货量比重的78.60%。帕瓦股份2019年和2020年市场份额分别为3.4%和2%,排名分别为第十名和第九名。

帕瓦股份2020年三元前驱体行业占比

图片来源:招股说明书

图片来源:招股说明书

从数据来看,帕瓦股份市占率相对较小。公司在招股书中指出,由于当前产能规模相对较小,一方面影响了市场份额的进一步提升,另一方面也导致规模经济性存在不足,制约了公司的快速发展。

此外,公司还面临着安全生产的风险。2019年4月,帕瓦股份有2名工作人员操作不当发生中毒事故,经抢救无效死亡。根据官方调查报告,公司存在着风险辨识不到位、安全管理不到位、安全教育培训不到位、制度落实不到位等问题。2020年5月29日,诸暨市应急管理局分别对公司、董事长王宝良、总经理张宝作出了分别处以40万元、15.9万元和11.9万元罚款的行政处罚决定。