这家更快!挂牌4个月就变脸,上市成功订单就飞了:超越科技IPO遭嫌弃,机构不上当就套散户?

很好奇那俩10亿的大项目咋搞?

作者 | 山外人

编辑 | 小白

长江以北,淮水以南,南倚皖南山系,北望江淮平原,有一座城,近年来因为亮眼的GDP,成功的投资,新晋为“网红城市”,它就是合肥。从合肥出发,往东北方向约140公里,在苏皖交汇处,有一座默默无闻的城市—滁州。

风云君今天要给大家介绍的公司,就是2021年8月24日刚刚登陆创业板,位于滁州市的超越科技(26.100, 0.24, 0.93%)(301049.SZ)。超越科技这名字起的很好,超越+科技寓意不错,至于公司到底是做什么的,风云君先卖个关子。

新年伊始,各家上市公司开始披露2021年度业绩预告,而超越科技年初发布的2021年度业绩预告修正公告引起了风云君的注意。

上市“有毒”:刚挂牌业绩立刻就不行了

超越科技曾在招股说明书中披露:预计2021年1-12月可实现营业收入3.73亿元至4.27亿元,同比增长21.12%至38.82%;可实现归母净利润1.57亿元至1.81亿元,同比增长10.64%至27.63%。

然而1月7日发布的业绩预告修正公告却改口称:预计归母净利润只能实现0.8亿元至1.0亿元,同比大幅下降43.49%至29.37%。从预增到大幅预减,也就是说,超越科技上市不到半年,业绩即发生变脸。

而在这之前的三季报,超越科技也曾发布了业绩预告修正公告,归母净利润由之前预测的同比增长-6.16%至5.38%,修正为同比下降30%至10%。

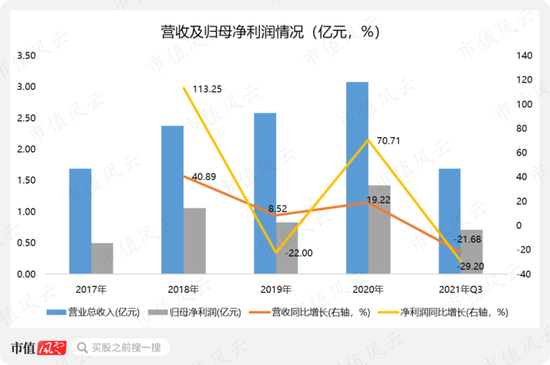

最终,2021年前三季度,超越科技实现营业收入1.69亿元,同比下降21.68%,实现归母净利润0.71亿元,同比下降29.20%。

自超越科技发布业绩预告修正公告以来,截至2022年1月27日午间收盘,其股价累计下跌23.98%,报收26.15元/股。

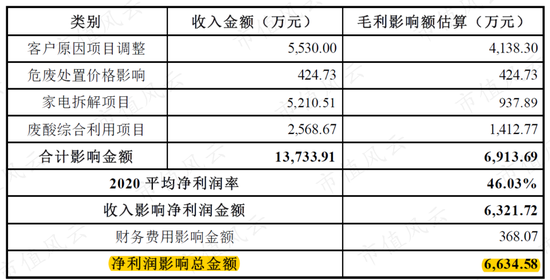

至于业绩为啥没达到预期的样子,超越科技回复深交所关注函的说法是:原本比较有把握的项目,因为客户原因项目进行了调整,未能取得订单;受产品价格变动的影响;项目投产延期等。

这点和风云君昨天分析的恒誉环保(15.400, 0.22, 1.45%)(688309.SH)还真像,都是上市成功以后,原本能取得的订单拿不到了,上市真是“有毒”啊。

当然了,还有个更为关键的因素,就是预测业绩的时候还没上市呢,上市以后管他洪水滔天。

那么刚上市业绩就变脸的超越科技到底是做啥的呢?

原来是一家环保企业

2009年,年近40岁的高志江高老板带领妻子李光荣创业,由于本身并非技术性人才,高老板夫妻俩创业时,便将目光瞄准了门槛相对较低的节能环保行业,创办了滁州市超越新兴废弃物处置有限公司(超越科技的前身)。

超越科技现阶段主要提供的服务为危险废物处置(包括工业危险废物和医疗废物处置)以及电子废物拆解服务。

2020年,在超越科技的两项主营业务中,危险废物处置收入占比超八成,是其核心业务。原来超越科技只是一家废旧物处理的环保企业,算不上高科技企业。

从营业收入和净利润的规模来看,超越科技的体量不算大,2020年实现营业收入3.08亿元,实现归母净利润1.42亿元,这也是超越科技自有公开数据以来的最好业绩。

然而,就在这个不算太大的体量中还有一定的补贴红利。

拆解业务收入近五成来自政府补贴

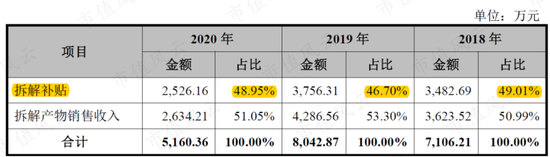

根据我国家电拆解补贴政策,纳入国家废弃电器电子产品处理基金补贴名单中的企业,可以申请补贴,而这些补贴构成了超越科技拆解业务收入的重要组成部分。

超越科技拿到的拆解补贴占其废弃电器电子产品拆解业务的收入比重近50%,也就是说,该业务基本上有一半的收入来自国家补贴。

整体来看,2018年至2020年,拆解补贴收入在超越科技营业总收入中的占比分别为14.65%、14.56%和8.21%;剔除股份支付影响后,在营业利润中的占比分别为29.18%、32.18%和16.18%。

除了政府补贴收入占比较高,超越科技所从事的行业还有什么特点呢?

毛利率高,关键壁垒还是资质

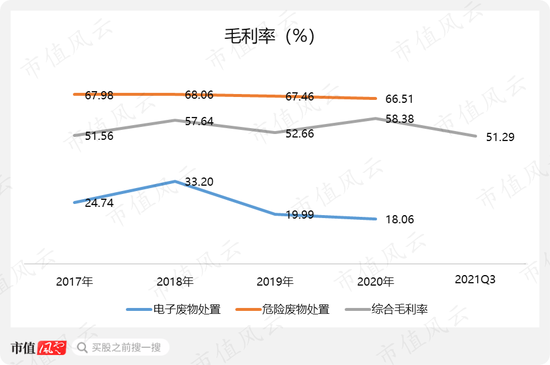

1 行业整体的毛利率较高

听我们老板侃大山的时候,偶然间听到,他家亲戚2010年左右在祖国某北方城市收破烂都能年入百万,这个环保行业本质就是处置垃圾、废旧物,想必赚钱能力也很不错吧。

但真看到毛利率数据,风云君还是有被惊讶到:2017年至2021年三季度,超越科技的毛利率均保持在50%以上,其中,危险废物处置的毛利率还要更高一些,在66%以上。

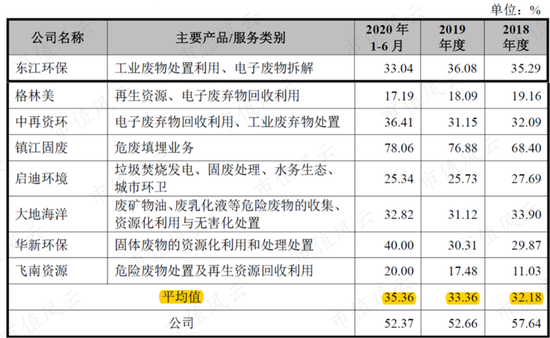

盈利能力杠杠滴,其实是行业普遍现象。由于对比公司的业务构成不尽相同,毛利率有些许差异,像镇江固废(832541.NQ)主营危废填埋业务,毛利率高达80%。总得来看,行业毛利率的平均值超30%。

看来收破烂就跟北京地铁口卖煎饼果子的大妈一样,虽不起眼,但真的是赚钱。风云君码字码到腰间盘突出,过年回家行囊里装的全是老板画的饼,就想知道,现在回老家收破烂还来得及吗!

不过话说回来,危险废物处置和电子废物拆解确实有一定的进入壁垒,不是随随便便就能干的,当然技术肯定是进入壁垒之一,却不是最关键的。

2 资质壁垒较高,安徽省16家企业之一

我国对危险废物的产生、贮存、运输、处置等各个环节进行严格的监督管理,产生危险废物的企业不得擅自处置危险废物,必须及时将其运送至具备危险废物处理资质的企业进行处理。

目前,我国危废处置行业的处置能力远低于产废量,且新获资质获批周期较长,危废处置资质具有一定的稀缺性。

同时,考虑到危险废物在长距离转移处置时面临较大的运输风险,危险废物一般采用集中处置和就近处置的原则。比如,超越科技危险废物处置业务基本集中在安徽省内。

根据超越科技招股书,截止2021年8月,超越科技是安徽省仅有的具备工业危废处置能力的16家企业之一。

不仅如此,各市会有一家具备医疗废物处置资质的机构,统一对市内所有医疗废物进行收集和处置,超越科技是滁州市唯一的一家医疗废物处置机构。

此外,超越科技已取得了《国家危险废物名录》规定的46类危险废物中的42类危险废物经营资质。

电子废物拆解方面,同样需要实行严格的资质许可制度,超越科技2012年获得了《废弃电器电子产品处理资格证书》。

3 现金流还算不赖

毛利率高,还因为入行早,占尽了先发优势,资质较为齐全,超越科技应该赚了不少银子吧?

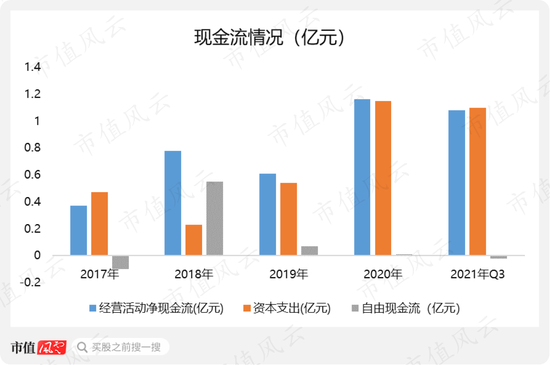

2017年至2021年三季度,超越科技经营净现金累计流入4亿元,看上去还不赖。

但由于扩建固体废物焚烧处置工程等项目的投入,近两年,超越科技的资本开支明显增多,逐年递增,自由现金流也变的紧张起来,2021年前三季度,自由现金流转负。

既然自身的经营性现金流不能支撑其资本性开支,那就到了上市募钱的环节喽。

首发时未获机构认可,募资不足七成

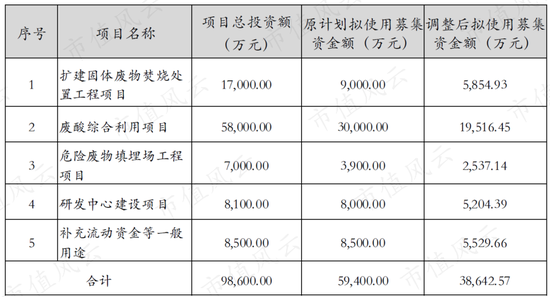

超越科技上市时,原本打算募集5.94亿元,然而,天不遂人愿,超越科技并没有获得市场的足够认可,最终只募集到3.86亿元,不到原计划募资的七成。

不仅如此,上市后,超越科技的股价表现也不太好。自首发当日大涨后,便开启单边下跌的趋势,截至2022年1月27日午间收盘,其股价已较上市首日收盘价下跌38.18%。

眼瞅着股价支撑不住,高老板火速抛出新的故事。

2021年9月17日,超越科技公布了两项重要计划:拟新建报废车辆回收拆解及综合利用和废旧锂电池及极片废料资源循环利用项目,总投资约10亿元。也算是蹭上了锂电风口,但对股价提振作用看起来很有限。

截至2021年三季度末,超越科技货币资金余额只有4.63亿元,其中绝大部分还是首发募集的,扣除该部分资金,剩余货币资金不足亿元,这俩10亿的大项目咋搞也是问题。来源:市值风云