阳光乳业业绩增长乏力、产量销量双双下滑,却拟将IPO融资的70%用于扩充产能

奶源的质量,决定了乳制品的质量和安全。

近日,江西阳光乳业股份有限公司(以下简称“阳光乳业”)首次公开发行股票上市获通过,将在深交所主板挂牌上市。

据招股书披露,阳光乳业成立于2008年12月30日,专注于乳制品及乳饮料的研发、生产和销售,是江西省规模最大的乳制品生产企业之一。公司本次IPO拟募集资金将用于江西基地乳制品扩建及检测研发升级项目、安徽基地乳制品二期建设项目以及营销渠道建设和品牌推广项目。

然而,记者在其招股书中意外地发现,阳光乳业2021年上半年的最大生鲜乳供应商贵阳中博农牧业有限公司(以下简称“贵阳中博”)曾屡涉环境污染问题。

那么,一家屡涉环境污染问题、无证照或证照不全从事食品经营的生鲜乳企业是如何成为阳光乳业第一大供应商的?作为江西本土最大的乳制品生产企业之一,阳光乳业在选择奶源供应商方面一般有哪些考量?

对此,记者3月1日给阳光乳业方面发去了采访函,但截至发稿并未收到官方对采访问题的回应。

同时,记者致电阳光乳业客服电话,表明采访意图,对方表示该电话只是订奶热线,无法接受采访。待记者联系公司招股书披露电话时,多次拨通电话但一直未有人接听。

最大供应商深陷环境污染与商誉危机,奶源质量安全堪忧

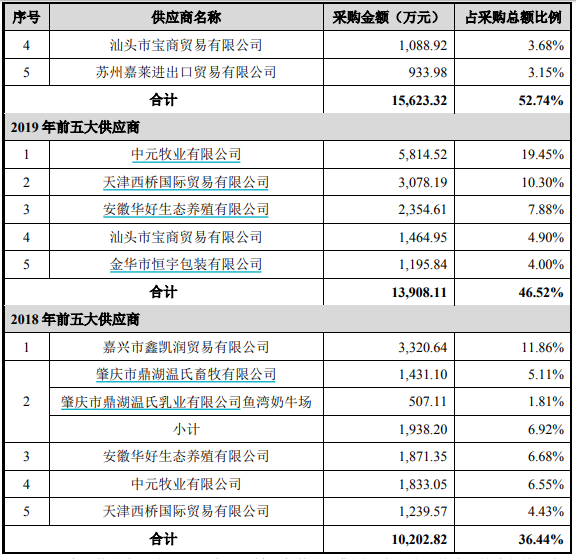

记者发现,阳光乳业2019年和2020年的最大供应商为中元牧业有限公司(以下简称“中元牧业”),公司对其的采购金额分别为5814.52万元、7056.29万元,占采购总额的比分别为19.45%、23.82%,呈现上升趋势。然而到了2021年上半年,公司的最大供应商变为贵阳中博,公司对其的采购金额达到2940.51万元,占采购总额的17.18%。

据天眼查数据显示,贵阳中博成立于2016年5月10日。在2017年至2019年期间,贵阳中博因环境污染问题被生态环境部门做出8次环保处罚;2020年11月18日,贵阳中博又因无证照或证照不全从事食品经营被贵阳市清镇市市场监督管理局通报批评。

与此同时,贵阳中博还接连被各地法院列为被执行人。据统计,2018年初以来,贵阳中博8次被列为被执行人,执行标的金额达到396.016万元;其中,最大的执行标的金额达到171.66万元,最少的为1944元。

对于一家拟上市公司来说,阳光乳业在与这样一家屡涉环境污染问题且商誉不佳的供应商合作之前,不知是否真正的有对该公司进行实地调查与评估。

对此,阳光乳业在招股书中解释称,由于2021年以来中元牧业与另一家企业协商收购事宜,于是委托同一控制下贵阳中博继续向阳光乳业供应生鲜乳,因此贵阳中博也顺理成章地在2021年上半年成为阳光乳业的第一大供应商。

业绩增长乏力,或与产销量下滑有关

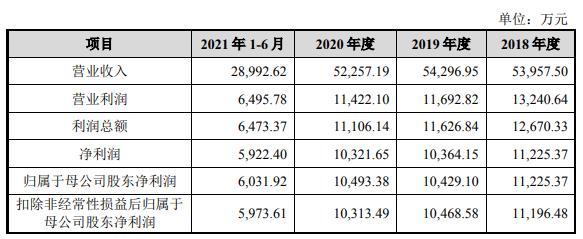

据招股书披露,2018年至2020年,阳光乳业营业收入分别为5.4亿元、5.43亿元、5.23亿元,扣非后归母净利润分别为1.12亿元、1.05亿元、1.03亿元,公司主营业务2019年开始出现增收不增利,到2020年营收净利双双下滑。

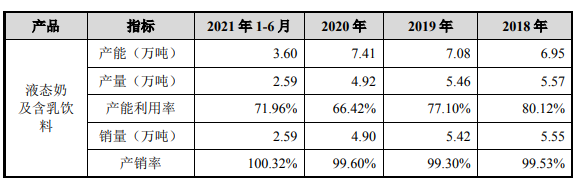

值得注意的是,阳光乳业主要产品的产量及销量也呈现逐年下降趋势。2018年至2020年期间,公司液态奶及含乳饮料的产量在产能不断提升的同时出现下滑,分别为5.57万吨、5.46万吨、4.92万吨;此时的产能利用率分别为80.12%、77.1%、66.42%,不仅没有趋于饱和,反而在退坡。与此同时,公司的销量分别为5.55万吨、5.42万吨、4.90万吨,持续下降。

销售高度依赖经销,多个大客户为公司前员工

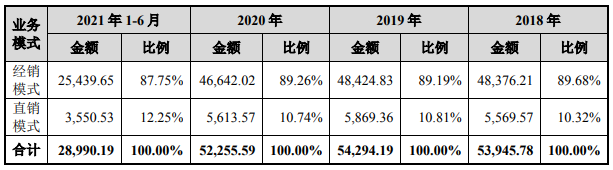

据招股书显示,在销售渠道方面,阳光乳业主要依靠经销商实现产品的最终销售。2018年至2020年以及2021年1-6月,来自经销商的收入分别为4.84亿元、4.84亿元、4.66亿元和2.54亿元,分别占总营收比为89.68%、89.19%、89.26%和87.75%,占比接近九成。

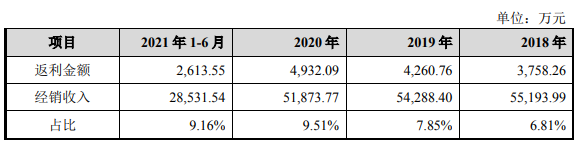

在对经销商的高度依赖下,阳光乳业的利润空间也进一步被压缩。记者发现,为了促进经销商销售,公司会给予经销商一定的返利和补贴。2018年至2020年以及2021年1-6月,公司给予经销商的返利金额分别为3758.26万元、4260.76万元、4932.09万元和2613.55万元,分别占经销收入的6.81%、7.85%、9.51%和9.16%。

受此影响,阳光乳业的同期主营业务毛利率为43.19%、42.94%、37.05%和37.18%,主营业务毛利率在2020年度明显下降。对此,公司表示,主营业务毛利率下降主要是因为2020年和2021年1-6月公司将合同履约相关成本纳入“营业成本”核算所致。如剔除影响,2020年和2021年1-6月,公司的主营业务毛利率为41.39%和41.04%,依然在稳步下降。

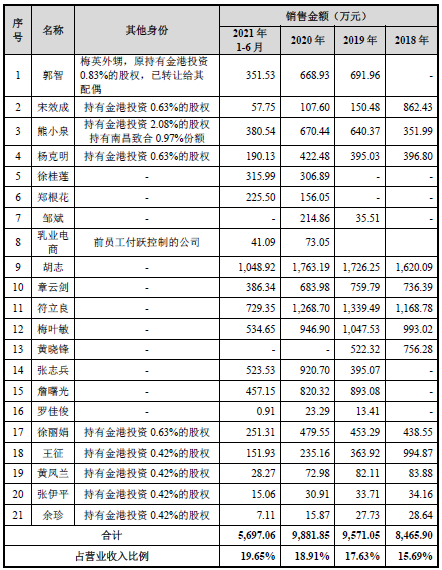

此外,记者还发现公司的多个主要经销商为公司前员工或公司参股股东之一的情况。据招股书披露,像这样拥有“多重身份”的经销商达到21个。

其中,胡志、符立良、梅叶敏、张志兵4人均为2021年1-6月公司前五大客户之一,来自4人的销售收入合计占比接近10%。

拟IPO融资约6.01亿,七成用于扩充产能

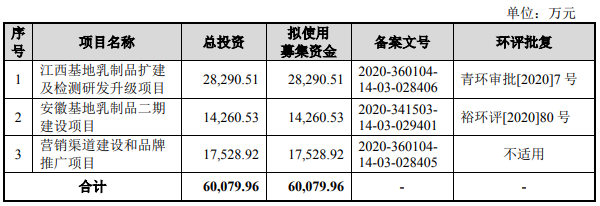

根据招股书显示,阳光乳业此次IPO拟募集资金约6.01亿万元用于江西基地乳制品扩建及检测研发升级项目(以下简称“项目一”)、安徽基地乳制品二期建设项目(以下简称“项目二”)、营销渠道建设和品牌推广项目的投资建设。其中,项目一和项目二拟投入募集资金合计约4.26亿元,占拟募集资金的70.88%;两个项目建成后,年产奶制品将合计增加11万吨,为2020年总产能的近1.5倍。

在销售渠道方面,阳光乳业产品较为单一,以低温奶为主,且严重依赖经销商,给经销商的返利逐年增长。在产销方面,公司还要面对销量及产能利用率逐年下降的风险。在此情况下,公司却拟将此次IPO募集资金的逾七成用于扩充产能,其背后的真实原因并不清楚。

对此,公司在招股书中称,“在募集资金到位前,公司将根据项目实际进展以自筹资金先行投入,募集资金到位后,公司将使用募集资金置换预先投入的自筹资金。若实际募集资金低于项目投资金额,不足部分由公司自筹解决;若实际募集资金超过项目投资金额,则多余的募集资金将用于补充公司与主营业务相关的营运资金”。

IPO前累计分红4.83亿,实控人套现约1.71亿

但实际上,阳光乳业并不缺钱。据招股书显示,截至2021年6月30日,公司账面上仍有接近2.21亿元货币资金,同时其负债水平较低。

此外,在2018年至2021年期间,公司还进行了6次分红,累积分红达到4.828亿元,均实施完毕;其中,在IPO前夕,2021年4月18日,公司还给股东们派发了1.5亿元。据悉,截至IPO前,公司实际控制人胡霄云间接持有公司35.45%股份,为分红最大受益人,累计套现约1.71亿元。

如此看来,阳光乳业上市前不仅巨额分红,手上还握有2.21亿元的现金,因此阳光乳业并不是因为缺钱才上市。那么,阳光乳业此次上市融资的真实意图存疑。

曾因侵权被起诉,还因失信被执行

此外,记者还发现,阳光乳业曾因侵权被告上法庭,索赔130万元。

据中国裁判文书网(2019)赣01民初722号一审民事裁定书显示,阳光乳业因侵害商标权和不正当竞争纠纷一案被株式会社益力多本社告上法庭。后阳光乳业不服江西省南昌市中级人民法院(2019)赣01民初722号民事裁定,向江西省高级法院提起上诉,被驳回维持原判。在后续审理过程中,双方达成和解协议,原告株式会社益力多本社于2020年9月17日提出撤诉。

且不知,阳光乳业为达成和解付出多少,但这似乎也在一定程度上表明,阳光乳业曾或多或少存在侵害商标权和不正当竞争的问题。

另据天眼查数据显示,2017年4月28日,阳光乳业因“其他有履行能力而拒不履行生效法律文书确定义务的”情形被九江市濂溪区人民法院列为失信被执行人,执行标的12582.59元。来源:时代周报