IPO估值 | 行业竞争激烈 叠加“香兰素”压降产能 亚香股份成长之路道阻且长

夏天,饮料、冰淇淋又开始大行其道,而在这些冷饮的配料表中基本都有“食用香精”这一项。食用香精中饮料用量最大,约占食用香精的三分之一。香料是香精的核心原料,在全球香料香精市场规模中,香料约占1/3,香精约占2/3.国际知名企业大多是香精香料一体化布局,实力雄厚。而我国企业更多扮演的是上游原料提供商角色,在产业链中相对处于弱势地位。

亚香股份作为一家主营香料的厂商,主要产品分为天然香料、合成香料和凉味剂三大系列,其中天然香料是公司主力产品,近三年营收占比一直维持在50%左右;合成香料大约占总收入20%。境外收入占比大是公司营收中的显著特点,报告期内,公司境外销售收入占主营业务收入的比例分别为72.27%、68.58%和67.58%。另外,公司客户比较集中,前五大客户贡献收入占比一直维持在70%左右,并且他们均是全球香料香精行业巨头。

成长性是衡量公司价值的关键指标,对公司及投资者都至关重要。亚香股份所面临的最大问题就是成长性方面稍显不足,这是由行业需求增长缓慢、国内同业竞争激烈、公司压降“香兰素”产销量等因素决定的。

行业增速较为缓慢

成长受制存货应收

前面说过饮料行业是香精香料的主要消费场景,但据立鼎产业研究院数据,未来全球饮料行业市场增速维持在 2%左右。而据 FAO 预测,2019 年到 2023 年,全球乳制品市场规模增速分别有望维持 1.7%、2.1% 和 1.5%。如此低的增速,对香精香料行业增长的拉动自然有限。从历史数据看亦是如此,根据Leffingwell & Associates的统计数据,全球香精香料市场2011年至2019年年复合增长率仅为3.27%。再看国内情况,《香料香精行业“十四五”发展规划》指出,“十三五”期间行业年均复合增长率为3%,“十四五”的目标是到2025年,我国香料香精行业主营业务收入达到500亿元,年均增长2%以上。可见无论是全球还是国内,整个香精香料行业的成长性都不算太高。

行业整体增速不高,那是否存在行业内结构性增长机会呢?

首先,国际市场巨头林立,竞争格局稳定。香料香精行业全球市场呈现寡头垄断的格局,前十大厂商市占率约75%,前四大厂商(奇华顿、芬美意、国际香料香精、德之馨)市占率在50%以上,第一大厂商奇华顿一家公司就独占逾25%的全球市场份额。也就是说,这些巨头基本把持了全球香精香料市场。毫不夸张地说,能否进入这些巨头的供应链体系、拿到足够的订单将直接决定其他厂商的生死。前面说过亚香股份的前五大客户均是海外厂商,跟这种市场格局密切相关。其他国内厂商的大客户基本也都是这些巨头。这种形势下,国内厂商在产业链中的话语权自然不强,一定程度上,他们的发展是受国际大厂压制的。

其次,国内市场集中度偏低,企业规模普遍较小,产品大多为初级加工品,同质化严重,行业竞争激烈。目前国内有1000余家香精香料企业,年销售额亿元以上的企业仅10余家,千万规模企业300余家,CR5仅为15%左右。2019年前五大国内厂商华宝股份、新和成、波顿香料、爱普股份、亚香股份市占率分别为4.9%、4.0%、3.7%、1.7%、1.1%。虽说行业集中度提高是趋势,但这个趋势依然很缓慢。

面对行业增速很低、产业链内部受压制、同行竞争激烈的大环境,国内厂商快速成长的机会在哪里?仿佛只有并购和向下游的一体化延伸了。不过具体到亚香股份,依然未见其有相关战略和动作,目前其还只是在默默地扩建产能,而成长性不明显的公司在二级市场上的价值或将大打折扣。

另外,不断增长的存货和应收账款也为公司接下来的业绩埋下隐患。近三年亚香股份存货占流动资产比例一直维持在50%左右,属较高水平。这种情况除了占用大量流动资金,还有可能在未来因减值损失而拖累业绩。应收账款的问题同样不容小觑,近三年应收账款占总资产比例分别为14.49%、16.69%、18.04%,呈稳步提高的态势。2021年应收账款余额高达2亿元,约占当年收入的三分之一,如果不能及时收回,同样会对公司业绩形成拖累。

其实,存货和应收账款高企都是公司话语权弱的表现。为了能及时快速满足客户需求,就不得不时刻准备着,于是就“堆积”了大量的原材料、半成品和成品。同样,为了持续获得客户的订单,抱牢“大腿”,不得不拉长账期,自己承担资金成本。

以上因素难免对亚香股份的成长性有所限制,近两年公司收入增长率分别只有12.51%和8.05%。

主力产品压降产能

营收增长恐受其累

香兰素是亚香股份的主力产品之一,2019至2021年,该类产品合计占收入比例分别为28.02%、24.73%和15.82%。尽管营收占比不断下降,但依然是亚香股份第二大产品。目前来看,香兰素对公司依然很重要。

香兰素是全球需求量较大的大宗常用香料,亚香股份是国内主要厂商之一,也是采用丁香酚和阿魏酸生产香兰素的代表企业(香兰素另两种成熟的工艺是天然提取法和中华化工法)。2019年公司销售香兰素约200吨,约占全球同类产品30%的市场份额。2020年和2021年销量分别为242.11吨、194.07吨。

由于国家生态环境部把香兰素列为“高污染、高环境风险产品”,亚香股份制定了香兰素压降计划:首先是募投项目中剔除香兰素项目,然后是2022年把产销量压降至150吨以内、2023年压降至120吨以内、2024年及之后压降至100吨以内并将其收入占比降到10%以内。也就是说,2022年至2024年这三年间公司香兰素产销量将至少分别下降22.71%、20%、16.67%,对应绝对金额分别约为2185.99万元、1488.08万元、992.05万元。对比2021年6.21亿元的总营收,好像减少的金额并不大,但2021年公司总收入只增长了4627.70万元,如果接下来只有这样的增长,那香兰素压降对增长的影响就比较明显了。

另外,香兰素是亚香股份的优势产品,如果优势产品都不能提供增长动力,其它产品就更难担此重任了。

也许有人会认为公司的新增产能会弥补上述营收的减少,毕竟子公司武穴坤悦2021年7月已经完成试生产验收,子公司南通亚香也于2020年8月开始了试生产,如果能完全达产,对公司总收入会有不小的拉动作用。但对亚香股份来说,产能并不是收入的决定因素。因为委托加工这种生产模式能让公司可利用的产能非常大,近三年,公司完全自产产品的收入占比分别为44.85%、45.37%、60.87%,剩余的都可视为委托加工带来的收入。也就是说,即使以前亚香股份自有产能较小时,只要有订单,公司也能通过外部产能供货,根本不存在产能不足问题。现在自有产能上来了,只是替代原来的外部产能,对订单的拉动作用仍是相对有限。

估值探究

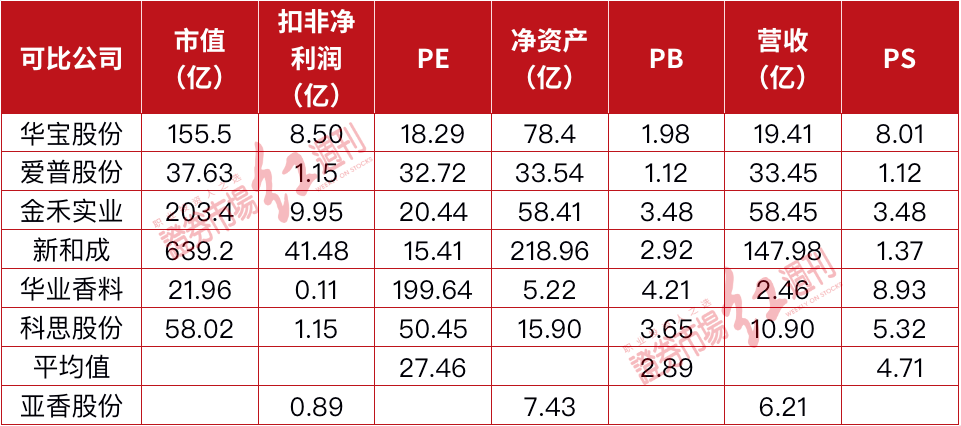

亚香股份招股书选取六家公司作为可比公司,我们用它们作为估值参考。选用PE、PB、PS三种相对估值法;市值选取2022年6月1日收盘数据,财务数据选取2021年报数据。

(由于华业香料PE过大,为防止其对平均PE造成过分影响,求平均值时剔除该数据。)

本次发行前总股本为6060万股,通过计算得出:

PE法得出市值为24.44亿,对应股价为40.33元/股;

PB法得出市值为21.50亿,对应股价为35.48元/股;

PS法得出市值为29.23亿,对应股价为48.23元/股。

另外,按公司融资计划,计划发行不超过2020万股,融资5.2亿元,计算得出IPO价格要在25.74元/股以上。

考虑到公司未来成长性堪忧,我们认为其合理估值可能在35元/股-40元/股。

(文章来源:红刊财经)