绿联科技闯关创业板IPO:34亿营收只能创造3亿利润 研发费用率低于同业均值

一说到最常用的手机数据线,要么买原装产品,要么选择原装配件的平替产品,其中,绿联品牌的数据线已在平替市场中占有一定的份额。近日深圳市绿联科技股份有限公司(以下简称“绿联科技”)创业板IPO获得深交所受理。在消费电子领域深耕多年后,该公司终于向资本市场发起了冲击。

据悉,绿联科技此次IPO拟募集资金15.04亿元。记者发现,虽然绿联科技营收一直有所增长,但在渠道方面,近八成产品销售依赖线上电商平台,与此同时,公司不仅陷入增收不增利困境,而且其研发费用率也在报告期内低于同业可比均值水平。

34亿营收只创造3亿利润

作为一家以手机数据线起家的企业,绿联科技成立于2012年,主要从事3C消费电子产品(电脑、通讯和消费性电子三大产品)的研发、设计、生产及销售的企业,产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

据招股书显示,报告期内的2019年至2021年,绿联科技的营收分别为20.45亿元、27.38亿元和34.46亿元,呈上升之势。同期,公司实现的净利润分别为2.27亿元、3.06亿元和3.05亿元。北京某券商分析师付经理对记者表示,虽然绿联科技的营收保持增长,但净利润却没有出现同比上升,甚至还有所下降。

对此,绿联科技对记者表示,2021年度,营业收入增长25.88%但净利润未同比增长,一方面主要系2021年度,公司因员工股权激励计入的股份支付费用合计为3333.70万元,相较2020年度的928.77万元增加了2404.93万元。

另一方面,绿联科技表示,公司业务快速发展,2021年对于运营、销售、管理、研发人才的需求增加,员工人数显著增长;同时也提高了部分岗位薪酬水平,两方面共同使得期间费用中职工薪酬有所上升。如果剔除股权激励和研发增加的费用,公司2021年净利润较2020年同比增长超20%,净利润伴随营业收入同步增长。因此,绿联科技不存在增收不增利的情况。

此外,记者还发现,外界一直质疑为何绿联科技报告期内营收都是几十亿,但净利润却只有3个亿,为何营收和净利润有如此大的差距?对此疑问,绿联科技对记者表示,公司主营业务成本主要包括外协产品采购成本、自产产品材料成本、快递费及运费险、人工费用等。2019-2021年,公司营业成本分别为10.29亿元、16.97亿元以及21.66亿元,公司营业成本结构与营业收入结构相匹配。若将2019年按照新收入准则模拟调整运费后,公司报告期内主营业务毛利率分别为36.40%、38.70%和37.85%,报告期内公司综合毛利率较为稳定,处于同行业可比公司合理区间内。综上,公司主营业务成本与公司主营业务收入变动趋势保持一致,经营情况良好,营业收入不存在虚增情况。

有业内人士表示,虽然近年来绿联科技营业收入保持增长态势,但是可以看出,绿联科技大量的收益都被营业成本所侵蚀,以及支付电商平台服务费,这就造成了报告期内一直只有近3亿元的净利润,这种运营模式是否具备可持续性,是个疑问。

招股书显示,2019-2021年,绿联科技通过线上电商平台实现的收入分别为16.83亿元、22.50亿元和26.87亿元,占主营业务收入的比例分别为82.41%、82.35%和78.14%,从销售渠道来看,公司的主要客户群体包括终端消费者、线上B2B模式下的电商平台、线下经销商以及线下直销客户等。可以看出,绿联科技对线上电商平台是存在较大依赖。

据了解,绿联科技依托“UGREEN绿联”品牌布局境内外市场,采用线上、线下相结合的模式,实现在中国、美国、英国、德国、日本等全球多个国家和地区销售产品。

不过,付经理表示,虽然绿联科技积极布局线下销售渠道,国内经销网络覆盖全国主要省级行政区域,品牌线下影响力持续增强,但2021年绿联科技线下销售带来的营业收入仍然是维持在20%,这与线上业务占8成营业收入形成鲜明对比。

据招股书显示,2019年至2021年期间,绿联科技向电商平台等渠道支付的推广费和平台服务费分别为2.7亿元、3.72亿元和4.41亿元。记者发现,同一时期,绿联科技的净利润分别为2.27亿元、3.06亿元和3.05亿元。这是否意味着,每年绿联科技给平台渠道的钱都要比公司净利润要高?如果平台继续加大收费力度,未来绿联科技的业绩是否会走向亏损?

对此,绿联科技对记者表示,随着公司线上B2C模式销售收入的不断增长,公司平台服务费也随之增加。同时为促进公司销售的增长,媒体广告线上渠道及通过展会等线下渠道的推广费用也相应增加。面对平台费用上涨,公司及时应对变化并采取有效的调整措施。近年来,公司充分利用“境内+境外”以及“线上+线下”全方位布局的战略优势,实现境外境内市场的相互促进,加速线上线下渠道融合发展,不断完善全渠道、全球化运营的销售模式。

另外,由于高度依赖电商平台所产生的物流费用也在大幅上涨,绿联科技的物流成本也很高。报告期内,其发生的物流成本费用分别为3.07亿元、3.95亿元和4.37亿元,占主营业务成本比例分别为23.37%、23.36%和20.23%。

为何公司的营业成本如此之高,甚至连物流成本都占主营业务成本的20%?对此,绿联科技对记者表示,公司物流成本主要包括运输费、快递费及运费险。其中运输费主要为“头程”运费,即产品运输到京东仓、菜鸟仓、亚马逊海外仓等的相关物流费用。快递费及运费险,主要为国内直邮费用、国际直邮及海外仓到用户端的物流费用,即“尾程”运费,与公司采用类似销售模式的上市公司物流成本的组成与占主营业务成本的比例与公司相仿。

过度依赖外协成品采购

招股书显示,在生产模式上,绿联科技产品生产采取外协生产为主,自主生产为辅的生产模式。其中,公司的自主生产主要由海盈智联、志泽科技两家生产子公司承担。不过,报告期内,绿联科技的外协生产金额分别为8.85亿元、10.45亿元和13.97亿元,占比分别为75.78%、76.10%和75.62%,自主生产的金额值则不足三成。

作为消费电子产品,消费者对价格较为敏感,他们之所以选择这类平替类产品就是因为价格低廉,如果产品价格高涨,消费者肯定不会选择此类产品。这对企业来说,意味着很难通过提价传递企业成本,尤其是原材料涨价。然而,绿联科技接近8成的产品都是从供应商那里采购贴牌,自然很难压价。

据招股书显示,充电类成品的采购单价由2020年的16.12元上涨至2021年的19.52元,涨幅达21.09%;存储类成品的采购单价由2020年的37.40元上涨至2021年的44.33元,涨幅达18.53%;音视频类成品的采购单价由2020年的19.50元上涨至2021年的22.58元,涨幅达15.77%。

对于这个问题,绿联科技对记者表示,绿联科技具备自主生产制造能力,公司进行自主研发,采取外协生产为主、自主生产为辅的生产模式。通过该生产模式,公司可以充分利用珠三角地区成熟丰富的3C消费电子加工资源,也使公司可以更加专注于产品的原创设计、供应链管理和销售渠道的开发与维护等附加值更高的环节。

“公司作为全球科技消费电子知名品牌企业更容易获得产业链上游供应商及下游销售渠道的认同,并逐渐形成上下游互惠互利的长期战略合作关系。此外,规模化、长期稳定采购需求可为公司提供较强的议价能力,在降低采购及生产成本的同时提升产品质量,形成多方面竞争优势。”绿联科技称。

此外,值得关注的是,报告期内绿联科技的存货账面价值分别为4.06亿元、5.43亿元和7.26亿元,呈上升之势,期间增长率分别为33.86%、33.67%。从招股书看出,电子产品的产品迭代速度很快,而存货的增长率高于营收的增长率,那公司库存就有很大的计提跌价准备风险。

报告期内,绿联科技的存货跌价损失金额分别为-866.92万元、-1,092.19万元及-3,277.24万元,同样呈上升趋势。对此,绿联科技对记者表示,2021年度公司存货及存货跌价准备有所增加,首要原因是随着公司业务规模的扩大和产品采购金额的增加,公司期末存货金额逐期增长,导致存货跌价准备的绝对金额有所上升。

与此同时,绿联科技表示,受新冠疫情和供应链放缓影响,部分产品供应时间变长,公司为及时响应客户对于产品的需求,适当增加了备货金额。部分类别产品销售速度低于预期,虽然该类产品毛利率较高且预计能在营业周期内消化,但公司遵循谨慎性原则,分析并计提了存货跌价准备。报告期内,公司营业规模不断扩大,各存货类别余额不断增长,具有合理性;同时,公司从谨慎性原则出发,结合公司存货特点制定了合理的存货跌价准备计提方法,且在报告期内严格遵照执行。

另外,记者发现,绿联科技的产品包括传输类的数据线,拓展坞,集线器,音视频类的无线耳机等,不过,外界一直质疑其科技属性——虽然公司名字里带着“科技”两个字。

报告期内,3家可比同行业上市公司的销售费用率均值分别为14.84%、9.52%和9.15%,而绿联科技的销售费用率却分别达到29.88%、16.53%和16.91%。绿联科技销售费用率高于同行业一倍以上,这也引发是否存在严重的重营销轻研发的现象。

对此,绿联科技表示,公司不存在重营销轻研发的现象。报告期内,公司的销售费用率高于可比上市公司平均值,主要原因系报告期内公司主要通过线上方式进行销售,线上平台费用费率较高,导致报告期内公司销售费用较大。公司与同样主要采用线上销售模式的安克创新销售费用率相近。2020年度,公司销售费用率较2019年度降幅较大,主要原因系根据新收入准则的要求将运费调整至成本核算所致。

近年来,随着科技不断创新,全球消费电子产品层出不穷。绿联科技虽然属于消费电子行业,但与智能手机、笔记本电脑、平板电脑、可穿戴设备、VR/AR设备等附加值较高的消费电子产品相比,拓展坞、集线器、网络数据线等传输类产品,高清线、音频线、耳机等音视频类产品,充电器、充电线、移动电源等充电类产品,以及支架、保护壳、保护膜等移动周边类产品的附加值较低。

长期研究电子行业分析师表示,对于这类企业来说,由于主营产品附加值比较低,市场竞争又相当激烈,因此公司需要投入大量资金进行研发,不断提高产品技术含量,建立自己的核心技术壁垒,走在行业前列才能在竞争中立于不败之地,那么绿联科技的研发情况又如何呢?

(截图来源:招股书)

(截图来源:招股书)

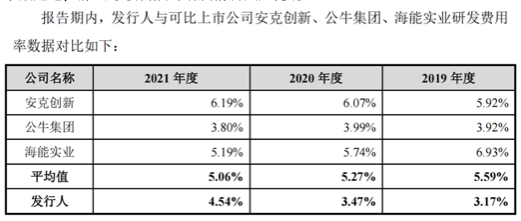

据招股书显示,绿联科技的研发投入分别为6488.53万元、9512.70万元和15660.64万元,分别占营业收入比例的3.17%、3.47%和4.54%。同行业可比公司的研发费用率均值分别为5.59%、5.27%、5.06%,比绿联科技高出约两个百分点,绿联科技的研发投入比例显然不及同行业水平。

对此,绿联科技却表示,公司高度重视研发创新,研发投入保持较高增速,最近三年年均复合增长率达55.36%,研发投入合计3.17亿元,研发投入持续处于较高的水平。2021年度,公司进一步加大研发力度,研发费用率已经处于可比公司的合理区间范围内。

与此同时,绿联科技表示,在消费电子行业深耕多年,形成了较为完善的研发体系,凭借深厚的技术底蕴与丰富的技术经验,在科技消费电子领域的工业设计、硬件设计、软件研发、工艺制造等方面掌握多项核心技术,并形成了相关成果,具备科技创新能力。

然而,值得关注的是,与同行业公司相比,绿联科技的研发费用、研发投入力度以及研发成果方面,均不如竞争对手。北京某券商分析师付经理对记者表示,目前绿联科技对线上渠道以及外协生产的依赖性来看,其弱点十分明显。如果绿联科技不能提升企业在研发、产品、渠道、供应链方面的优势,建立坚固的核心技术壁垒,未来的业绩增速和利润空间也将面临严峻考验。

(文章来源:华夏时报)