上市前财务数据突然好转 数聚智连业绩水分十足

随着海淘日渐流行,A股迎来了多家电子商务运营服务商。近期,又有一家电子商务公司数聚智连打算登陆创业板。

数聚智连主营母婴用品、消费电子以及美妆快消品,代理的品牌包括雅培、帮宝适、花王和澳佳宝等。数聚智连和现已上市的壹网壹创(300792.SZ)、丽人丽妆(605136.SH)以及若羽臣(003010.SZ)的业务有相似之处,代理品牌也有重合。

但是,这些电子商务运营公司上市后股价表现都令人失望,2020年上市的若羽臣和丽人丽妆都跌破过发行价,而且业绩也都有过变脸的情况。

为什么数聚智能在同行遭遇困难的时候,营业收入连续快速增长?这家“一枝独秀”的公司有何优势?亮眼数据背后是否又藏有“猫腻”?

不合理的逆势增长

2019年到2021年,数聚智连营业收入从10.8亿元增加到17.7亿元,增速分别为30%、36%和20%。同一时期,壹网壹创营业收入在2020年和2021年分别下滑了10.5%和12.6%;丽人丽妆2021年的营业收入下滑9.7%。若羽臣虽然营业收入保持增长,但2021年净利润大幅下滑67%,今年一季度下滑仍在加速。可见,数聚智连收入呈现逆势增长趋势。

若羽臣表示当前电商人口及流量红利期见顶,社交电商、内容营销等新兴电商渠道和销售模式对传统电商流量冲击明显。丽人丽妆对业绩下滑的解释更为具体,是因为其失去了部分代理客户导致收入下滑。总体而言,电子商务运营商面临两方面压力,一是他们深度布局的天猫、京东等传统电商平台的流量受到新兴社交平台以及直播的冲击;二是越来越多的品牌方开始自己运营电商业务,导致电子商务运营行业竞争越来越激烈。可见,电子商务运营商集体遭遇业绩滑铁卢有行业原因。

这些原因下,数聚智连的逆势增长就显得十分奇怪。数聚智连是有独特优势吗?

这家公司的营业规模和毛利率都不支持这个结论。

首先,数聚智连并不具有龙头优势。业内宝尊电商(BZUN.O)和丽人丽妆收入规模,分别达到94亿元和42亿元,处于第一梯队。数聚智连、若羽臣和壹网壹创的收入规模相当,均不足20亿元,处于追赶者位置。

其次,数聚智连在盈利能力方面大幅落后于同业。公司2019年至2021年的毛利率分别为29.5%、25.4%和22.1%。而同行壹网壹创、丽人丽妆和若羽臣的毛利率大约在30%—45%之间。而且,数聚智连的毛利率在已经低于同行基础上,近三年又下降了7.4个百分点,这一趋势也和同行不符。壹网壹创和丽人丽妆在同一时期的毛利率都呈上升趋势。逆势增长的数聚智连,毛利率不仅低于同行还持续大幅下滑。数聚智连何以体现竞争优势,从而实现“逆袭”呢?

收入水分?

毛利率畸低和营收逆势增长,或许意味着营业收入有“水分”。

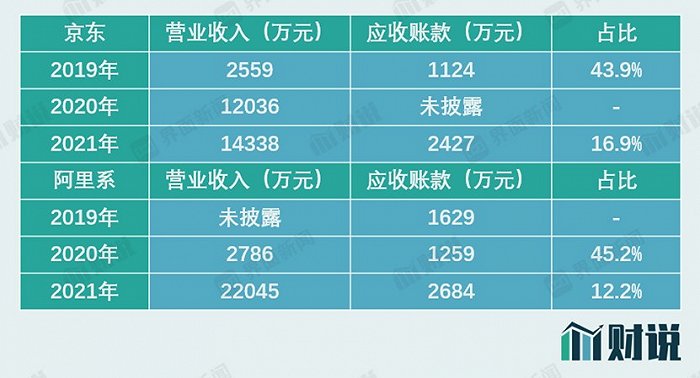

数聚智连前五大客户并不稳定。近三年,公司的稳定客户是宝洁集团和西铁城,销售合计占比约5%左右,而且几乎不增长。贡献最多的京东集团和阿里系,是近两年才进入前五大客户名单。京东集团2019年向数聚智连的采购额为2500万元,位列第四大客户。2020年京东集团采购额增加到1.2亿元,位列第一大客户, 2021年采购额继续增加到1.4亿元。阿里系则是从2020年起才以2800万元的销售收入进入数聚智连前五大客户名单,仅仅过了1年,该数字就已经增加到2.2亿元。阿里系也在2021年超过京东集团,成为数聚智连的第一大客户。

值得注意的是,阿里系2020年起才成为数聚智连的前五大客户,但应收账款自2019年起就出现在数聚智连的列表中。2019年,阿里系的应收账款为1629万元;2020年阿里系的应收账款为1259万元,当年销售额为2800万元;2021年阿里系的应收账款为2684万元,当年销售额为2.2亿元。

京东集团的应收账款和销售额的情况也和阿里系类似。

图片来源:招股书、界面新闻研究部

这种情况并不常见。

一位从事审计行业的专业人士解释称,应收账款为余额账户,一般来说会随着当年营收额的上涨而余额增加,因为客户会要求给与一定时间的赊账期,客户话语权越大则赊账时间越长,一般来说是60天到180天不等。但是像数聚智连这样营收不断增加但应收账款不增长的情况并不多见。

同行的数据也可以作验证。同行中凯淳股份(301001.SZ)前五大客户中也包括京东和天猫。2019年,凯淳股份对京东的销售额为1.36亿元,对京东的应收账款为3300万元,占比24.3%。2020年,凯淳股份对京东的销售额为1.86亿元,同年对应京东的应收账款为4978万元,占比26.9%。大体上,应收账款对于营业收入的比例稳定,也体现京东和供应商一贯的账期政策,符合行业惯例。

另一点值得注意的是,数聚智连的2021年前五大客户中首次出现英特尔半导体(美国)有限公司,销售收入为3700万元。同年,这家公司对应的应收账款为2342万元,占总销售额的63%。招股书中并没有介绍该公司是销售何种产品。天眼查APP显示其是1998年于香港注册的企业,未披露更多内容。

平台费用和收入增速不匹配

数聚智连另一个不符合常理地方在销售费用。

2019年到2021年,数聚智连的净利润分别增长了324%、118%和5.84%。如此快速的增长得益于公司净利率快速提高,从3.96%到5.58%。

数聚智连能在毛利率大幅下降的情况下,净利率仍保持增长主要得益于销售费用占比大幅缩减。2019年到2021年,公司销售费用从1.81亿元增加到1.84亿元,但销售费用占营业收入的比从16.8%下降到10.4%。

在销售费用中,平台后台费用是支付给天猫或京东等电商平台的服务费。该费用通常和在平台的销售收入成相关性。数聚智连的平台后台费用在2019年到2021年分别为3460万元、3330万元和3918万元,2020年相比2019年出现下降,但同年营业收入却增长36.4%。

数聚智连在此之前曾在新三板挂牌交易,直到2018年中退市。查看2017年的年报发现,数聚智连那时的销售费用已经达到1.51亿元,占营业收入比值为19.8%,远高于现在。2017年,公司平台后台费和推广费合计为5955万元。2021年,公司这两项费用合计仅有5035万元,营业收入却比2017年增加了10亿元。这就产生了一大疑问,京东或天猫这种大型电商平台的使用成本是如此轻易就能压缩的吗?

与蓝色光标的关系

2015年时数聚智连还是蓝色光标(300058.SZ)的子公司,2017年公司新三板挂牌期间,蓝色光标以1.2亿元进行了股权转让,持股比例从51.76%下降到19.78%。该价格对应的公司当时的估值是4亿元,增值率约30%,对应当年的市盈率为23倍。这一价格并不算高。此后,蓝色光标还进行了数次股权转让,上市申报时蓝色光标的持股比例已经降至4.93%。

从蓝色光标转让的时间线看,数聚智连业绩一直呈强劲增长趋势。2015年至2021年,数聚智连收入规模增长了4.3倍,而且已经实现了盈利。那么,蓝色光标急于减持的原因是什么?这一点,证监会在上市审核问询函中也有所关注。

在蓝色光标还持股期间,数聚智连和蓝色光标也不仅仅是投资与被投资的关系。数聚智连如今的实际控制人熊鲲,早在2013年10月就加入蓝色光标传播集团,2013年10月至 2015年9月担任旗下蓝色光标数字营销机构副总裁、高级副总裁。2015年9 月至今担任数聚智连首席执行官。也就是说,当时蓝色光标转让数聚智连的股权其实是管理层收购。而且,2017年到2020年,蓝色光标还给数聚智连提供了1亿元的担保。

综合来看,数聚智连进入上市披露期以来,虽然各项数据都上了一个台阶,但也处处透露着蹊跷。另外,蓝色光标“地板价”出售数聚智连股权给管理层也存在利益输送嫌疑。

(文章来源:界面新闻)