红星美羚IPO前景堪忧:存货高企周转慢 提价后客户流失

近日,曾在新三板挂牌近三年的国产“羊奶第一股”陕西红星美羚乳业股份有限公司(以下简称“红星美羚”)在新三板退市两年后,转战A股创业板欲再谋IPO。

据红星美羚日前发布的招股书显示,本次计划在创业板上市,发行不超过2130万股,预计募资3.14亿元,投资用于奶山羊产业化二期建设、永庆奶山羊养殖园区建设、营销网络建设等项目。并将加码婴幼儿配方羊奶粉。

但据《每日财报》观察,由于其目前存在营收低且增长缓慢,销量逐年下滑,靠提价来维持业绩增长却导致大客户流失,产能利用率下降,红星美羚转战创业板的真实目的名为扩产实为纾困。

家族控股近8成,产销量逐年下滑

据《每日财报》了解,红星美羚成立于1998年,地处奶山羊基地陕西省富平县,主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,产品包括婴幼儿配方乳粉、儿童及成人乳粉等,婴幼儿配方羊奶粉品牌包括羚恩贝贝、富羊羊、德瑞兰帝。

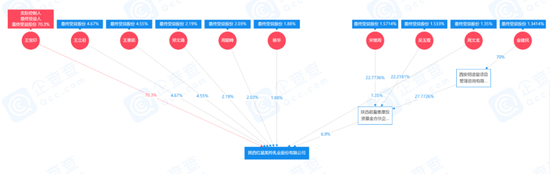

红星美羚也是一家典型的家族企业,大多数股权集中在王宝印及其家族人手中。王宝印持有公司70.3%的股权,为公司控股股东,王宝印之妻王惠茹持有290万股,占总股本的4.55%,王宝印之弟王保安持有18万股,占比0.28%,王宝印之女王立君持有298万股,以上四人合计持股79.8%,为红星美羚乳业共同实际控制人。

招股书披露的信息显示,公司此次拟募集3.14亿元资金,其中1.6亿元拟用于红星美羚奶山羊产业化二期建设项目,7000万元拟用于营销网络建设项目,3500万元拟用于红星美羚永庆奶山羊养殖园区建设项目,4900万元拟用于补充流动资金。

也就是说,募集的大部分钱将用于产能的扩张,新厂投建后,红星美羚新增1万吨奶粉产能,将是现有产能的2倍多,其中红星美羚奶山羊产业化二期建设项目产品为羊乳粉,包含婴幼儿配方羊乳粉和调制羊乳粉,设计产能分别为6666.67吨/年和3333.33吨/年。

但事实上,红星美羚的产能已经过剩,产能利用率逐年下滑。2017-2019年,红星美羚的乳粉产量分别为3973.81吨、3399.09吨和3199.7吨,产能利用率分别为91.99%、78.68%和74.07%。

与此同时,红星美羚近三年的产量和销量也在逐年下滑,数据显示,报告期内,红星美羚乳制品的产成品分别为3973.81吨、3399.09吨、3199.7吨,销量分别为3717.11吨、3348.36吨、3091.03吨。

在上述时间段内,红星美羚的乳制品产成品的年均复合增长率为-10.27%,销量的年均复合增长率为-8.81%。

另外公司产品的销量也在逐年下滑,近三年,销量分别为3717.11吨、3348.36吨、3091.03吨。

整体的市场并没有出现特别大的机会,红星美羚的销量也没有看到拐点,如果按照目前的情况发展下去,现有的产能都不能完全利用起来,那么继续扩产无非就是增加沉没成本,因此,红星美羚以扩大产能为由上市融资并不成立,而是另有原因。

存货高企周转慢,负债率逐年上升

招股书数据显示,2017年-2019年,红星美羚实现营业收入分别为2.61亿元、3.14亿元、3.41亿元,实现净利润分别为0.4亿元、0.41亿元、0.45亿元。

单看利润表会觉得红星美羚的盈利保持逐年上升,似乎运营的并不错,但这并不是公司经营的全部写照,细究财务报表就会发现红星美羚其实已经在走下坡路。

一方面,2018年与2019年的营收增长率同比分别为19%和9.6%;扣非归母净利润的增长率同比分别为9%和3.5%。很明显,在2019年红星美羚的营收、扣非归母净利润增速均在下滑。

此外,在销售方面红星美羚还存在存货量大且周转率低的情况。据招股书数据,2017年至2019年报告期末,其货存账面价值分别约为5397万元、12964万元和17585万元,占同期流动资产的30.34%、66.39%以及67.13%,周转率为2.63、2.32和1.38,很明显周转水平较低,似乎已经出现产品滞销的情况。

2017-2019年,红星美羚负债分别为9647.78万元、1.49亿元、2.2亿元;资产负债率分别是25.62%、33.88%、39.73%,逐年上升,公司的债务压力逐渐增大。

公司的现金流也并不稳定。2017年-2019年,红星美羚经营性现金流量净额分别为7339.27万元、-6026.38万元、5607.46万元,2018年出现大幅净流出的情形。

综合看下来,产品滞销周转慢,债务负担上升是红星美羚面临的主要问题,上市融资的真实目的也许并不是为了扩大生产,而是为了纾困。

营收增长靠提价,客户流失前景堪忧

那为什么红星美羚过去三年的产销量逐渐下滑,营收却能保持增长呢?主要原因是单价的上升。

将营收结构展开来看,公司主营业务收入主要来自于儿童及成人乳粉、婴幼儿配方乳粉,报告期内上述两类产品合计占同期主营业务收入的比例分别为98.27%、99.35%及94.23%,而这些产品在2018年基本完成了单价的大幅提升。

2017年至2019年,儿童及成人乳粉产品平均单价分别为6.06万元/吨、7.89万元/吨、8.43万元/吨,单价变动幅度分别为2.43%、30.47%、6.82%;婴幼儿配方乳粉产品平均单价分别为8.18万元/吨、11.95万元/吨、11.68万元/吨。

单价变动幅度分别为4.73%、46.07%、-2.3%。可以看出,经过前两年的大幅提价,公司2019年已经失去了提价的基础和空间,这种靠提价来维持业绩增长的模式在激烈的市场竞争之下似乎已经走到头了。

事实上,2018年的大幅提价已经让红星美羚损失了重要的大客户。招股书显示,2017-2019年,红星美羚前五大客户销售收入占总收入之比分别为35.86%、44.36%、25.11%,2019年前五大客户收入占比下降明显。

昔日公司的第一大客户——无锡舍得生物科技有限公司并没有出现在2019年的前五大客户名单中。公开数据显示,2016年至2018年,来自无锡舍得生物的销售收入对应公司销售额占比分别为22.28%、18.47%、27.48%。

另外据招股书显示,红星美羚一直采用的是经销为主直销为辅的销售模式,而且近三年来,经销收入在红星美羚的整体收入中的占比都在90%以上。这种情况下,失去大客户会给业绩造成直接冲击,也会引发后续经营的稳定性。

此外,红星美羚还存在关联交易问题。2019年第四大客户陕西爱贝睿商贸有限公司实控人为公司董事殷书斌的弟弟殷书义,构成关联交易。其2019年销售额1525万元,占比4.46%,销售单价为8.7万元/吨,低于10万元/吨的同期综合产品销售单价。

放眼外部市场,在传统羊乳制品领域,除了红星美羚之外还有百跃乳业、和氏乳业等。与此同时,蒙牛、贝因美(6.120, 0.04, 0.66%)、澳优、伊利等大型乳制品加工企业以及外资品牌均在进军这一领域。

蒙牛雅士利旗下“朵拉小羊”羊奶粉2017年已通过注册,2019年3月,澳大利亚羊奶粉品牌Bubs携手贝因美成立合资公司,2019年11月,健合集团“可贝思”羊奶粉正式上市,2019年12月,伊利旗下的“悠滋小羊”羊奶粉成功获批。

目前市场上销售的婴幼儿配方羊奶粉品牌数已超过百个,在这样的背景之下,红星美羚将面临前所未有的竞争压力,在销量下滑、客户流失的背景下,想要靠提价来维持业绩增长将会变得异常困难。同时由于其目前存在营收低且增长慢、产能过剩却想扩产等问题,也会直接影响红星美羚的IPO进程。