致欧科技三轮问询后IPO过会:研发费用率0.4% 超六成收入依赖亚马逊

日前,深交所创业板上市委2022年第41次审议会议结果显示,致欧家居科技股份有限公司(下称“致欧科技”)首发上会获通过,成为今年第二家IPO过会的跨境电商企业。

根据招股书透露的数据,致欧科技近三年营收稳步增长,但其中超六成收入来自于亚马逊B2C平台,对单一渠道的依赖度较高。其近三年净利润走出的“倒V”趋势,也在一定程度上表明其盈利能力尚不稳定。

从首次递交上市申请,到首发上会获通过,致欧科技历时大概一年,其冲击IPO的历程可谓是一波三折,如今只差最后的临门一脚。最终其能否顺利迈过创业板的上市门槛,还需进一步观察。

上市进程一波三折,历经三轮问询后过会

致欧科技成立于2010年1月8日,主要从事自有品牌家居产品的研发、设计和销售,产品主要包括家具系列、家居系列、庭院系列、宠物系列等品类。近年来,致欧科技主要通过亚马逊、Cdiscount、ManoMano、eBay 等海外电商平台将产品销往欧洲、北美和日本等地。

目前,致欧科技旗下拥有SONGMICS、VASAGLE、FEANDREA三个自有品牌。其中,SONGMICS定位为家居品类、VASAGLE定位为家具品类、FEANDREA定位为宠物家居品类。

根据招股书,致欧科技此番上市计划发行不超过4015万股新股,拟募集14.86亿元,资金用于“研发设计中心建设”、“仓储物流体系扩建”、“郑州总部运营管理中心建设”等三大项目及补充流动资金。

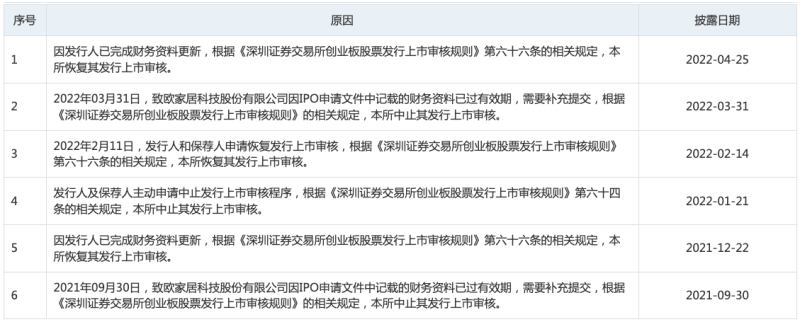

回看致欧科技的上市进程,可谓是一波三折。在本次首发上会获通过之前,致欧科技曾在2021年6月首次递交创业板上市申请,但同年9月就因财务资料过期而被中止。同年12月,该公司更新财务数据后重启IPO进程,但时隔一个月后,其又在今年1月主动中止了审核程序。

今年2月,致欧科技申请恢复发行上市审核,却又在一个月后再次因财务资料过期而被中止。直到今年4月,致欧科技再度闯关IPO,待其再度更新财务资料后,深交所恢复了该公司发行上市审核。

上会前,致欧科技也遭到了深交所三轮问询。其中,首轮问询涉及到致欧科技的市场地位和竞争优势、仓储物流和产品质量、营业收入、线上销售等24个问题,第二轮问询涉及到该公司的创业板定位、经营模式、海外资公司、收入和利润、成本等16个问题,第三轮问询则集中在其核心竞争力、募投项目及上市必要性、业绩下滑、税务风险、股份支付等5个问题。

研发费用率约0.4%远逊行业均值,创业板属性遭质疑

作为一家从事跨境出口品牌家居产品的企业,致欧科技将自身定位于全球互联网家居品牌商,引发了外界对于其创业板属性的讨论和质疑。

记者注意到,深交所对致欧科技下发的问询函及意见落实函均关注到了这一点,要求其说明自主研发成果带来的收入占比情况、是否属于成长型创新创业企业、是否符合创业板定位等。

对此,致欧科技在招股书中多次强调,其主营业务模式是跨境电商,从所属行业看,属于可申报的行业之列。同时,致欧科技在招股书中花了数十页篇幅介绍公司的“创新”“创造”“创意”特征,以契合创业板定位所强调的“三创四新”。

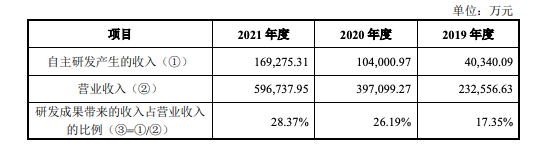

从研发投入的角度看,招股书显示,报告期内,该公司自主研发产生的收入在总营收中的占比分别为17.35%、26.19%、28.37%;整体占比并不算高,但呈逐年增长之势。

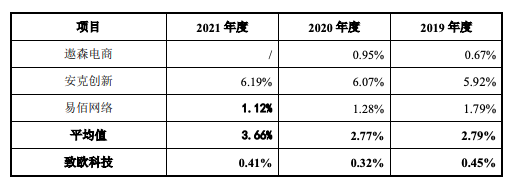

报告期内,致欧科技的研发费用分别为1042.95万元、1276.93万元和2451.04万元,三年累计投入到研发方面的金额仅4770万元。尽管其研发投入年复合增长率达 53.3%,但在总营收中的占比始终处于低位,报告期其研发费用率分别为0.45%、0.32%和0.41%。

而在与同行业企业进行比较时,致欧科技的研发费用率也不占优势,远低于行业均值。据其统计,报告期内,行业平均研发费用率为2.79%、2.77%和3.66%。

对于研发费用率偏低,致欧科技解释称,由于公司不涉及家具家居产品的自主生产环节,研发活动主要是对产品进行材料选用调整、功能更新、外观设计、视觉形象升级等方面的设计和研发,以及信息系统的开发, 无需大量投入人力资源、原材料、仪器设备等研发资源。

家具系列产品为营收支柱,超六成收入依赖亚马逊

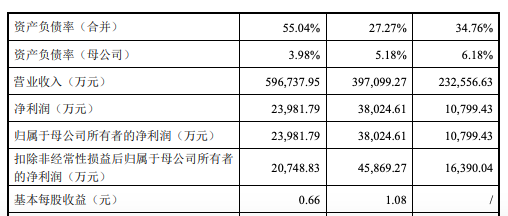

在业绩层面,招股书显示,2019年至2021年(下称“报告期内”),致欧科技实现营收分别为23.26亿元、39.71亿元和59.67亿元,营收逐年增长,年复合增长率为60.19%。

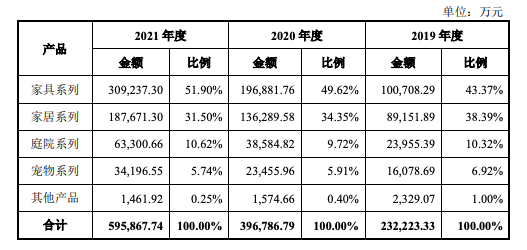

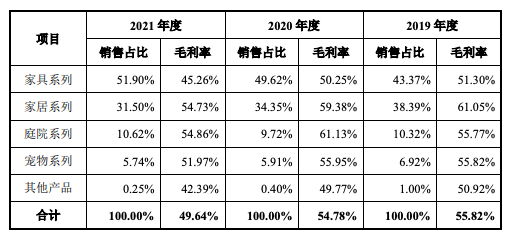

在营收构成方面,若按产品类别划分,家具系列产品是致欧科技最主要的收入来源。报告期内,家具系列产品收入在总营收中的占比分别为43.37%、49.62%、51.9%,且几乎占据了总营收的半壁江山,且有稳步增长态势。

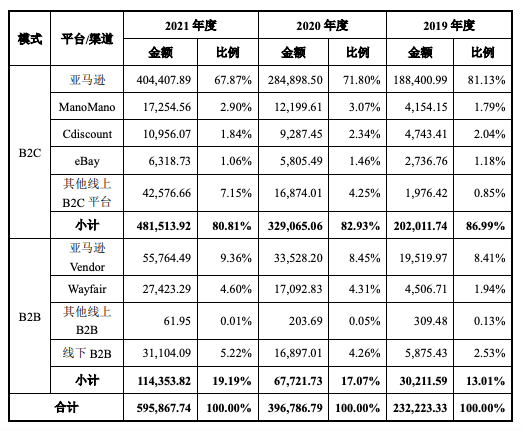

按销售渠道的不同,致欧科技的销售模式主要包括线上B2C和跨境出口B2B两种模式。招股书显示,报告期内,致欧科技线上B2C渠道实现的销售收入分别为20.2亿元、32.91亿元和48.15亿元,在总营收中的占比分别为86.99%、82.93%和80.81%。其中,通过亚马逊B2C平台实现的销售收入占比最高。

报告期内,致欧科技通过亚马逊B2C平台实现的销售收入分别为18.84亿元、28.49亿元、40.44亿元,占线上B2C销售收入的比例分别为93.26%、86.58%、83.99%,在总营收中的占比分别为81.13%、71.8%、67.87%。这足以表明,致欧科技对亚马逊的依赖度较高,而这无疑将暗藏一定风险。

对此,致欧科技在招股说明书中也坦言称,如果亚马逊对第三方卖家的平台政策及平台费率进行较大调整,或者该公司与亚马逊平台的合作关系在未来发生重大不利变化,而公司未能及时、有效拓展其他销售渠道,将对公司经营活动、财务状况产生不利影响。

网经社电子商务研究中心特约研究员、宁波新东方工贸有限公司CEO朱秋城表示,“从致欧的品类来看,家居、宠物是疫情以来增速最稳定的‘宅经济’类目。2022年多平台发展是主流,摆脱对单一平台的依赖,发展独立站等应该是致欧下一步应该考虑的问题。”

2021年利润降超三成,毛利率逐年走低跌破50%

值得一提的是,在营收规模逐年增长时,致欧科技的净利润却走出了“倒V”走势。有观点认为,这表明其盈利能力尚不稳定。

招股书显示,报告期内,归属于母公司股东净利润分别为1.08亿元、3.8亿元和2.4亿元,扣非后的净利润则分别为1.64亿元、4.59亿元和2.07亿元。以此计算,2021年致欧科技净利润同比下降36.84%。

对于2021年出现增收不增利的原因,致欧科技解释称,这主要是受海运价格持续上升、欧元及美元兑人民币汇率震荡下行等不利因素影响。

该公司在提示风险时也表示,若未来出现国际贸易政策和行业政策变化、市场竞争加剧、产品销售价格下降、产品采购价格或运输服务价格大幅上涨、募投项目建设未达预期或公司不能持续保持竞争优势等情形,或海运价格上涨、汇率波动等不利因素持续存在,公司将面临经营业绩下滑的风险。

与此同时,报告期内,该公司的主营业务毛利率分别为55.82%、54.78%和 49.64%,呈逐年下滑趋势;其中2021年下降较为显著,跌破50%。

对此,致欧科技在招股书中给出的理由是,2021年以来受全球疫情反复影响,海运费大幅上涨,公司主营业务成本相应增加导致毛利率下滑。不过,该公司强调,疫情导致的海运费高企因素对毛利率的影响已逐渐降低,预计2022年毛利率水平不会出现持续大幅下滑的情形。

(文章来源:蓝鲸财经)