步艺虹股份上市遭否后尘?南王科技闯关IPO再迎创业板“三创四新”定位之疑 高新技术企业资质认定待榷

2022年8月2日,天津艺虹智能包装科技股份有限公司(下称“艺虹股份”)的IPO申请在当日召开的创业板上市委2022年第47次审议会议上遭到否决的结果,无疑让即将紧随其后同样闯关创业板的同行业公司——福建南王环保科技股份有限公司(下称“南王科技”)的上市命运更让人忐忑不安。

早在2021年6月10日便向深交所递交了创业板IPO申请的南王科技,在经过了近14个月的漫长等待后,该上市申请终于获得了于深交所创业板2022年第50次上市委会议上受审表决的机会。

8月10日,便是深交所创业板2022年第50次上市委会议召开的时间,此时距离艺虹股份IPO的铩羽过去仅仅不过十日。

与艺虹股份同样主营纸制品包装的研发和销售的南王科技,无论在从业资历或是行业认可度而言,似乎皆逊于前者。在前者上市失败的阴霾笼罩之下,南王科技IPO的前景显然也同样不容乐观。

据南王科技此次IPO申报材料显示,其此次上市拟发行不超过4878万股以募集资金6.2亿投向“年产22.47亿个绿色环保纸制品智能工厂建设”和“纸制品包装生产及销售”等两大项目。

实际上,南王科技的IPO申请是更早于艺虹股份向深交所申报的。从其获得受审之机却晚于对方的结果来看,在南王科技IPO的前期问询环节中,监管层对其的争议亦是并不少于后者的。

“艺虹股份此前IPO最大的争议便是其对大客户的依赖以及其是否符合创业板‘三创四新’的板块定位,同样,南王科技虽然没有如艺虹股份那边针对单一大客户存在依赖,但其与重要客户之间议价权的悬殊和诸多的关联交易,也将拷问着其独立性。当然,与艺虹股份同业的它,是否符合创业板的定位,也是影响南王科技此次IPO能否顺利推进的关键。”8月8日,一位接近于监管层的中介机构人士告诉叩叩财讯。

与艺虹股份类似,在此次IPO报告期的近三年内,南王科技的业绩也算趋于稳定增长的态势,在经历了2019年和2020年的增收不增利的业绩瓶颈之后,2021年中,虽扣非净利润的增长幅度依旧未能赶上营收的增长,但也算是将盈利规模从6000万出头提升至了近8000万。

不过,与即将在8月10日同日受审的另一家拟IPO企业——深圳市朗坤环境集团股份有限公司那近两年来皆录得过亿的扣非净利润的财务数据相比,南王科技的基本面也仅仅只能说是差强人意。

“在没有强劲的盈利能力作为护佑的前提下,如果企业的创业板定位还存有较大的争议,那么其IPO能通过上市委审核的前景可以说是充满着不确定性的。”上述中介机构人士坦言,与南王科技同行业的艺虹股份上市失败的前车之鉴,则很可能成为南王科技的后撤。

艺虹股份IPO最终遭遇否决的主因已不是秘密。

在8月2日晚间深交所发布的《关于终止对天津艺虹智能包装科技股份有限公司首次公开发行股票并在创业板上市审核的决定》的公告中称,“发行人未能充分说明其‘三创四新’特征,结合发行人报告期内毛利率低于同行业可比公司均值且持续下滑、对主要客户议价能力较弱、报告期末专利全部为实用新型和外观设计等因素,发行人不符合成长型创新创业企业的创业板定位要求”。

如果说艺虹股份不符合“成长型创新创业企业的创业板定位要求”,那么在诸多类似指标上,南王科技也同样存在相似问题甚至还不及。

有艺虹股份的失利在前,为麦当劳、肯德基等企业提供包装袋或包装纸的南王科技,要说清楚其具备创新、创意和创造的特性并获得监管层的认可,也应是相当费力。同样,在近三年的报告期内,南王科技的毛利率不仅低于同行业可比公司均值也处于持续下滑中,最近一年即2021年的综合毛利率更是跌破20%的关口。“为获得预期份额采取竞价策略”的表述,也将其对主要客户羸弱的议价能力暴露无遗。虽然南王科技截至报告期末,56项专利中,尚有5项发明专利,但其远远低于艺虹股份的研发投入和占比,在艺虹股份因不满足创业板定位被否后,则更让人质疑其所谓的“高新技术企业”的含“新”量。

值得一提的是,南王科技为了显示自己的行业地位,在此次IPO申报材料中称“经过多年发展,已成长为国内纸制品包装行业位居前列的企业,具备出色的技术创新能力和生产制造能力”,而对于这一结论其给出的证据便是“2019 年、2020 年、2021 年及 2022 年,发行人连续入选权威杂志《印刷经理人》评选的‘2019 中国印刷包装企业 100 强排行榜’、‘2020 中国印刷包装企业100 强排行榜’ 、‘2021 中国印刷包装企业 100 强排行榜’、‘2022 中国印刷包装企业 100 强排行榜’”。

有意思的是,在上述南王科技所称的权威杂志《印刷经理人》的相关评选排行中,艺虹股份的名字也连续在2019年至2022年出现在“中国印刷包装企业100强排行榜”中,而且连续四年的排名皆远远高于南王科技。

在南王科技自己都认可的“权威榜单”中,排名靠前的,显然具备更“出色的技术创新能力和生产制造能力”的艺虹股份都被深交所以不符合创业板定位而拒之门外,那么作为“小弟”并排名靠后的南王科技,又能否闯关成功呢?

1)创业板定位能否符实?

与艺虹股份IPO的前期审核相似,在过去一年中时间里,遭遇了三轮深交所前期反馈问询和一轮落实审核中心意见的南王科技IPO,也就是否符合创业板定位的问题上遭到了监管层的轮番追问。

同样与艺虹股份类似的是,无论是在IPO的招股书还是对监管层的反馈回复中,南王科技一面坚称自己符合创业板的“三创四新”定位,另一面也用各种专业词汇把自己的“核心技术”包装得花哨而高深。

“公司根据市场、政策以及下游行业需求及变化,保持产品在功能环保性、创意设计、性能、质量控制等方面的持续创新”, 南王科技在IPO申报材料中如此描述其在产品方面的“三创”特性,并称自己在技术方面的创新主要为“全面使用柔性版印刷技术并持续改进相关技术和工艺”。

但似乎这个所谓的技术方面的创新在早前因不符“三创四新”定位而被否的艺虹股份也视之为自己的“创新”技术。

“公司采取环保的柔性版印刷与创新的水性油墨调配技术相结合的印刷工艺, 并应用计算机和数据分析技术,对生产流程进行优化和控制,提升产品品质,实现产品生产环节的环保、产品使用后的可降解。”南王科技如此详细解释其技术的创新性道。

在艺虹股份的IPO招股书中,艺虹股份则将“水性油墨柔版印刷及包装箱制造工艺”视为自己的‘核心技术’并称“项目处于国内领先水平”,“公司核心技术涉及的封闭式刮墨系统及油墨清洗系统,能有效减少溶剂类辅料使用及挥发,提升柔性版印刷工艺环保性,处于行业内领先水平”。

此外,针对南王科技所谓的“创新”技术和工艺,其也承认是“立足于对相关生产设备的熟练运用,通过购置国内外先进的生产设备 (如德国 W&H 卫星式印刷机、美国 weber 固定尺寸制袋机等),建立起生产高品质产品的硬件基础”。

“发行人与国际主要生产商相比,在规模和技术方面尚存在一定差距”,虽然一方面为了上市尽力凸显自己的技术和生产的优势,但另一方面,南王科技也不得不面对现实。

“结合技术的先进性与可替代性水平、行业未来发展方向与市场潜力, 详细分析并说明自身的创新、创造、创意特征,发行人是否符合创业板定位”,在深交所对南王科技IPO下发的首次反馈问询中,首当其冲的第一问便是对其是否符合创业板定位的质疑。

如艺虹股份一般,种种经营和财务数据,也从侧面质疑着南王科技的“创新创业企业的定位”。

“创业板目前要求‘三创四新’的标准,即拟上市企业需要具备创新、创造、创意特征和科技创新、模式创新、业态创新和新旧产业融合情况。”来自沪上一家大型券商的一位资深投行人士向叩叩财讯表示,如果说,一家企业具备技术创新和模式创新,但其毛利率却不断走低,则便不得不让人怀疑其“创新”的程度和模式。

毛利率的异动也是在艺虹股份的IPO审核中推翻其“三创四新”定位的重要依据。

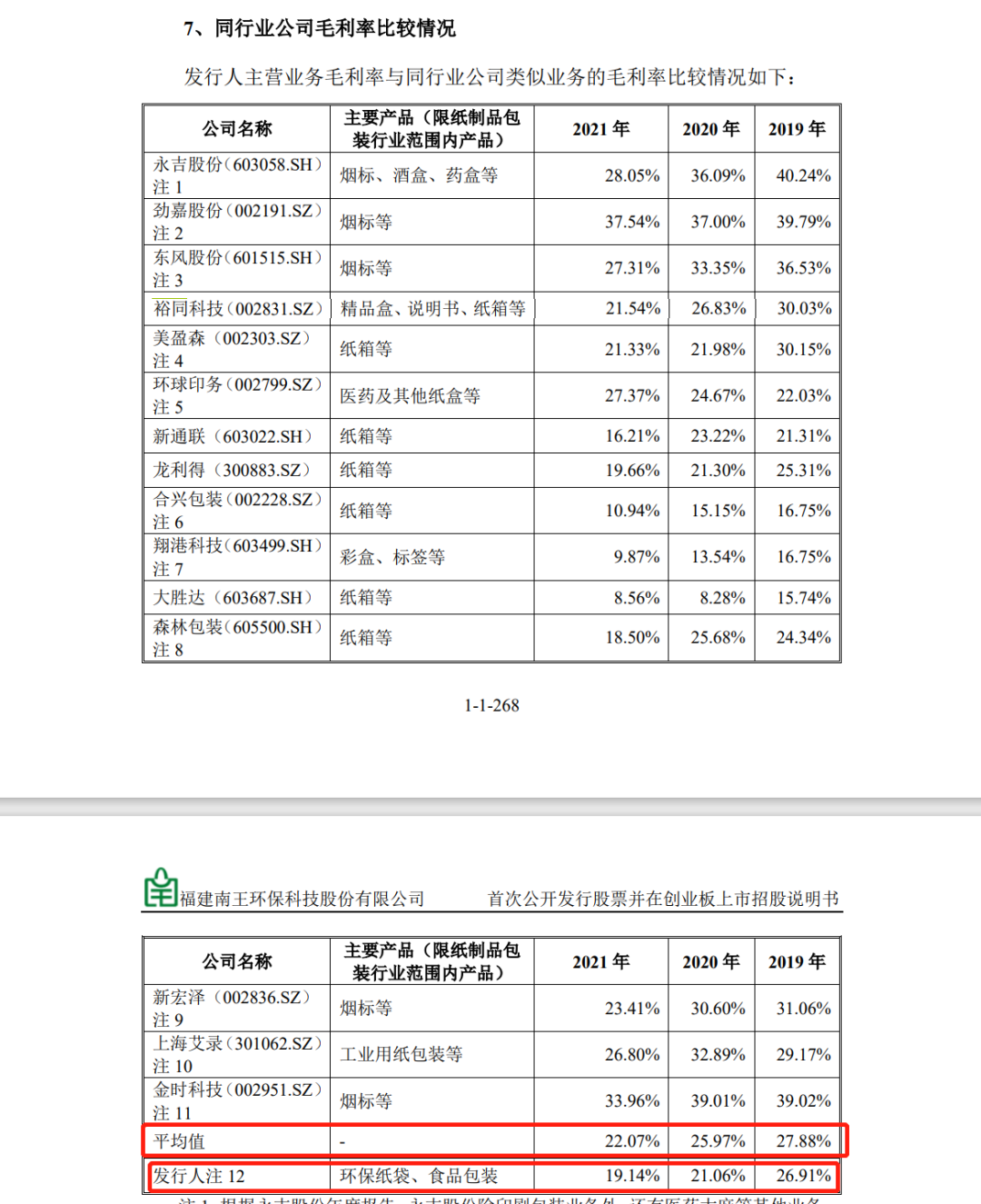

据南王科技最新更新的IPO招股书显示,在2019年至2021年的IPO报告期内,其主营业务的毛利率由2019年的26.91%开始持续下滑,在2020年毛利率下滑至21.06%之后,2021年,南王科技主营业务毛利率更是跌破20%,仅录得19.14%。

毛利率接连下滑的背后,还有其大幅低于同行业平均水平的盈利能力。

据南王科技自己选择并认可的11家可比同行业企业的相关数据显示,2019年至2021年间,同行业公司类似业务的平均毛利率分别为27.88%、25.97%和22.07%。

物以稀为贵,反之亦然。

“低毛利率产品往往意味着该产品技术研发能力不高、可替代性较强、议价能力较弱、稀缺性欠奉等特点。”上述资深投行人士坦言,在业内,也还曾有过毛利率低于20%的企业,就尽量避免申报创业板的说法。

在南王科技主营业务毛利率偏低的背后,的确同样存有艺虹股份对主要客户议价能力羸弱的“短板”。

对主要客户溢价能力较弱,同样是监管层认定艺虹股份不符合创业板定位的主因之一。

在艺虹股份中,因依赖大客户蒙牛集团,其也强调称“若下游客户利用其经营规模和竞争地位,或本公司同行业企业采取低价竞争策略导致行业平均市场价格下降,或由于宏观经济形势、疫情等外部环境发生重大不利变化,公司的毛利率存在持续下滑的可能性,对本公司的盈利能力造成不利影响”。

南王科技虽未直接承认自己对下游客户的议价能力羸弱。但从其”报告期内,公司每年参与必胜食品的招标采购,为获得预期份额而采取相应的竞价策略”,“公司每年参与乐信贸易的招标采购,为获得预期份额而采取相应的竞价策略”等描述,便已经将相关事实变相予以承认。

必胜食品和乐信贸易,皆是南王科技在此次IPO报告期内最重要的客户。在2019年至2021年间,必胜食品分别以18558.74万元、17826.61万元和21415.98万元的采购量一直位于南王科技第一大客户之位,其为南王科技的当期营收贡献比重分别达到了26.84%、21.02%和17.92%。

乐信贸易对南王科技的采购虽然不及必胜食品,但在2019年至2021年间,其对南王科技的采购也呈稳步上升之态,分别以2462.07万元、4692.49万元和5960.56万元位居南王科技第四或第三大客户之席。

必胜食品的终端用户便是肯德基,而乐信贸易的背后则是麦当劳。

南王科技通过价格优势获得两大巨头的“订单”从而支撑起其在IPO报告期内的高营收,显然也必须持续保持其“竞价策略”。

“所谓的竞价策略就是低价获客,在这一境况之下,就更何谈议价能力了。”上述资深投行人士坦言。

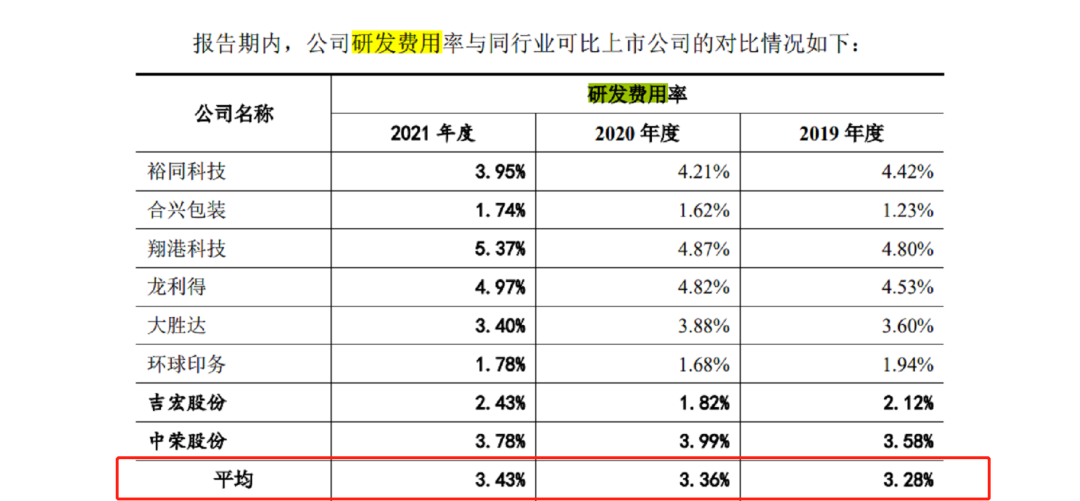

毛利率低于同行且持续走低,议价能力弱,这些曾使得艺虹股份IPO受阻的问题也在南王科技身上一一体现。而还有另一体现研发技术能力的重要指标——研发费用投入上,南王科技更是远远落后于艺虹股份。

即使艺虹股份的“三创四新”定位最终未能获得监管层的认可,但其在研发投入上,的确算是并不吝啬的。

公开数据显示,2019年至2021年间,艺虹股份研发费用逐年投入分别为3090.06万元、3509.64万元和3637.43万元,共计在报告期内投入过亿,且分别占当年的营收比例为3.3%、3.40%和2.78%。

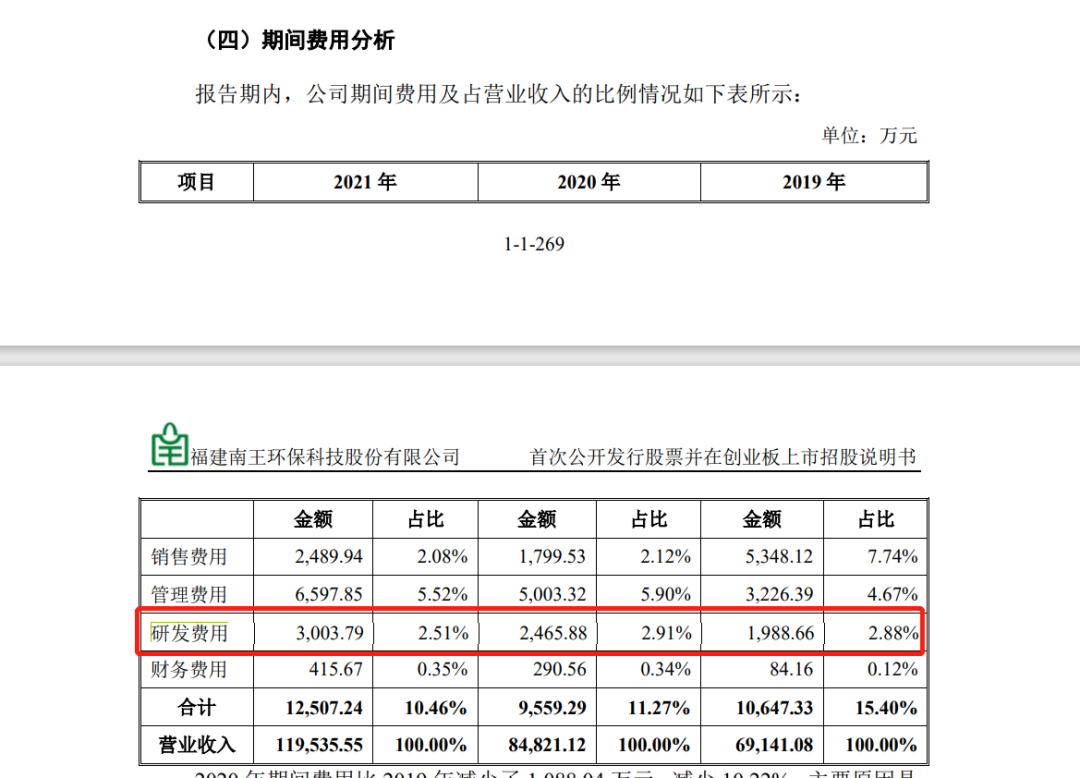

反观同行业的南王科技,其在2019年至2021年中,投入研发的费用则分别仅为1988.66万、2465.88万元和3003.79万元,总计不到7500万元,分别占当年营收比重也仅分别为2.88%、2.91%和2.51%,皆未超过3%。

在南王科技IPO招股书中,似乎有意忽略了对可比同行业公司平均研发费用占比的比较。

但据此前艺虹股份IPO申报材料显示,与南王科技同行业可比上市公司的平均研发费用率在2019年至2021年间分别为3.3%、3.4%和3.43%。

2)高新技术的含“新”量是否合规?

显然,在艺虹股份IPO刚刚因不符合创业板“三创四新”板性定位而被否决的背景之下,与艺虹股份同样存在“报告期内毛利率低于同行业可比公司均值且持续下滑”、“对主要客户议价能力较弱”等因素,且在研发费用投入上甚至不及的南王科技,想要证明其符合成长型创新创业企业的创业板定位要求,显然是不易的。

“如果在即将到来的审核中,南王科技IPO成功通过了上市委的审核,那么这个结果便可能会让多方皆显得比较尴尬。”上述资深投行人士笑言。

这并不算是一句玩笑话。

毕竟,在业内,艺虹股份的资历和排名亦是远高于南王科技。

在南王科技IPO招股书中,引以为傲地借用其称的“权威杂志”的《印刷经理人》公布的相关榜单和荣誉来证明自身的技术先进与卓越的行业地位。

在《印刷经理人》公布的中国印刷包装企业100强排名中,南王科技称自己从2019年至2022年间皆榜上有名。并将获得《印刷经理人》办法的中国印刷包装企业百强证明郑重其事地详细披露在“发行人获得的认证和奖项”中。

但在艺虹股份的IPO申报材料中没有详细提及的是,其同样也是连续多年入围《印刷经理人》杂志给出的中国印刷包装企业百强榜单中的一员。而且据叩叩财讯获得的榜单名录显示,其在2019年至2022年间,在该百强榜单中的排名皆一直远高于南王科技。

2019年至2022年间,在《印刷经理人》发布的中国因素包装企业百强榜单中,南王科技的排名分别为85名、58名、47名和36名。同期,艺虹股份在该榜单的排名则分别为41名、42名、35名和31名。

除了南王科技此次IPO是否符合创业板属性定位的争议外,号称早在2016年便获得高新技术企业认定的南王科技,其真正的含“高”量指标也存在待榷之处。

自2016年首次获得高新技术企业认证后,2019年通过复审,有效期由2019年至2021年,在此期间,南王科技享受着高新技术企业带来的各种直接或间接的好处。

不过,截至目前,南王科技的高新技术企业的认定业已失效。

南王科技也承认,纵然其高新技术企业资质早已在2021年12月底便到期,但其并未选择第一时间申报复审,而是直至2022年6月8日才向有关部门提交复审资料及申请。

“预计将于2022年11月通过高新技术企业复审。”南王科技在向深交所补充递交的IPO材料中如此预测道。

但似乎按照南王科技IPO最新披露的有关数据显示,其相关指标则并不满足《高新技术企业认定管理办法》中的有关硬性指标。

据《高新技术企业认定管理办法》明确规定,要认定为高新技术企业必须满足8项具体规定,其中便包括企业近三个会计年度(实际经营期不满三的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例需符合“最近一年销售收入在 2 亿元以上的企业,比例不低于 3%”的要求。

据南王科技披露的经会计事务所审核的财务数据显示,在2019年至2021年中,南王科技的营业收入分别为69141.08万元、84821.12万元和119535.55万元,总计273497.75万元,对应投入研发的费用则分别仅为1988.66万、2465.88万元和3003.79万元,总计为7458.33万元。也就是说,南王科技在2019年至2021年这近三个会计年度的研发费用总额占同期销售收入总额的比例仅为2.72%,与《高新技术企业认定管理办法》规定的不低于3%的要求明显不符。

(文章来源:新浪财经)