背靠中国宝武“大树” 欧冶云商闯关IPO

9月22日,欧冶云商股份有限公司(下称“欧冶云商”)更新招股书,申请在创业板上市。与此同时,该公司也发布了监管部门对其申请上市第二轮审核问询函的回复,主要涉及创业板定位、关于业务模式及业务实质、与可比公司的业务比较等。

欧冶云商的控股股东为中国宝武钢铁集团有限公司(下称“中国宝武”),中国宝武的钢铁产量位居国内首位,欧冶云商作为中国宝武旗下的钢铁B2B电商平台,公司采购或销售的部分产品来自于中国宝武及其下属子公司,同时公司也为其提供产品及服务,公司业务对控股股东存在一定的依赖。

然而,背靠中国宝武这棵大树,公司的业绩表现却难言亮眼,2022年上半年实现营业收入566.06亿元,同比下降12.91%,公司预计2022年全年营收最大降幅为13.16%。同时,公司的毛利率持续低走,负债高企,与关联方的巨额关联交易也存疑。

背靠中国宝武

随着钢铁行业的转型升级以及大宗商品流通领域的改革推进,2015年2月,宝钢集团(现中国宝武)整合原有大宗商品电子商务优质资源,以全新商业模式建立了第三方产业互联网平台——欧冶云商。

招股书显示,宝钢集团、宝钢股份、宝钢国际3家单位于2015年发起设立欧冶云商。随后在2015年至2017年末,欧冶云商共发生两次增资扩股。

此后,欧冶云商于2019年收购了佛山宝钢、宁波宝钢的部分股权以及上海不锈,主要从事不锈钢加工和贸易的业务,同年还收购了梅盛运贸、宝通运输的部分股权,对物流服务业务并购整合。被重组方与欧冶云商在重组前后均受中国宝武控制,且重组业务与公司业务也相关。

截至2021年12月31日,中国宝武、宝钢国际、宝钢股份和太钢创投合计直接持有欧冶云商61.38%的股份,中国宝武为欧冶云商的控股股东。

欧冶云商作为钢铁产业互联网平台,整合交易、仓储、运输、码头、加工等服务资源,为钢厂、终端用户、贸易服务商、仓储服务商、承运商、加工中心等钢铁产业链上的合作伙伴提供“以交易服务为入口、物流服务为基础、知识服务为增值手段、数据和信息化技术应用为核心能力”的一站式综合性服务,从而提升钢铁交易、运输、仓储、交付、售后等各个环节的效率。

招股书披露,目前公司已经构建了一套完整的钢铁产业链服务体系,为平台上超过300家钢厂及其分支机构、10万多家钢材服务商及用钢企业、2000多家合作仓库、3万多辆承运车辆以及700多家加工中心提供一体化解决方案服务。

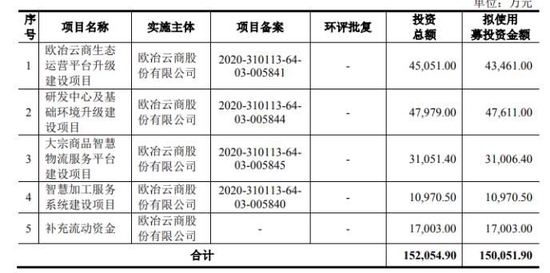

欧冶云商本次申请上市,拟发行股票不超过1.76亿股,募集资金约15.01亿元,将用于欧冶云商生态运营平台升级建设项目、研发中心及基础环境升级建设项目、大宗商品智慧物流服务平台建设项目、智慧加工服务系统建设项目以及补充流动资金等。

欧冶云商募集资金用途

盈利能力待提升

招股书显示,欧冶云商的主营业务由互联网服务、互联网交易、物流服务、其他交易和服务四大类构成。

截至2021年末,欧冶云商综合平台共有企业注册用户15.7万家,钢铁交易SKU数200万个。2021年,综合平台钢铁交易及服务量达6362万吨,较2020年的4762万吨增长了33.6%;欧冶物流平台仓储服务量达3865万吨,较2020年的3164万吨增长了22.16%。2020年,综合平台全年钢铁交易及服务量达4762万吨,较2019年的3705万吨增长了28.53%;欧冶物流平台仓储服务量达3164万吨,较2019年的2508万吨增长了26.16%。

公司业务规模扩大的同时,业绩也曾实现增长。招股书显示,2018年至2021年,欧冶云商的营业收入分别为284.44亿元、559.84亿元、747.72亿元、1266.67亿元,净利润分别为-0.11亿元、0.67亿元、2.98亿元、4.86亿元。

从具体业务来看,互联网交易业务是公司营业收入的主要贡献点。2021年,互联网交易业务营收1101.98亿元,在总营收占比87%,互联网服务营收占比0.2%,物流服务营收占比2.83%,其他交易及服务营收占比约10%。

值得注意的是,欧冶云商获得的政府补助,也是其业绩增长的一大助力。2019年至2021年,计入当期损益的政府补助金额分别为3607.27万元、5212.9万元和7950.74万元,各期非经常性损益分别为1.84亿元、1.01亿元和3.32亿元,各期扣除非经常性损益后归母净利润分别为-1.01亿元、2.06亿元和1.78亿元。

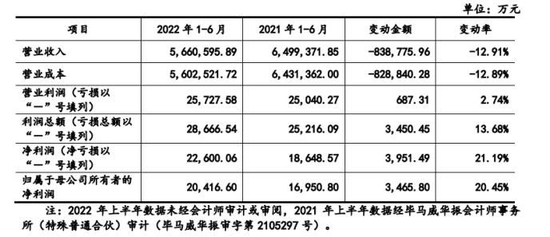

不过,在2022年上半年,欧冶云商的营业收入出现下滑,为566.06亿元,较去年同期下降12.91%,主要系上海疫情影响,统购分销业务半年成交量同比下降28.6%;净利润为2.26亿元,同比上升21.19%,主要系公司跨境交易、循环物资业务利润的增长以及其他收益增加所致。

欧冶云商在招股书中预计2022年业绩仍可能下滑,“受疫情点状扩散,下游开工率不足等影响,2022年公司营业收入预计同比下降13.16%至同比上升2.63%,净利润同比下降11.49%至同比上升0.86%,前述2022年预测数据未经会计师审计或审阅。”

欧冶云商的核心财务指标

从毛利率来看,2019年至2021年,欧冶云商的毛利率分别为1.68%、1.26%及0.99%,呈逐年下降趋势,并处于行业低位。而同期,行业均值为3.52%和2.73%、2.6%。其中,2021年,可比同行企业上海钢联、国联股份的毛利率分别为1.94%、3.26%,均高于欧冶云商。

欧冶云商在招股书中解释,公司毛利率主要是受报告期内公司业务调整的影响,公司自2018年以来,大力发展以总额法核算的互联网交易业务,其中主要为统购分销业务。未来随着低毛利率的业务规模迅速扩张,在提升公司整体毛利的同时,存在毛利率水平进一步下降的风险。

与此同时,欧冶云商的资产负债率高企。2019年至2021年,该公司负债率分别为90.1%、83.04%、83.78%,显著高于行业均值。同期行业资产负债率均值分别为61.39%、57.96%、62.79%。

作为钢铁产业互联网企业,公司自设立以来重视研发投入,2019年至2021年,公司的研发费用分别为1.29亿元、1.74亿元和1.5亿元,累计金额达4.53亿元。

关联交易遭问询

2020全年,欧冶云商旗下综合平台全年钢铁交易及服务量达4762万吨;根据艾瑞咨询的测算数据,2020年全国线上钢铁交易量约为18480万吨。以此计算,则欧冶云商2020年在钢铁产业互联网行业内所占的市场份额约为25.77%。

欧冶云商作为国内钢铁产业互联网行业的龙头企业,与关联方的关系较为密切。招股书显示,2019年至2021年,欧冶云商的前五大客户销售金额占当期营业收入的比例依次为15.53%、15.40%和14.57%。其中,中国宝武一直稳居其第二大客户席位,公司业绩增长离不开中国宝武及关联方的助力。

上述三年,欧冶云商的关联销售占营业收入的比例分别为4.07%、3.41%、3.92%;发生的关联采购占营业成本的比例分别为38.38%、34.04%、32.32%。

欧冶云商表示,中国宝武目前钢材产量为全球第一,公司在生产经营过程中不可避免地需要向关联方购买钢材产品。数据显示,2021年中国宝武粗钢产量为1.2亿吨,占全国粗钢产量的11.6%,连续两年成为全球唯一粗钢产量过亿吨的钢铁企业。

但是,欧冶云商披露数据,与关联方披露数据迥异,也遭到监管问询。举例来看,2019年至2021年,欧冶云商披露的对宝钢股份购买商品及接受劳务的金额分别为48.74亿元、50.24亿元、77.33亿元;而同期宝钢股份披露的对欧冶云商销售商品及提供劳务的金额分别为210.52亿元、277.24亿元、306.59亿元;两者之间分别存在着161.78亿元、226.99亿元、229.26亿元的差异。

与此同时,欧冶云商向关联方销售商品及提供劳务的数据披露,也存在差异。2019年至2021年,欧冶云商披露的对宝钢股份销售商品及接受劳务的金额,相比宝钢股份披露的金额数据,分别减少了3.59亿元、42.05亿元、3.86亿元。

对产生差异的原因分析,欧冶云商回复问询函表示,报告期内,发行人申报文件披露的关联交易金额与宝钢股份在公开信息平台披露的财务数据之间存在差异主要由双方的披露口径差异、同控合并差异及其他差异所致。

艾瑞咨询的统计数据显示,2020年中国钢铁线上交易市场规模约为1.85亿吨,同比增速为14.2%。该机构预计2020年至2025年这五年钢铁线上交易规模年均复合增长率约为10.9%,到2025年这一市场规模将增长到3.29亿吨,线上渗透率将达到16.2%。

钢铁线上交易市场前景广阔,欧冶云商将助力打造涵盖钢厂、终端用户、贸易服务商、仓储服务商、承运商、加工中心及其他合作伙伴的钢铁生态圈,公司此次能否顺利闯关IPO,还需拭目以待。

(文章来源:投资者网)