南芯科技闯关科创板,终端品牌客户先后入股,靠小米翻身盈利对其供货低于其他客户

此前,南芯科技向上交所递交招股书申请科创板上市,近日公司回复了第二轮问询函。

从移动电源快充起家

目前,南芯科技的主营业务为模拟与嵌入式芯片的研发、设计和销售,专注于电源及电池管理领域,为客户提供端到端的完整解决方案。

公司的产品则包括充电管理芯片(电荷泵充电管理芯片、通用充电管理芯片、无线充电管理芯片)、DC-DC芯片、AC-DC芯片、充电协议芯片及锂电管理芯片等,主要应用于手机、笔记本/平板电脑、电源适配器、智能穿戴设备等消费电子领域,储能电源、电动工具等工业领域及车载领域。

“快充”在手机终端品牌中的应用已经非常常见,而南芯科技起家的契机则是“快充”在移动电源设备上的应用。

从产品介绍来看,公司的通用充电管理芯片则主要适用于为便携式设备进行充电,产品更多应用在笔记本和平板电脑、适配器、移动电源、TWS耳机、智能手表手环、蓝牙音箱、机器人(9.990, -0.37,-3.57%)、储能电源、电动工具等终端设备。

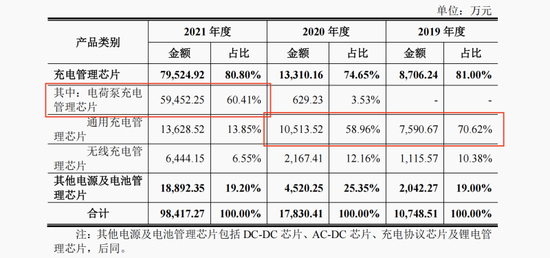

在2020年以前,通用充电管理芯片都是南芯科技最主要的收入来源,2019年和2020年该类产品分别为南芯科技贡献了70.62%、58.96%的营业收入。

相比之下,电荷泵充电管理芯片无需搭配电感,具有更高效率、更高功率密度、更低发热等优点,是22.5W以上手机大功率充电主流充电方案。

2020年后随着公司逐步进入小米、华为、VIVO等手机品牌的供应链体系,电荷泵充电管理芯片成为公司收入大幅增长的主要动力,2021年和2022年上半年,公司电荷泵充电管理芯片收入占比分别为60.41%、72.47%。

截至招股书签署日,公司产品的终端客户包括荣耀、小米、vivo和传音等手机品牌,Anker、紫米、哈曼、Mophie等设备品牌,以及大疆、海康威视、TTI等工业品牌,和沃尔沃、现代等汽车品牌。

2019年至2021年,南芯科技分别实现营业收入约为1.07亿元、1.78亿元、9.84亿元,同期实现净利润约为-985.34万元、-797.5万元、2.44亿元,2022年上半年,公司实现营业收入约为7.76亿元,同比增长250.99%。

但同时在2019年至2021年期间,公司经营活动产生的现金流量净额分别为-1520.97万元、

-2139万元和-8253.63万元,最新的披露数据显示,2022年上半年公司现金流转正达到约2.01亿元。

上交所对其大幅转正的合理性和可持续性提出疑问,南芯科技则对此解释为前期客户应收账款陆续进行回款所致。

终端品牌客户先后入股

事实上,南芯科技虽然以移动电源快充起家,但近年现金流转正营利大幅增长还是依靠下游搭载公司芯片的手机品牌的销售。而南芯科技对产品应用范围的规划显然不止于此,除了此前少量切入汽车和工业品牌,公司仍将计划拓展新的应用领域。

此次IPO南芯科技计划募集资金约为16.58亿元,其中约2.57亿元拟将投入“高性能充电管理和电池管理芯片研发和产业化项目”,预计将帮助公司进一步拓展产品的应用范围。

值得一提的是,截至2021年末时,南芯科技全部总资产约为10.6亿元,净资产金额约为9.14亿元。

而南芯科技虽然净利润在2021年刚刚转正,但公司本身并不缺钱。报告期内资产负债率都相对较低,分别约为18.79%、10.42%和13.82%,但在IPO募资中,公司仍计划将3.3亿元用于补充流动资金,占总募资比重约为20%。

据天眼查APP显示,从2016年至今公司完成了多轮融资,基本每年都至少有一笔,引入投资者包括小米、华为、红杉、OPPO、VIVO、安克创新等机构和下游品牌客户。

截至招股书签署日,阮晨杰为南芯科技控股股东及实际控制人。其直接持有公司20.2169%股份,并担任员工持股平台辰木信息、源木信息的执行事务合伙人,有权代表辰木信息、源木信息行使公司15.9866%股份的表决权。阮晨杰以直接和间接的方式合计控制公司36.2035%的股份。

此外,小米基金持有南芯科技2.37%的股份,紫米电子持有公司1.97%的股份,二者为同一控制下的企业,实控人均为雷军。

给小米、联想供货毛利率低于其他客户

股东与客户的绑定也是南芯科技的“套路”之一,除了小米之外,华为、VIVO、OPPO以及安克等品牌均是在投资成为公司股东后,隔年公司对其销售金额大幅增长,逐渐形成公司核心客户群体。

报告期内,南芯科技几乎完全通过经销商链接对终端品牌客户销售,期间公司对前五名客户的销售占比分别为62.94%、63%和61.37%,主要经销商客户占比较高但更换频率也很高,除了安宏电子再没有公司连续三年上榜前五大客户名单。

2020年,南芯科技所生产的电荷泵充电管理芯片进入小米的产品体系,这也是南芯科技翻身实现盈利的重要契机。

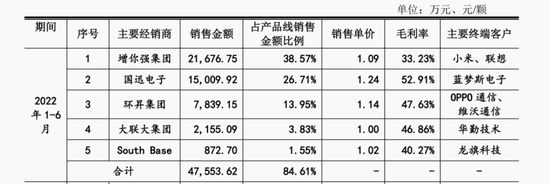

2021年和2022年上半年,公司通过经销商增你强集团最终向小米、联想合计销售电荷泵充电管理芯片的收入占该产品总收入的比例分别为36.07%、38.57%,其中对小米的销售占比要高于联想。

值得一提的是,根据问询函的回复中披露,在电荷泵充电管理芯片的销售上,南芯科技对前五大经销商的销售单价都不高,其中2022年上半年对第一大客户增你强集团的销售单价仅为1.09元/颗,要远低于其他客户。

同时,南芯科技向增你强销售的毛利率也仅为33.23%,远低于大客户的平均水平,公司向第二大客户国讯电子的销售毛利率高达52.91%,整个报告期内公司整体业务的平均毛利率也有40%左右。

相比之下,南芯科技对小米、联想的电荷泵充电管理芯片产品供应价格要更低一些。而一方面南芯科技的电荷泵充电管理芯片在2021年的整体平均售价约为3.16元/颗,另一方面该价格还在逐年增加,而对增你强集团的销售单价却从2021年的1.22元/颗降低至2022年上半年的1.09元/颗。

(文章来源:蓝鲸财经)