山东卤味IPO遭证监会连环51问!“中华第一鸡”卖不动了?

全面注册制终于来了,A股市场生态将为之一变,主板IPO也会进入一个新的阶段。

去年7月,山东德州扒鸡股份有限公司(以下简称“德州扒鸡”)递表沪主板,保荐人为国泰君安证券。七个月后,这家老字号收到了来自证监会的反馈意见——连环51问,随后更新了招股书。

新时代下,新消费黑马层出不穷,若不进行变通和创新,老字号的生存空间将会变得越发狭窄,想要通过上市来获取活水是意料之中,不过行进路上可谓是荆棘丛生。

01

超过300年的老字号

首先,复盘一下德州扒鸡的兴起之路。这一美食拥有超过300年的历史,跻身“四大铁路鸡”(其他为道口烧鸡、沟帮子熏鸡和符离集烧鸡),还被盛赞为“中华第一鸡”,2006年“德州”牌商标被评为“中华老字号”。

德州扒鸡成立于2010年,目前主要从事以扒鸡产品为主,其他肉熟食为辅的卤制食品研发、生产和销售及山东省德州市内的食品超市经营业务。截至2022年上半年,它拥有533家门店。

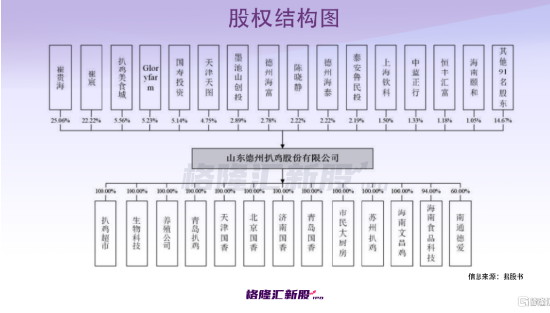

根据招股书,崔贵海与崔宸系父子关系,崔贵海与陈晓静为夫妻关系,崔宸与陈晓静为母子关系,三人合计控制公司60.06%的表决权股份,为公司共同实际控制人。此外,持有公司5%以上股份的股东为崔贵海、崔宸、扒鸡美食城、Gloryfarm和国寿投资,另外天津天图和深圳天图合计持有公司5.41%股份。

而在规范性问题方面,证监会对其连连发问。例如,在公司改制及资产转让方面,证监会要求德州扒鸡对改制的背景及原因、具体方案以及扒鸡集团等股东发起设立发行人的原因及合理性等进行说明。

扒鸡集团由全民所有制企业山东德州扒鸡总公司改制而来。其原主营业务为扒鸡等卤制品研发、生产和销售,以及酒店餐饮等业务。为做大做强扒鸡主业,2010年8月扒鸡集团、崔贵海、焦林杰等110名股东发起设立山东德州扒鸡股份有限公司,专业从事扒鸡等卤制品研发、生产和销售。

同时,发行人历史沿革中存在多次股权转让及增资行为,自然人股东较多,证监会也对此加以关注。

02

增长遇瓶颈?

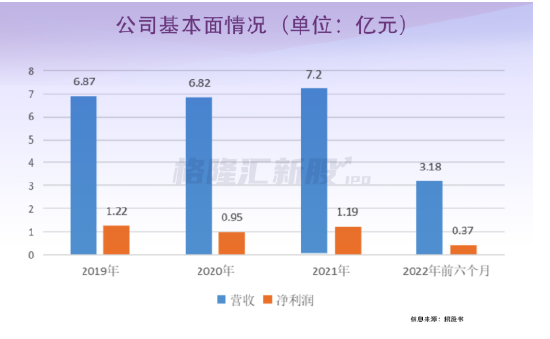

再看基本面,德州扒鸡的业绩增长天花板已经显现。

报告期内,其营收分别为6.87亿元、6.82亿元、7.20亿元、3.18亿元;净利润分别为1.22亿元、0.95亿元、1.19亿元、0.37亿元,出现波动,增长较为乏力。

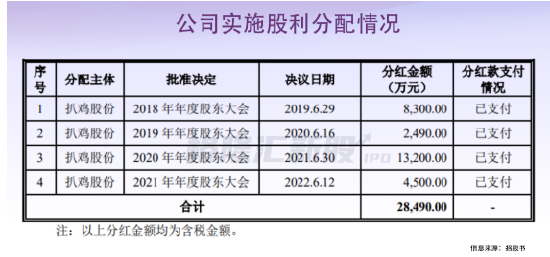

值得注意的是,公司在IPO前曾进行过多次分红,累计金额为2.849亿元。

目前公司拥有德州、青岛两大生产加工配送中心,并已实行主要覆盖山东及京津冀地区的线下销售渠道以及面向全国的多种线上销售渠道相结合的“直营+经销” 销售模式。

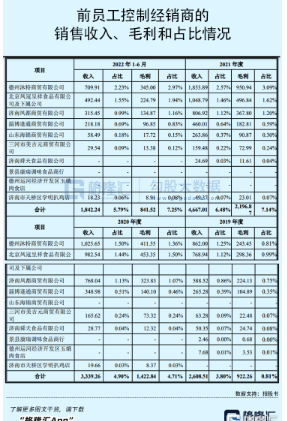

值得注意的是,证监会对公司连锁加盟店和普通经销商的激励情况、前员工控制经销商的基本情况、允许前员工控制经销商加盟的原因及商业合理性等方面加以重点关注。

报告期内,和公司产生交易的由前员工或前员工亲属控制的经销商和加盟商主要有德州沐特商贸有限公司、北京凤冠呈祥食品有限公司、济南凤都商贸有限公司、淄博逢通商贸有限公司、山东海锦商贸有限公司、三河市美吉元商贸有限公司、济南舜天食品有限公司、景县康瑞调味食品商行、德州运河经济开发区玉娥肉食店和济南市天桥区学明扒鸡店。

德州扒鸡称,从行业性质来看,采取加盟销售模式的企业存在前员工控制经销商加盟是普遍现象。而公司主要通过扩大直营门店、加盟门店的门店数量、经营区域和经销商的覆盖范围实现业绩增长。在选择客户时,在满足公司内部的经销商选择标准的前提下,考虑到相关离职员工对公司产品的了解程度更高,且前员工本身也已在销售渠道、销售市场方面有更丰富的经验,和前员工开展合作在一定程度上可以促进销售的持续增长。

03

毛利率“吊打”卤味巨头?

虽说德州扒鸡已有超过300年的传承历史,但在新时代下的劣势依旧不可忽视。

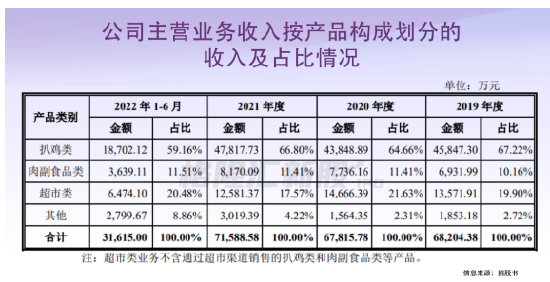

报告期内,扒鸡类产品是公司的核心产品和传统优势产品,占公司主营业务的收入比例分别为67.22%、64.66%、66.80%、59.16%,这也反映了产品结构相对单一。

具体来看,公司在2019年底采取产品提价策略,2020年度产品平均单价增加5元/千克,同年度公司受疫情影响,扒鸡类产品销量相比上一年度下滑989.52吨,下滑 12.16%,综合导致当年度扒鸡类产品收入相比上年下滑4.36%,2021年度公司对现有市场及新市场进行开拓,加大各种渠道推广力度,当年度扒鸡类产品销量增加6.28%,导致当年度扒鸡类产品收入相比上年度增加3968.84万元,2022年度上半年受疫情影响导致销量下降,是收入下降的主要原因。

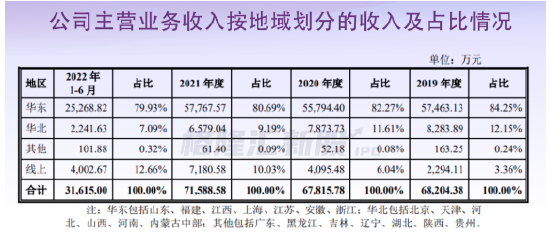

德州扒鸡的销售地域性明显,目前它的主要生产加工配送中心位于山东,为保证产品品质,线下销售区域主要覆盖山东与京津冀地区,国内其他地区可销售的产品种类与数量相对较少,在一定程度上不利于品牌的拓展,会使得其在全国范围内市场占有率受限。

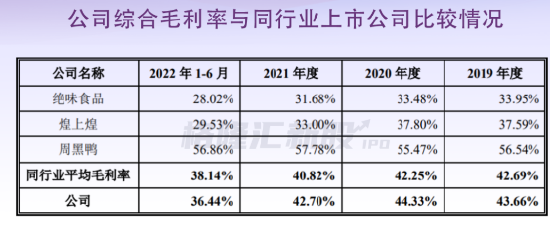

报告期内,德州扒鸡的综合毛利率分别为43.66%、44.33%、42.70%、36.44%,存在波动,低于周黑鸭,高于绝味食品和煌上煌,对此,证监会要求公司说明与同行业可比公司毛利率的差异原因和合理性。

德州扒鸡指出,公司主要采取直销和经销相结合的经营模式,同行业公司煌上煌、绝味食品主要为连锁加盟,毛利率相对较低;周黑鸭主要为直营门店,毛利率相对较高,同等条件下公司毛利率水平处于两者之间。

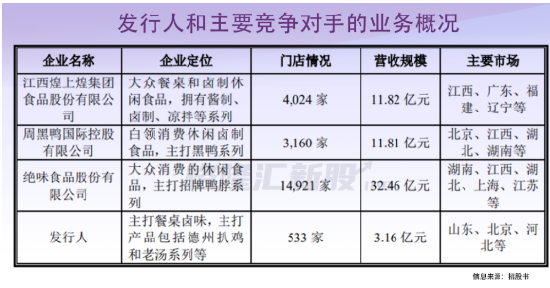

可以发现,德州扒鸡将煌上煌、周黑鸭、绝味食品等视为对手,不过,目前在营收规模、门店数量等指标上,德州扒鸡还都处于下风。

事实上,如今的卤味生意并不好做了。

例如,此前头部品牌周黑鸭已经发布盈利警告,预计2022年净利润不少于2000万元,而2021年同期净利润为3.424亿元,同比下滑超过94%;总收入预计同比下降20%,2021年同期总收入为28.7亿元。

这当然不是个例。事实上,近年来卤味市场受市场环境影响不断承压,疫情、原材料价格上涨、购买力下降等因素都给其盈利能力带来严峻的挑战,再加上行业竞争越发白热化,品类细分化进程不断加快,入局的玩家想要突出重围,赢得消费者,需要控制成本、发力创新、拓展渠道,进而不断提升其产品竞争力。

终究不能坐山吃空,近年来德州扒鸡开始发力休闲卤制品、预制菜等业务,试图拓展产品品类和销售渠道,寻找新的增长点。例如,2019年德州扒鸡推出了休闲卤味零食品牌“鲁小吉”,不过存在感并不高。

(文章来源:格隆汇)