梦天家居冲击IPO遇阻:家族控股超9成 增利靠压缩费用怎能持续?

近期,梦天家居集团股份有限公司披露IPO招股书,拟登陆上交所募资9.8亿元,其中最大一笔4.53亿元的资金计划用于“年产37万套平板门、9万套个性化定制柜技改项目”,还有6900万元用于补充流动资金。

据《每日财报》了解,梦天家居成立于2003年,主营业务为木门、柜类、墙板等定制化木质家具。2015年开始,公司签约刘德华为品牌代言人,“梦天木作、高端定制、即装即住”等品牌宣传语广为人知。

值得注意的是,近3年,梦天家居营收停滞不前,业绩天花板已经显现,毛利率虽大幅提高,但利润增长靠压缩销售费用无法持续。此外家族控股超9成,资产负债率虽有下滑,但仍远超同行,梦天家居IPO梦或许注定坎坷。

营收下滑“天花板”初显,利润增长靠压缩费用

财报显示,2017年至2019年,梦天家居实现营业收入分别是14.82亿元、13.44亿元、13.48亿元;归属于母公司股东的净利润分别是6889.96万元、9425.51万元、1.88亿元。

从趋势上来看,梦天家居2017年、2018年的营收出现下滑趋势,2019年的营收与2018年基本持平,但净利润却逐年上升,去年甚至翻倍。

梦天家居第一大主营产品木门类的销量也在连年下降。招股书显示,2017-2019年,木门类产品的收入分别为12.33亿元、10.12亿元和9.73亿元,分别占当期总营收83.67%、76.93%和74.05%,是公司第一大主营产品。

《每日财报》发现,梦天家居营收连续三年停滞不前,主营产品收入持续下滑,在房地产行业下行的背景之下,行业天花板似乎已经显现。

而净利润之所以大幅增长,本质原因是利润率的提高,报告期内,公司的毛利率分别是27.88%、32.75%、38.25%。

作为竞争对手,2019年,江山欧派(105.500, -2.61, -2.41%)、欧派家居(124.210, 4.91, 4.12%)、索菲亚(24.230, 0.33, 1.38%)、顶固集创(14.080, 0.13, 0.93%)等4家上市公司的木门毛利率分别为31.49%、12.38%、15.85%、34.56%,平均水平不到25%,也就是说,梦天家居的毛利率水平明显高于同行可比公司。

在营收下滑,净利润却连续增长的背后,梦天家居近年来大幅压缩销售费用。招股书显示,2017年-2019年,梦天家居投入的高铁广告、刘德华代言费、网络广告、红星广告、机场广告、宣传活动等广告宣传费合计为9065.53万元、8153.15万元、4860.97万元,分别占营收比重的6.12%、6.06%和3.61%。

所以在梦天家居2018年增长的0.25亿元的净利润中,有912.38万元是由缩减广告宣传费用提供,在当期利润增长部分中的贡献约为36.5%。

2019年增长的0.94亿元净利润中,有3292.18万元是由缩减广告宣传费用提供,在当期利润增长部分中的贡献约为35%。

值得注意的是,在其逐年缩减宣传费用拉高利润的同时,招股书中却计划募集巨额资金用于品牌渠道建设,这正说明了利润增长靠压缩费用无法持续。

在IPO募投项目中,梦天家居拟投资3.5亿元用于品牌渠道建设,其中的2.5亿元将通过IPO募集。梦天家居品牌渠道建设的总投资额在IPO拟投资总额中的占比超过30%。

家族控股超9成,资产负债率远超同行

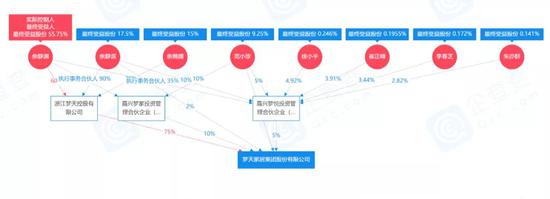

企查查显示,梦天家居的实控人为余静渊、范小珍夫妇,近三年来未发生变化,余静渊、范小珍夫妇为公司创始人。余静渊1963年出生,为现任公司董事长、总经理,范小珍为公司董事。

值得注意的是,余静渊通过梦天控股控制了公司75%的表决权,范小珍直接持有公司8%的股份,同时余静渊、范小珍通过梦家投资、梦悦投资分别控制公司10%、5%的表决权。

因此,余静渊、范小珍夫妇直接和间接拥有公司98%的表决权,而余下的2%股权由余静渊兄弟余静滨控制。

虽然梦天家居通过增资、股权转让等手段优化了其股权结构,但截至上市前余静渊、范小珍家族仍控制了梦天家居99%的股权及100%的投票权。

按照招股书中梦天控股计划发行25%的股份计算,成功上市后余静渊、范小珍夫妇仍控制梦天家居78.40%的表决权。

在现任董事会中,余静渊、范小珍及余静滨占有了6个董事席位中的3个,其他3个则是公司员工。在这样的股权结构与董事会构成下,发行后梦天家居的公司治理或存在隐患。

家族式的企业弊病显而易见,家族成员很容易通过董事会及管理层占据的席位来影响公司决策,给公司发展或其他小股东带来伤害。家族企业在发展过程中必然会遭遇人才瓶颈,受亲属关系的影响,可能造成人力资源无法得到优化配置,合理的人才结构无法建立等不利影响。

另外从负债角度来看,梦天家居的杠杆水平远超同行。2019年末,江山欧派、欧派家居、索菲亚、顶固集创4家公司的资产负债率分别为47.29%、46.90%、32.22%、32.07%。

2017年-2019年,梦天家居资产负债率分别为79.80%、74.23%、58.20%,虽然2019年底的负债率较之前已大幅降低,但仍远超行业平均水平。