孩子王IPO:电商平台收入仅5.20% 递表前股权交易频

新浪财经讯 7月13日,孩子王儿童用品股份有限公司向深交所提交招股书,拟在创业板上市。

本次拟公开发行股票不超过1.09亿股,不低于发行后总股本的10%;公司与主承销商可行使超额配售选择权,超额配售选择权不得超过 A 股发行规模的15%。

拟定的募集资金投资额为24.5亿元,其中计划建设300家数字化门店的全渠道零售终端建设项目拟投入金额为15.3亿元。目前孩子王的销售收入主要来自于线下门店的直接销售和扫码购,合计占比达94.8%。

本次上市是孩子王于2018年4月从新三板摘牌的第二次上市,从摘牌到递表的2年多时间里,孩子王进行了十多笔股权交易,其中腾讯和福建优车分别在2018年11月和2019年7月入股。此外,孩子王近三年来关联交易频发,值得投资者关注。

消费升级是行业增长主因 线下收入占比高

孩子王主要从事主要从事母婴童商品零售及增值服务。2017年到2019年,孩子王的业绩持续增长,分别实现营业收入52.35亿元、66.71亿元、82.43亿元;实现净利润0.94亿元、2.76亿元、3.77亿元。

基于良好的业绩,孩子王本次首发选择的上市标准为第一套模板,即“最近两年净利润均为正, 且累计净利润不低于 5000万元”。

从业务结构来看,母婴商品业务为第一大收入来源,占总收入的9成。供应商服务、母婴服务、广告等业务合计占总收入1成左右。在2019年度母婴商品业务中,奶粉、纸尿裤、洗护用品的业务收入占比最高,分别为53.99%、14.53%、8.70%,合计业务收入占比为77.22%。

宏观方面,根据Mob Data的数据显示,在2018年,中国的母婴市场规模达到约3.02万亿元,较2010年的1.00万亿元增长了202%,年均复合增长率为14.82%。

恒大研究院

恒大研究院

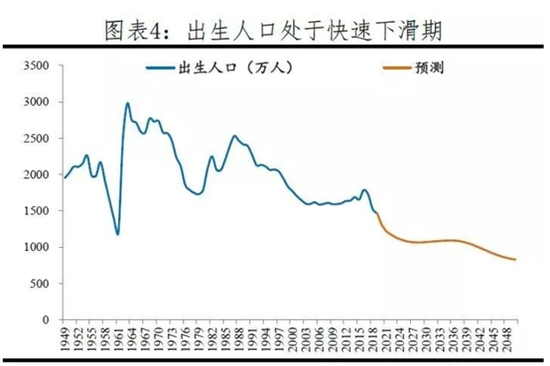

不过在我国新生人口不断下滑的背景下,母婴行业市场规模的增长主要依靠于消费升级。恒大研究院表示,继2018年中国出生人口下降200万后,2019年出生人口再下降58万至1465万,中国出生人口持续下滑,2030年将降至不到1100万。

相对来看,人均收入水平和城市化率的不断提高,母婴消费观念升级和互联网的带动使得消费升级成为母婴市场增长的主要推动力,并在今后强化突出地位。

孩子王也表示,如我国人口出生率仍维持下滑趋势,将对所从事的母婴零售行业产生一定的影响。

微观层面,孩子王采用直营门店线下销售、扫码购销售和电商平台销售三类模式,销售占比分别为55.79%、39.01%和5.20%。其中扫码购是指,顾客可在店内通过扫描商品条形码直接下单自助结账或通过在家中扫描商品条形码下单,再由客户自提或门店直接配送到家。属于利用互联网技术,依托直营门店的销售方式。

可见孩子王的销售主要依赖线下,包括天猫旗舰店、APP等在内的电商平台销售占比较小。

招股书

招股书

截至2019 年末,公司在全国 19 个省(市)、 120 个城市拥有 352 家大型数字化实体门店。如果本次首发成功,将继续建设300 家数字化门店,拟募集投资金额15.3亿元。

孩子王表示,新开门店从开业到实现盈利需要一定的市场培育期。此外,2020 年一季度, 受疫情影响,公司门店的到店业务出现了暂停营业的情况, 但线上业务仍正常开展, 在短期内对公司的经营造成一定影响,目前所有门店已恢复营业,但孩子王尚未透露业务影响的具体金额。

递表前股权交易频 腾讯、福建优车摘牌后入股

孩子王的股东名单中有许多知名的投资机构,包括高瓴资本,华平投资等,并且高领和华平均为创始股东。

从2018年4月摘牌到递表的2年多时间里,孩子王进行了十多笔股权交易。交易类型既包括同一自然人控制的不同主体之间转让,也包括老股东出让股份给新股东。其中最近一年新增的股东便有6位。

招股书显示,2018 年 11 月 22 日,三明泓仁将其持有的孩子王 29372800 股股份以 6亿元的等值美元转让给 Tencent Mobility,每股转让价格为 20.43 元。2019 年 7 月, Rich Sparkle将其持有的孩子王 23492997 股股份以 4.8亿元的价格转让给福建优车,每股转让价格为 20.43 元。

福建优车为私募基金,GP是日照大钲股权投资管理中心(有限合伙),LP有工银瑞信、神州优车、北京中关村(9.540, 0.18, 1.92%)并购母基金、日照优智股权投资。神州优车认缴额为10亿元,占比30.75%。

目前Tencent Mobility和福建优车分别位列第9和第10大股东,持股分别为3.00%和2.24%。

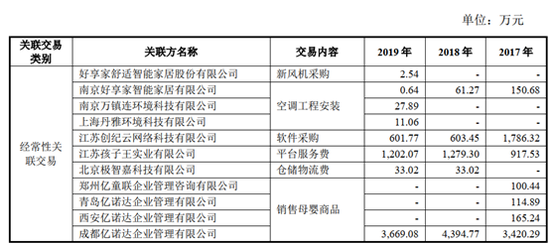

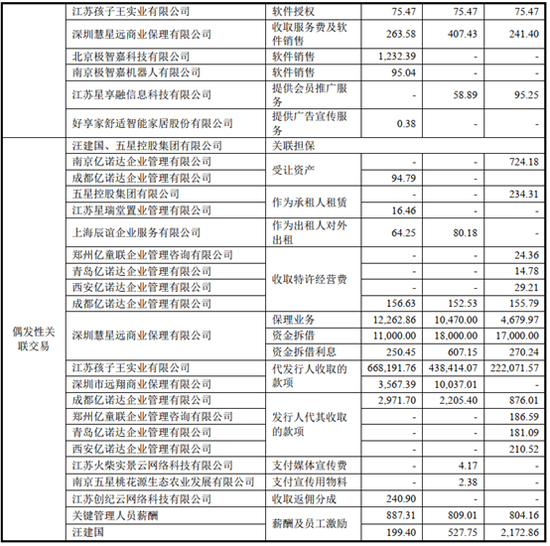

另外值得关注的是,孩子王近三年来关联交易频发,种类包括平台服务费、软件销售、资金拆借、保理业务、代收代付等,虽然金额占比较小,影响有限,但仍值得关注。(文/新浪财经上市公司研究院 何吾)

招股书

招股书

招股书

招股书