宏昌科技IPO:2019年净利暴增172.61% 财务内控存瑕疵

新浪财经讯 7月16日,浙江宏昌电器科技股份有限公司递交招股说明书,拟登陆创业板。据披露,宏昌科技本次公开发行股份数量为不超过1666.6667万股,占公司发行后股份总数的25.00%。拟投入募集资金为4.4亿元,其中3.8亿元投入到“年产1900万套家用电器磁感流体控制器扩产项目”,扩大产能。

宏昌科技作为国内市场中电磁阀产品的主要提供商,其客户集中度较高,对大客户存在一定的依赖。此外,员工社保、公积金缴纳问题、利用实控人账户代收公款、转贷银行贷款等上市前的“黑历史”或给宏昌科技的IPO之路带来阻碍。

客户集中度高达76.70% 洗衣机市场处于存量周期

宏昌科技的主营业务为流体电磁阀、传感器及其他电器配件的研发、生产和销售。主要产品包括流体电磁阀、模块化组件及水位传感器。流体电磁阀产品可通过电磁驱动控制流体的进出通断和流量;模块化组件可以为客户提供整体进水解决方案;水位传感器用于识别洗衣机内水位的高低。

收入结构方面,截止2019年,流体电磁阀、模块化组件及水位传感器的收入占比分别为63.00%、34.08%和2.61%。根据招股书披露,宏昌科技生产的流体电磁阀有8成以上应用于洗衣机,此外也应用于智能坐便器、净水器、其他厨电等。模块化组件及水位传感器也主要应用于洗衣机。

可以看出,洗衣机行业作为宏昌科技重要的下游产业对公司存在重大影响。而近年来伴随家电市场的持续增长,宏昌科技的业绩也节节高升。2017-2019年,宏昌科技实现营业收入分别为3.16亿元、3.85亿元和5.06亿元;实现净利润0.25亿元、0.25亿元和0.69亿元,2019年营收增速为31.42%,净利润增速为172.61%。

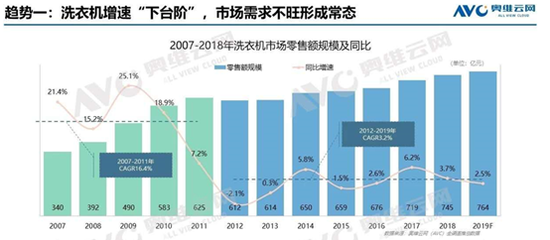

不过在业绩增长背后,宏昌科技也存在些许隐忧。首先从宏观角度来看,我国洗衣机市场已经由快速增长的成长期进入到存量周期,更新换代已取代新购成为主要需求。虽然市场规模整体保持了逐年增长的势头但增速呈现低位波动的状态。奥维云网数据显示,2017-2019年,洗衣机市场零食规模同比增速为6.2%、3.7%、2.5%。

奥维云网报告

奥维云网报告

宏昌科技所售产品与洗衣机市场具有较强的正相关,如果未来洗衣机市场增速仍保持下滑,或对公司业绩成长造成不利影响。

除此之外,随着洗衣机市场头部企业的市场份额不断提高,不可避免的造成了宏昌科技客户集中度较高的情况。招股书披露,2019 年,海尔集团和美的集团(69.360, 2.01, 2.98%)的洗衣机线下渠道市场份额分别达到36.30%和27.40%,线上渠道市场份额分别达到36.30%和31.20%,合计拥有线下、线上60%以上的市场份额。

报告期内,宏昌科技前五大客户的销售占比分别为72.72%、72.51%及76.70%,集中度高且不断上升。2019年,第一大客户海尔集团销售占比45.18%,第二大客户美的集团占比23.25%,合计占比达68.43%。可见,公司存在一定程度的大客户依赖。

宏昌科技表示,如果未来主要客户经营战略发生重大变化,或公司与其合作关系出现重大变化,将对公司经营业绩产生不利影响。

值得一提的是,宏昌科技计划未来在保持公司在洗衣机进水阀领域市场份额的基础上,积极拓展在净水器、智能坐便器、洗碗机等其他家电、卫浴领域的业务。

财务内控存瑕疵

招股书披露,宏昌科技存在劳务用工合规性风险和财务内控不规范事项。

具体来看,2017-2019年末分别有 378人、338人、26人未足额缴纳社会保险,分别有667人、804人、93人未缴住房公积金。其中2017和2018年的全部员工均未缴纳公积金。

宏昌科技对于部分员工未缴纳社会保险、住房公积金给出的解释是,大部分未缴纳社保的员工因户口所在地已缴纳城乡居民基本养老/医疗保险(含:新型农村社会养老保险)放弃在公司参缴社会保险;2017年及2018年公司未为员工缴纳住房公积金的原因是,大多数员工为外来务工人员,在金华当地参缴住房公积金的意愿不强,且公司已为该部分员工提供员工宿舍。

另一方面,宏昌科技在报告期内曾有关联方资金拆解,银行借款转贷,第三方回款,通过个人卡支付费用等财务内控不规范的事项。其中第三方回款是指实控人周慧明代公司收取货款,连续三年金额分别为244.75万元、14.70万元和14.15万元;通过个人卡支付费用是指存在通过关联方周慧明和公司出纳代付工资和费用的情形,连续三年金额分别为938.15万元、174.80万元和22.71万元。

一般来说,企业使用个人账户进行代收代付不利于进行业务监控,也不利于银行等外部机构进行实时观察,更有甚者,借机进行资金体外循环。

宏昌科技的保荐机构国信证券(13.470, -0.29, -2.11%)认为,公司针对上述问题已经采取了整改规范措施,不会对本次发行上市构成实质性障碍。