海辰储能二次递表港交所,三度冲击上市

全球储能电芯市场的头部企业再次启动港股上市计划。

2025年10月27日,厦门海辰储能科技股份有限公司(下称“海辰储能”)第二次向香港联合交易所递交主板上市申请。

这是该公司第三次尝试登陆资本市场。2023年7月,海辰储能曾启动A股上市辅导,后根据其全球化战略调整,于2025年3月首次转向港交所递表,但因超过六个月未完成聆讯程序,申请于9月自动失效。此次重新递表,表明公司仍在积极寻求新的融资渠道以支持业务扩张、缓解现金流压力。

海辰储能本次更新的招股书补充了2025年上半年的财务及运营数据,反映了今年全球储能市场的高增长对公司业务的拉动。2025年上半年,海辰储能的营业收入同比增长224.6%,体现了迅速增长的业务规模。但细观其财务表现,持续为负的经营现金流反映了公司在扩张过程中存在的资金压力与结构性风险。

业务结构优化和海外市场红利

根据新能源市场资讯机构InfoLink,海辰储能2025年上半年储能电芯总出货量位居全球第二,仅次于宁德时代。

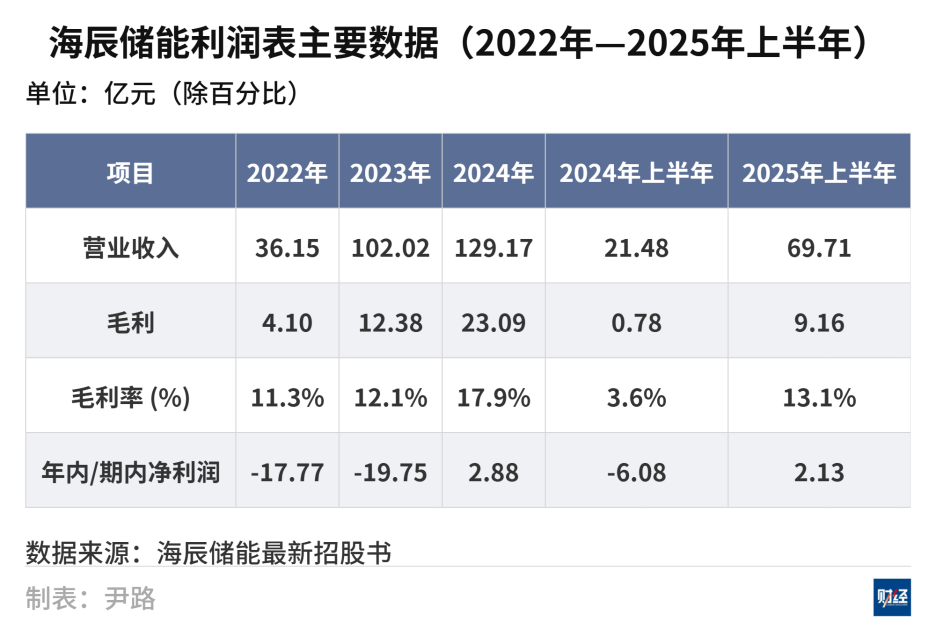

海辰储能的营收和利润数据体现了强劲的增速。营业收入从2022年的36.15亿元,增至2024年的129.17亿元,年均复合增长率89.0%。2025年上半年,增速还在加快,收入达到69.71亿元,同比增速224.6%。利润方面,2024年海辰储能实现扭亏为盈,净利润2.88亿元,并在2025年上半年继续盈利2.13亿元。

营收和利润的良好表现证明海辰储能专注储能的策略取得了初步成功。在全球锂电池出货量GWh(吉瓦时)以上的企业中,海辰储能是唯一专注储能领域的。这种专注使其在储能电池领域的迭代速度明显超过竞争对手。2022年开始批量交付时,其280Ah/314Ah容量的产品就已经超出行业主流水平,2024年-2025年推出的587Ah/1175Ah的大容量电芯新品则达到了行业第一梯队的水平。

具体来看,支撑海辰储能高增长的动力主要来自两方面:一是业务结构的优化,二是海外业务的高速增长。

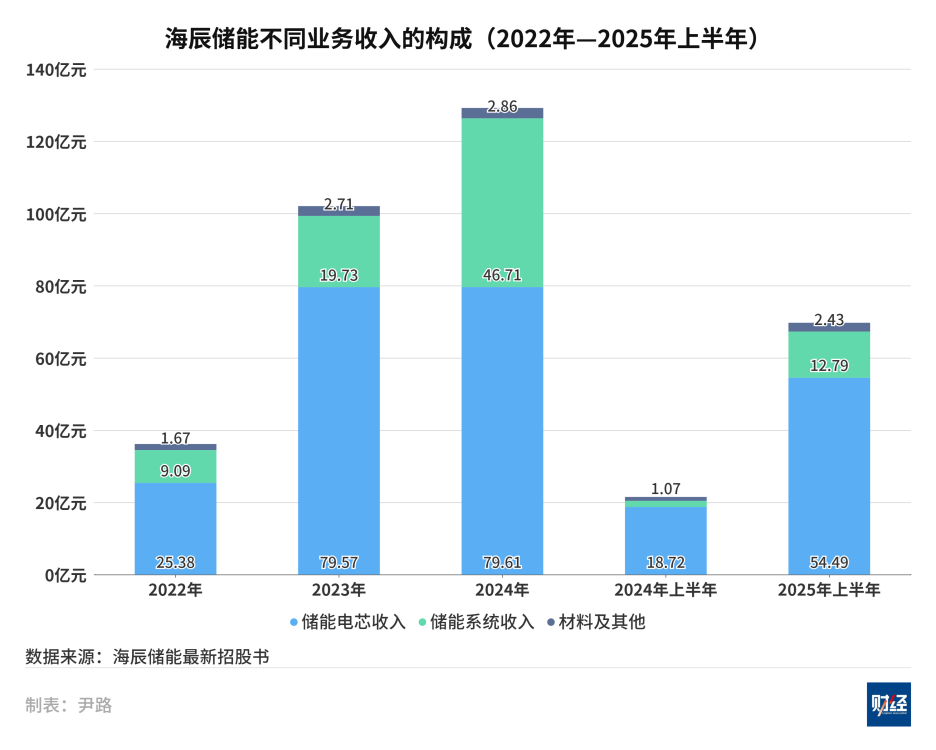

业务结构优化:储能系统增速超越电芯。海辰储能正从单纯销售储能电芯,向附加值更高的储能系统延伸。2024年,储能系统业务收入达到46.71亿元,同比翻倍;利润贡献更为突出,毛利率高达33.7%,远高于储能电池业务9.0%的毛利率水平。这表明公司在同质化竞争激烈的电芯市场之外,向提供整体解决方案、利润更丰厚的储能系统领域拓展。

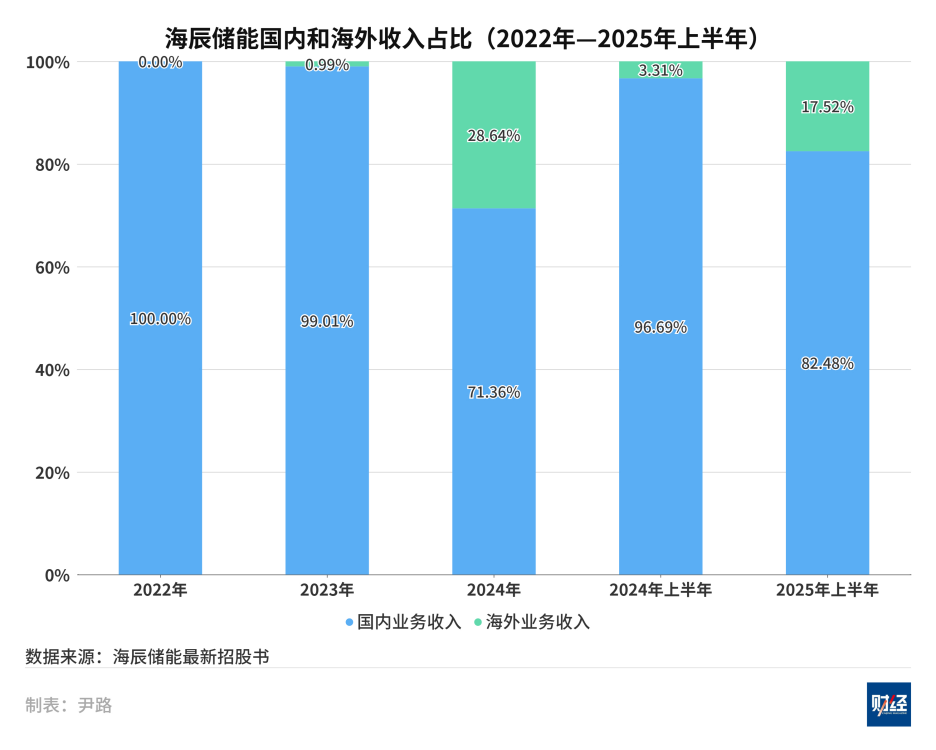

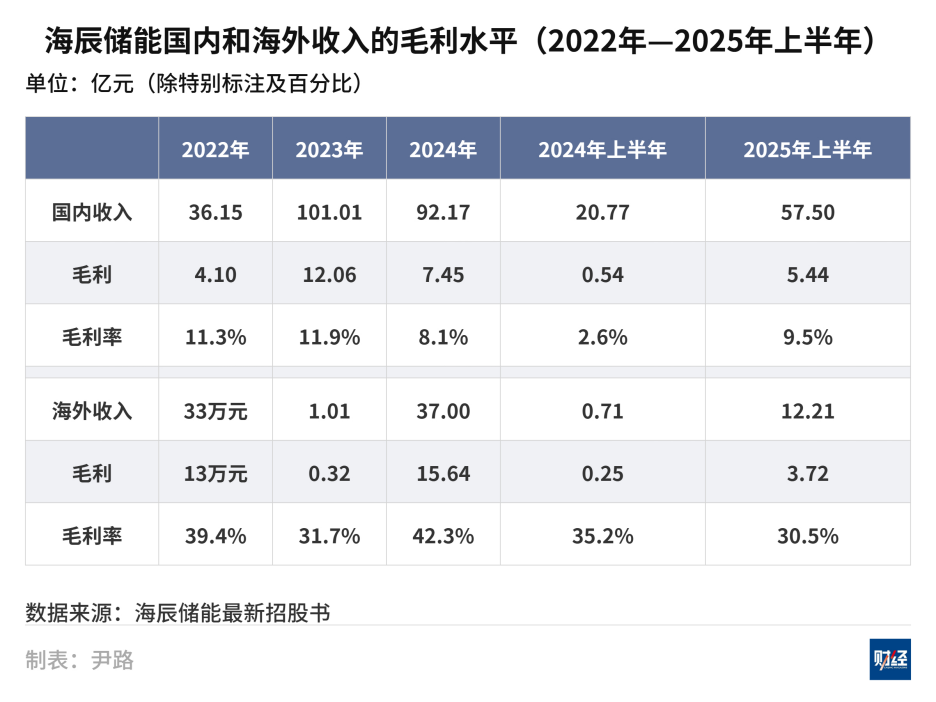

全球化战略见效:海外收入成为盈利支柱。海外市场的快速拓展是海辰储能盈利提升的核心驱动力。海外收入从2022年几乎可以忽略不计,增至2024年的37亿元,占总收入比重达28.64%。得益于海外市场对高品质、一体化解决方案的旺盛需求,公司海外业务的毛利率2024年达到了42.3%,而同期国内业务的毛利率仅为8.1%,海外市场贡献了公司绝大部分盈利。

然而,利润表的亮眼表现也伴随着新的风险。海外市场的高增长,意味着公司要在地缘政治、关税政策和汇率波动方面的敞口增大。譬如,2024年海辰储能的汇兑损失达1.15亿元。同时,带来高利润的海外客户也并非没有隐忧,原美国第三大储能系统集成商Powin申请破产就是一例。海辰储能作为一家成立于2019年的年轻公司,要在全球范围提供复杂的系统集成和运维服务,对于组织能力和管理体系是很大的考验。

储能系统和海外业务扩张,这两个方面还同时会增大回款压力。海外客户的账期虽然有保障,但资金跨境结算的成本和周期不容忽视。海辰储能在招股书中披露,为了获得海外客户的订单,公司提供了更灵活的付款方案。

储能系统的付款方式造成的回款压力更突出。储能电芯的付款方式比较简单,通常是预付款+交货后的尾款,资金管理难度不大。但储能系统的付款方式更复杂,通常是按照系统交付进度支付,进度节点包括签约、系统起运、设备进场、安装完成、系统启动和并网交付,客户通常会选择其中某几个作为付款节点,最后再支付一定比例的质保押金。这导致储能系统的回款周期明显超过储能电芯。

这些变化直接反映在财务指标上,应收账款周转天数明显增加。海辰储能在2022年、2023年、2024年和2025年上半年的应收账款周转天数分别是11.8天、78.6天、185.7天和227.9天。回款周期大幅延长给公司现金流带来了直接压力。

现金流压力与对融资的依赖

利润表反映的是公司高增长的外在表现,现金流量表则揭示了运营中的潜在风险。

经营活动长期“失血”,利润尚未转化为现金。2022年和2023年,公司的经营活动现金流分别净流出2.60亿元和17.46亿元。这意味着公司的核心业务仍在大量消耗现金,“造血”能力还有待增强。虽然2025年上半年经营性现金流净额转正为13.53亿元,但这一改善主要来自应付账款增加了33.10亿元,而同期应收款项仅减少了2.78亿元。

这表明,2025年的现金状况改善并非来自更快地收回客户账款,而是通过大幅延长供应商账期实现。这种将经营压力向上游供应链转移的策略可持续性存疑。尤其是在当前部分电池材料(如电解液)供应趋紧的背景下,供应商对延长账期的容忍度将越来越低。

激进扩张策略下,运营给现金流造成的压力大增。为抢占市场份额,海辰储能向客户提供了更宽松的付款条件,导致应收账款规模快速膨胀。公司的应收款项从2022年末的2.23亿元,增至2024年末的83.15亿元。应收账款周转天数也从2022年的11.8天,拉长至2024年的185.7天,并在2025年上半年进一步延长至227.9天,大量资金沉淀在应收账款中。与此同时,为支撑销售增长,存货规模也迅速扩大,2025年上半年已达42.97亿元。

投资持续消耗巨额现金,经营依赖融资“输血”。为了建设和扩建位于福建厦门、重庆、山东菏泽和美国得克萨斯州的工厂,海辰储能的投资活动现金流从2022年到2025年上半年累计净流出126.41亿元。

经营和投资活动产生的现金缺口依赖融资填补。2022年和2023年,公司通过融资活动分别筹得96.83亿元和49.71亿元。但2024年和2025年上半年,融资现金流净额快速减少,这导致现金及现金等价物余额从2023年的52.85亿元减至2025年上半年的39.05亿元。

虽然大型生产基地的投资可以依靠2022年和2023年的大额融资来支持,但从2025年到未来几年,储能市场将迎来一波确定性的高增长,海辰储能的海外市场和储能系统两大高利润业务又高度依赖现金流,现有现金流状况又难以支撑其快速扩张,存在错过高速增长窗口期的风险。

综合来看,海辰储能的财务状况呈现出典型的“冰火两重天”。专注储能的战略精准地抓住了全球能源转型的机遇,收入和利润的增长展现出巨大的发展潜力。但这种高速扩张的模式使其现金流承压,运营管理面临严峻挑战,经营高度依赖外部融资。此次上市融资是海辰储能缓解现金流压力、优化资产负债结构、支撑高增长模式的关键举措。

(文章来源:新浪财经)