京东数科vs 蚂蚁集团 能否一战?

作为我国两大科技金融巨头,蚂蚁集团和京东数科相继筹备上市,不免有点针锋相对的感觉。

而且,同样孵化于电商平台,同样押注金融科技赛道,市场亦难免会将两家进行对比。

然而,在过去几年,在不同的资源背景和业务策略下,两者其实已走出了两条差异化的发展道路,导致目前不论是营收结构还是发展重心,皆已截然不同。

不过最重要的是,这些差异会为两者带来怎样的发展前景?又将如何影响市场定价?这些或许能从数据中寻找答案。

京东数科-未来能否离开京东?

京东数科的前身为京东旗下的一个部门,于2013年开始独立经营,成立之初主要是以金融为主,例如做小额信贷、代理销售理财产品等,后来业务才升级为银行、政府部门、央企国企提供金融科技解决方案。

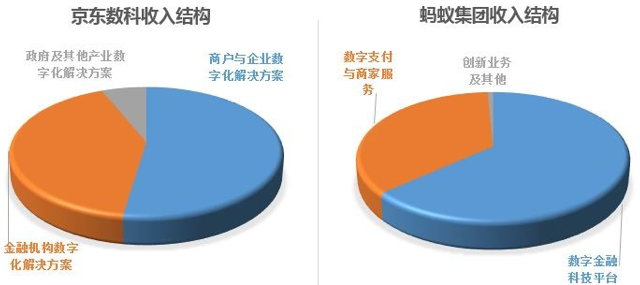

目前,京东数科的客户主要可以分为三大类:金融机构、商户与企业、政府,对应三大业务板块(可以简称为ToF、ToB、ToG业务)。

2020年上半年,这三部分业务营收占比分别为41%、52%和6%,而从近年的趋势来看,虽然ToB的占比仍然较重,但ToF的重要性正在持续提升。

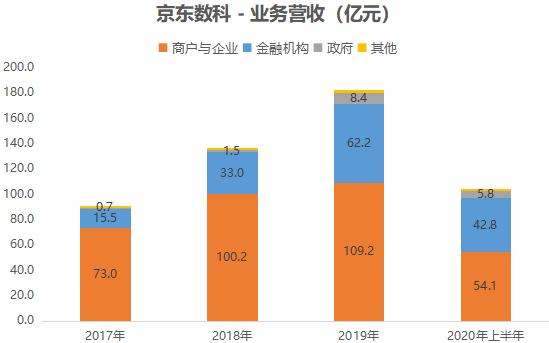

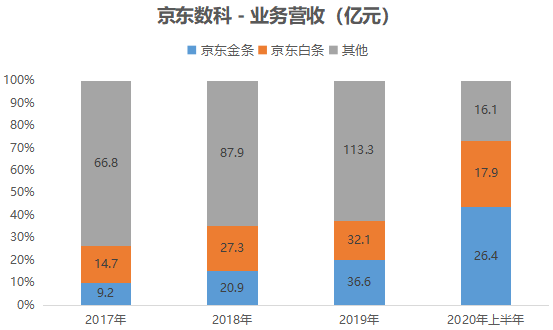

具体来看,ToB业务主要包括京东白条、收单及会员管理、票据平台三项产品服务。

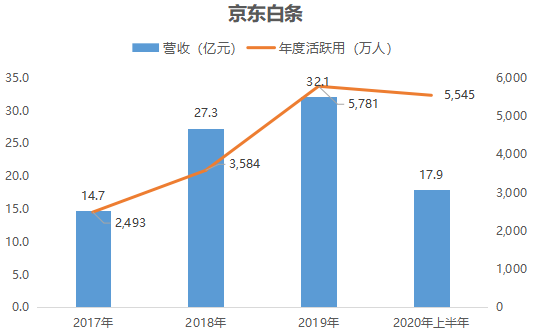

其中,京东白条是一款互联网信用支付产品,类似于信用卡,向消费者提供信用消费额度,而京东数科则向合作商城(主要是京东商城)按照交易规模的一定比例收取支付科技服务费。

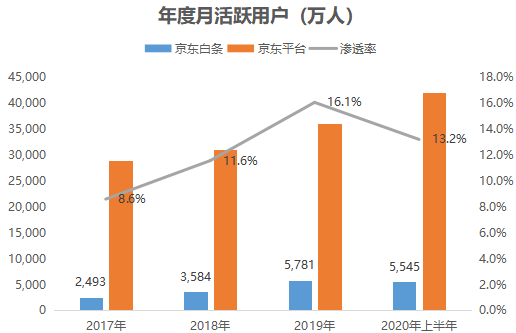

截止2020年上半年,京东白条的年度活跃用户数分别为5,545万人,年复合增长率达 52%,而于2017至2019年间,白条营收的复合增长率达到48%。

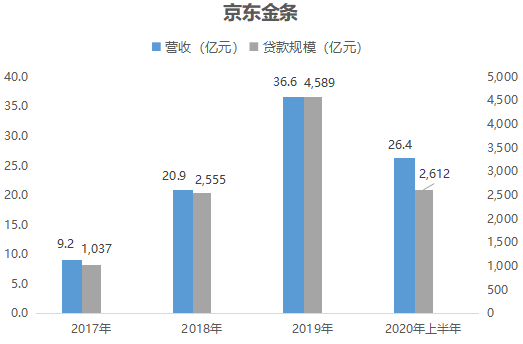

至于ToF的业务,就是把京东平台沉淀的流量,给传统金融机构导流,以各种金融产品的形式变现,主要产品为京东金条,即类似蚂蚁借呗,另外还有保险科技产品、资管科技平台等。

截止2020年上半年,京东金条的年度活跃用户数分别为1,424万人,近三年复合增长率为 124%;促成的贷款规模达到 2,612 亿元,近三年复合增长率为 110%;实现的科技服务收入为26.4亿元,近三年复合增长率为 99%。

除了ToF和ToB,京东数科还有第三项业务ToG,虽然目前规模最少,但其发展速度最快,某程度也能缓解前两个业务的增长压力。

招股书显示,京东数科以智能城市操作系统为核心产品服务了超过 40 家城市公共服务机构,已建立庞大的线下物联网营销平台,拥有自营和联盟媒体点位数超过 1,500 万,覆盖全国超过 300 座城市以及 6 亿多人次。

于2019年,受惠于智能营销和智能城市业务的增长,ToG营收同比增长472%至8.4亿,其营收贡献比例也逐步提升至约6%。

不过,京东数科两大认知度最高的产品,京东白条和京东金条,仍然是手里最强的两张牌。

于2020年上半年,两者合共贡献了43%的营收,而这占比于近年来更一直在提升。这背后的原因,主要在于京东平台的增长以及用户渗透率的上升。

一方面,截止2019年底,京东GMV达到20,854亿,同比增长24%。另一方面,截止2020年第二季度,京东年度月活跃用户同比上升30%至4.2亿人。

其中,京东白条的价值体现于与京东商城的联动,而京东金条的价则值体现在日益普及的信贷消费。

从2017年至2020年上半年间,京东数科的收入中有三成来自京东。

此外,部分收入来源也于与京东平台上的第三方商户、消费者之间的交易,一定程度上依托于京东零售的应用场景。

这也反映出,京东数科的收入主要来源始终脱离不了京东平台,只要其持续发展得好,京东数科就会受惠。

至于ToG虽然是一个潜力增长业务,但占比尚少,而且ToG业务是否如想象中好?也是值得商榷。

蚂蚁集团- 民生行业的庞然大物

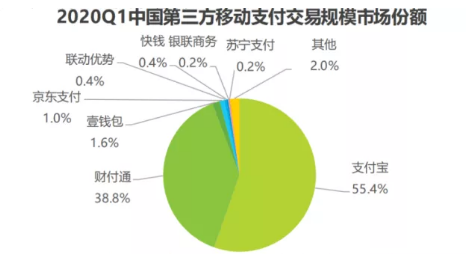

相比下,蚂蚁的情况要好于京东数科,因为最重要的收入以及流量来源支付宝,属于公司旗下。

而且,支付宝以民生作为基础,目前连接中国超10亿用户和超过8,000万商家,已发展为中国最大的数字支付和数字金融科技平台,覆盖层面远远广泛于京东平台。

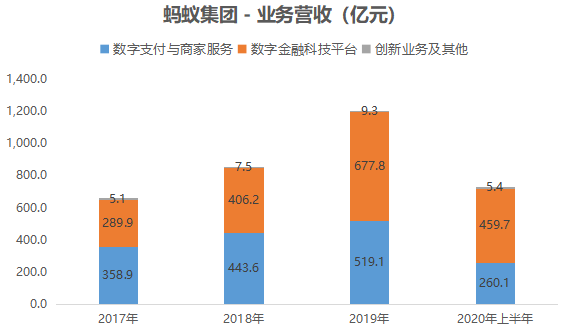

根据招股书显示,阿里于2017年、2018年、2019年及截至2020年6月30日止的六个月为蚂蚁的最大客户,分别贡献了各期收入的8.9%、9.2%、8.1%及6.2% ;

而蚂蚁的联营公司网商银行为公司的第二大客户,期间分别贡献了各期收入的2.7%、5.2%、5.3%和6.2%。

蚂蚁目前拥有三大主业:数字支付及商户服务、数字金融科技平台,以及创新业务。

2020年上半年,这三部分业务营收占比分别为36%、63%和1%。从近年的趋势来看,数字金融科技平台业务的增速最高。

数字支付收入来自按交易金额的一定百分比向商家和其他平台收取的服务费,而这也是国外的第三方支付公司如Paypal、Square等的主要商业模式。

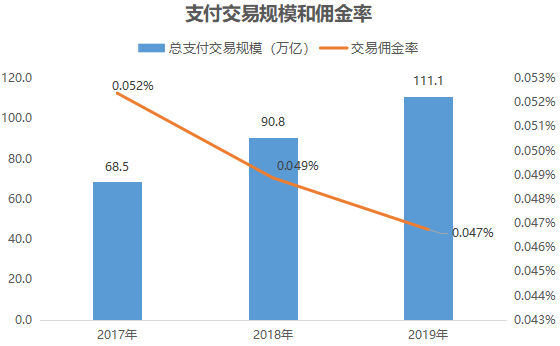

不过,近年来支付宝交易规模的增速正在放慢,于2018年和2019年分别同比增长32%和22%,而对应的数字支付则分别同比增长24%和17%。

这意味着,如果要增加收入,不是把蛋糕做得更大,便是得提高佣金率。

2019年,支付宝平台处理的交易规模达到111万亿元,佣金率(数字支付和商家服务收入除以交易规模)为0.047%。

这数字相比PayPal约3%的平均费率,明显非常低。

然而,根据招股书披露,蚂蚁向第三方客户提供的费率一般为0.6%;而就非境内银行渠道拨付的支付交易,一般为3.0%。

不过,即便以0.6%与PayPal的3%相比,蚂蚁的佣金率仍然存在非常大的提升空间。

只是,面对微信支付的竞争,佣金率其实也没有什么空间可以提高。早前美团的CEO王兴甚至还直指支付宝手续费过高,引发了舆论关注。

目前国内支市场由微信支付和支付宝双垄断,任谁一方提高手续费也是无异于将市场份额拱手相让。

因此,各自能做的,便是在通道上设置各种约束。例如,阿里旗下的饿了幺不支持微信支付,而美团点评和京东则不支持支付宝。

既然不能提高佣金率,那基本只能靠行业的内生增长。

根据艾瑞咨询的研究,国内融支付交易规模预计在2019年至2025年间的年均复合增长率为25.0%,并于2025年达到412 万亿元,相比现在翻一番。

因此,如果蚂蚁能保持着现在逾半的市估率,其支付业务依然存在很大的市场空间。

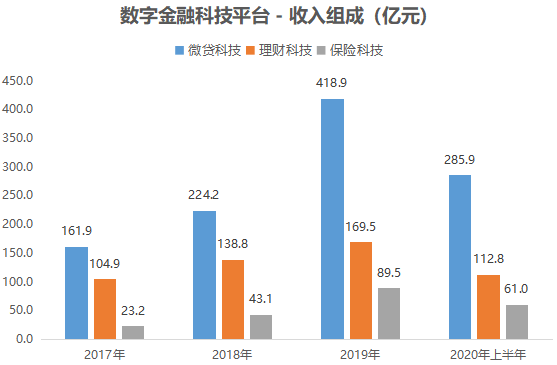

但整体而言,蚂蚁的主要增长动力将会依赖于数字金融科技平台,其占比近年来不断上升,更于去年成为了营收最大来源。

数字金融科技平台的收入也是服务费抽成,而按抽成对象的不同,可以分为微贷科技平台、理财科技平台以及保险科技平台。

其中,增速最快的为微贷科技,主要产品为花呗和借呗,即对标京东白条和京东金条。

简单来说,支付业务是蚂蚁所有业务的基石,承担着流量入口的重任,而数字金融科技平台则承担着变现的作用,通过与金融机构合作,将沉淀的用户和数据变现。

至于第三个业务创新业务,目前营收占比尚少,主要将技术对外输出,赋能合作伙伴,通过数字科技解决不同行业的痛点,基本上即是标京东数科的ToG业务。

结语

从体量来看,营收方面,今年上半年,京东数科的103亿元跟蚂蚁的725亿元差了大概6倍。

归母净利润方面,蚂蚁高达212亿元,而京东数科则亏损6.7亿,与2018年和2019年分别录得1.3和7.9亿净利润对比,存在较大幅度波动。

月活方面,京东白条和金条的用户总和约7,000万人,而支付宝则高达7.1亿人。

估值方面,京东数科目前估值接近2,000亿元,而蚂蚁近日更进一步从2,000亿提升至2,500亿美元,中间差了不下一个汇率。

对于京东数科来说,主要业务ToF、ToB均是依托于京东电商,ToG可能会是一个增长点。

但从研发投入来看,于2019年,京东数科的研发支出为25.7亿,占营收14.1%,而蚂蚁的为106亿,占营收8.8%。

虽然蚂蚁的投入占比较少,但实际金额却是京东数科的好几倍。因此,不论赋能政府部门或是其他合作伙伴,蚂蚁的科技能力说不定要好于京东数科。

而对蚂蚁来说,其更大的想象空间在于全球化,早前就曾提出希望在未来10年服务全球20亿用户。

根据资料显示,目前已有56个国家和地区的商户可以受理蚂蚁集团的线下支付业务,10个国家和地区拥有本地电子钱包。

相比下,京东数科仍然专注于国内发展以及依赖于京东平台,但蚂蚁却不再局限于国内以及阿里体系之内,其影响力已经扩散到各个领域。

不论从哪个维度来看,两者业务性质虽然相近,但早已不在同一个阶梯。

放眼未来,蚂蚁有支付宝作这一个民生的大基础,难以撼动,京东数科难以超车。从这角看度,也难免公司会在招股书上标明,与蚂蚁集团并不直接可比。