桃李面包业绩首次下滑 竞争者挤压赛道 进军全国如何打通“南下”之路?

近期,桃李面包股份有限公司(下称“桃李面包”,603866.SH)发布业绩快报。

快报显示,2021年公司营收同比增加6.38%,归母净利润同比下降13.51%。这是该公司上市后首次出现归母净利润下滑的情况。

2015年12月,桃李面包在上交所上市,夺下了“A股面包第一股”的桂冠,开启了光辉岁月。公司在国内面包行业市场占有率超过10%,稳坐国内短保烘培市场的头把交椅。从上市到2019年四年期间,公司的面包及糕点销售收入和毛利率占比均达到98%左右,月饼和粽子作为公司的补充业务,销售和毛利额占2%。

从二级市场表现来看,桃李面包在2020年9月股价触及高点47.77元/股(前复权价),此后持续调整。截至2022年3月16日,桃李面包收于20.75元/股,市盈率(TTM)为26倍,总市值为198亿元。

桃李面包股价走势(单元:元/股)

数据来源:Wind

01

进军全国意图“南下”

对于2021年归母净利润的下滑,桃李面包给出了三个理由。

第一,2020年同期受国家阶段性社保减免政策影响,公司人力成本费用低于本期,致使2020年营业成本和销售费用合计减少8491.47万元,若剔除这一影响,公司相应的2021年归母净利润同比减少4.26%;第二,部分原材料价格上涨导致产品成本有所增加;第三,2020年同期受疫情影响,促销活动相对较少,本期折让率、返货率均高于去年同期。

据桃李面包官方数据显示,截至2021年,其拥有37家子孙公司,并在全国市场建立起26万多零售终端和857个经销商。

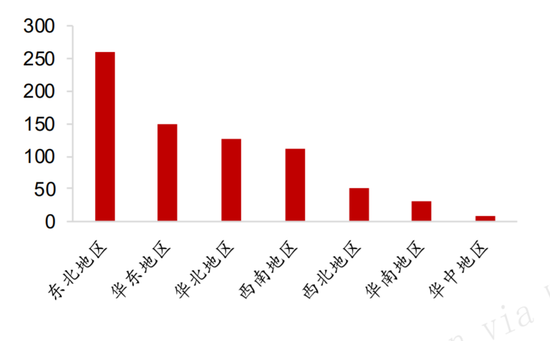

分布上,可以看出桃李面包在北方的优势,以及“南下”的动作。其中,华北地区的经销商有143个;东北地区有264个;华东地区有191个;西南地区126个;西北和华南地区经销商相较最少,分别是56个和52个。

截至2020年三季度末公司分区域经销商数量(个)

数据来源:公司公告,华西证券(8.350, 0.02, 0.24%)研究所

立足北方,向南拓展,布局全国。桃李面包自上市以来,便计划了从大本营东北地区逐步走向全国市场。公司大力推进南下,在深圳、武汉、江苏、厦门等地大量建厂。

不过,桃李面包尽管全国布局节奏很快,但新增市场的收入却不如预期。根据公司2020年年报显示,2020年东北地区贡献收入最多,达28.01亿元;华北地区创收14.19亿元;华东地区创收12.55亿元;西南地区创收7.46亿元;华南地区和西北地区分别创收4.41亿元和4.19亿元;华中地区创收最少,为1.25亿元。

从上述销售收入上来看,桃李面包的总体北高南低,东北遥遥领先,占比接近40%,超过华北、华东营收一倍以上。而华南、华中地区对公司收入比例贡献只有8.25%和2.9%。

然而,东北市场作为桃李面包的大本营,渗透率已经饱和,增长空间有限,公司的业务增量还要依赖于消费能力强、人口密集的长江以南的市场。不过,截至2021年上半年,桃李面包全国的37家子公司中,仍有17家处于亏损状态,这些亏损子公司大多位于南方。总体来看,公司南下之路尚未打通。

02

竞争者挤压赛道

随着生活节奏的不断加快,时代和市场的变化不会停止,因此性价比高的产品将在高频消费品市场中占有相当大的份额。

此前,桃李面包依靠比同类品牌价格低的规模经济策略,成功占领市场。这里面,公司能做到低价的关键是“中央工厂+批发” 模式,以及高效运转的供应链体系。

规模优势摊薄成本、健全且稳定的销售网络、物流配送频率高,所有这些如一台精美仪器的零件,让桃李面包运转出不少优势,如确保新鲜、降低退货率等。不止如此,公司还能根据市场需求灵活制定生产,从而达到降低库存、提高存货周转率等计划。

不过,桃李面包在“南下”的过程中,却遇到了产能和渠道的烦恼。

在华北和东北地区,桃李面包的产能充足且密集,公司产品成本的分摊和配送的便利相对容易达到。不过,公司在南方地区的布局却相对较少,进而导致后续营销吃力。

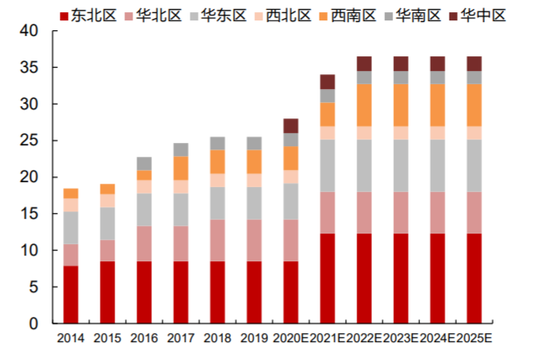

根据公司2021年半年报,公司设计产能2.2万吨的江苏桃李面包生产基地,与2021年3月到6月实现实际产能0.83万吨;设计产能4.28万吨的浙江桃李面包和设计产能2.5万吨的四川桃李面包生产项目正按计划在建设中,但尚无具体进展。正是由于南方工厂的过于稀疏,从而导致公司产品没办法无时无刻出现在用户面前。

公司各区域产能规划(万吨)

数据来源:公司公告,西部证券(7.310, 0.00, 0.00%)研发中心

并且,由于面包需要日配(短保面包要新鲜),因此配送费的成本控制就很重要。桃李面包在成熟地区如东北渠道众多,但新开拓的南方地区,由于渠道点和工厂点不够密集,公司的配送费普遍高企。

根据西南证券(4.380, 0.00, 0.00%)的报告,2014年至2019年,桃李面包的运费水平从5.5%提升至12.6%。期间,正是公司大举“南下”的战略布局阶段。反观其他“中央工厂+门店配送”的公司,如“绝味”“煌上煌(11.150, 0.31, 2.86%)”等,运费率仅为2%-4%。

同时,在新消费市场中,很多消费者开始因新鲜、高档等因素,选择现烤面包。而桃李面包的品类相对单一,大多数产品的保质期为短期或长期,相比现烤面包失去了新鲜的感觉。

受此影响,桃李面包目前被众多新冒尖的选手挤压,例如华北的知名品牌“宾堡”;华东的外资品牌“曼克顿”;华南地区的香港品牌“嘉顿”;以及达利食品的短保面包品牌美焙辰。这些品牌的产品共同点,以短保烘培的现烤居多。

与桃李面包的下滑颓势不同,美焙辰2021年上半年实现收入6.14亿元,同比增长52.4%。美焙辰依托达利食品在产能、渠道以及研发上的优势,实现了快速发展,三年时间就成长为一个营收超过10亿元的大单品。

总的来说,桃李面包目前在整个短期面包市场确实占据较大份额,但是赛道变化、竞争者涌现和新消费市场的变化已经成为必然。未来想要巩固自身位置,扩大市场份额,还需要在品类上多创新,产能方面不断提升,以及加强产品营销能力和拓宽业务链。(思维财经出品)