低价发行跳涨上市?“抱团压价”等再被诟病 业内:市场化改革新股定价制度

注册制试点至今已满两周年,改革步入深水区,中国注册制到了走向更加市场化的关键时刻。

继上纬新材后,时隔近一年,新股询价制度的“漏洞”以另一种方式乍现市场。

本周在A股亮相的新股读客文化,以1.55元/股创下创业板开板以来的发行价新低,但该股上市首日暴涨1943%,创出本世纪最高涨幅纪录。极致演绎的行情,再度引发市场热议IPO价值发现机制是否失效。

证券时报记者在采访中了解到,这边厢投行控诉询价机构“抱团压价”的行为,认为对方以入围为目的,而非价值发现;那边厢机构投资者坚称,定价是市场博弈的结果。

声声争论中,取消“高价剔除比例”和突破“四数孰低值”制约成为投行共识,投行认为这将有助于改善报价过度集中的现象。

低价发行渐木成林

注册制试点已满两周年,上市包容性提高的同时,新股定价机制也在发生变化——可突破23倍市盈率限制,市场化程度得到提高。

不过,随着注册制的持续运行,新的现象已然出现。新股发行价格和发行市盈率持续走低,募资不足逐渐成为常态。

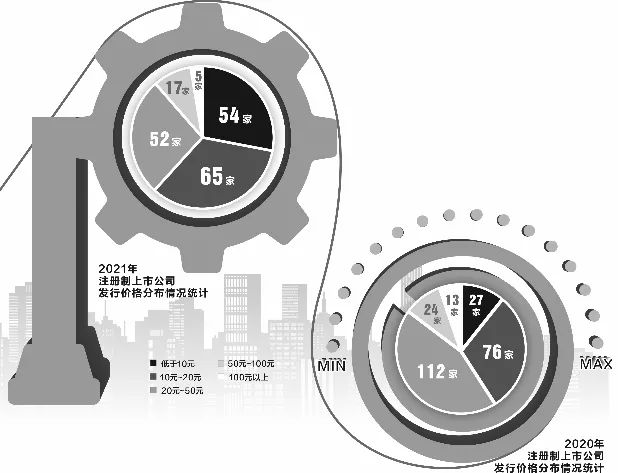

证券时报记者梳理2020年至今注册制上市公司发行价格的分布情况时发现,相较2020年,今年以来越来越多新股的发行价格向低价区间移动。

数据显示,截至7月21日,2021年以来多达54只注册制新股的发行价格低于10元,是去年全年的两倍以上,占比27.98%。另外,共有52只注册制新股的发行价格在20元~50元区间,相比去年同区间的112只而言,可谓“腰斩”。

除了发行价格重心下移,注册制股票首发市盈率也在下行。根据统计,今年以来193家注册制上市公司平均发行市盈率为31.55倍,大幅低于去年全年平均水平(52.67倍)。

从另一个维度来看,新股首发市盈率相对行业平均市盈率也在下降。根据证券时报记者对数据的统计,2020年12月至今年1月,注册制股票首发市盈率平均高于行业市盈率,今年2~4月首发市盈率平均为行业市盈率的8折,7月以来则降低至6折。其中,6月上市的欢乐家、阳光诺和、皓元医药、铁建重工等4家公司的首发市盈率均在行业市盈率的3折以下。

“双低”问题也给上市公司的IPO募资带来直接的负面影响。截至7月21日,今年以来193家注册制上市公司中,有132家IPO实际募集的资金低于预期,占比高达68.39%。

数据显示,实际募集资金占拟募集资金比例低于50%的有24家,其中读客文化、科德数控、昀冢科技、睿昂基因等4家公司实际募资比例不足30%。

“募资额达不到原本的预期,上市后的募投项目进展可能不及预期,进而直接影响公司未来的业绩。”华南地区一家中型券商投行人士告诉记者,“低价、低于行业平均市盈率发行,对上市公司而言肯定不是好事。”

“双低”打新盆满钵满

一级半市场出现IPO企业募资不足,二级市场却是打新狂欢。

读客文化上市首日大涨1943%并非孤例,7月15日登陆科创板的倍轻松,上市首日即暴涨524.74%。

数据显示,今年以来193家注册制上市公司中,上市首日涨幅超过100%的有149家,占比77%。其中,16家上市首日涨幅超过500%,读客文化、纳微科技涨幅甚至超过1000%。

业内人士普遍认为,新股首日大幅上涨与低价发行相关。广发证券策略团队通过对科创板打新收益的研究表示,科创板打新收益与新股月度首日平均涨幅、发行PE低于行业PE占比两个指标的相关性较强,相关系数为0.54。

在这样的背景下,机构投资者打新收益非常理想。根据华安证券分析师测算,2亿资金在90%的资金使用效率下,以网下A类平均中签率估计,假设新股全入围等,可以看到1月打新收益为140.15万元,3月打新收益提高到235.26万元,6月打新收益则达到618.77万元。

价值发现机制失效?

有市场人士怀疑,IPO企业正在被机构“割韭菜”。多名投行人士认为,询价机构抱团刻意压低发行价格以博取打新高收益。

事实上,有关询价机构“报价高度一致”的情况从去年延续至今。2020年9月上纬新材“踩线发行”案例备受市场关注,彼时有399家询价机构统一报出2.49元的价格,集中度高达96%。

今年则以纳微科技为例,该股发行价格为8.07元,在10777个配售对象的有效报价信息中,有9772名配售对象报价集中在8.07元~8.08元,占比91%。

业内人士指出,《证券发行与承销管理办法》规定的“剔除10%高价”,在如今的市场环境中已不再发挥太大的作用。在部分IPO项目中,剔除价仅比发行价格高出3分钱左右。

有资深投行人士曾表示,基于注册制发行市盈率打破23倍限制、IPO供求关系发生改变等原因,询价机构压低发行价有其合理性。但是,“剔除10%高价”的规定,则推动“抱团压价”现象加剧。

上海一家小型投资机构人士谈到,有时候碰上好项目想给出高一点的定价,结果发现大家都抱团,自己报价可能会被剔除,只能跟风报低价。

华泰联合在《资本前沿》撰文称,目前存在着大量投资者在尾盘最后5分钟“集中报价”的非理性现象,最终入围价格区间也仅有几分钱,不可否认,目前新股询价过程中存在着投资者协商报价的行为。

“可耻!”上海一家中型机构投资者在谈及新股询价情况时向证券时报记者表达异常的愤怒。在他看来,目前有询价机构可能涉嫌合谋股价操纵。据其透露,在新股询价过程中,部分大型基金公司确定好价格,然后通过具有阅后即焚功能的软件,让其他询价机构按照该价格报价。

在该人士看来,注册制提倡的“IPO价值发现”没有真正实现,市场机构并未充分博弈,“现在不是以发现价值为目的,而是以入围为目的”。

华南一家中型公募基金人士对“抱团报价”的质疑不予置评,在他看来,部分上市公司以“套现”为目的登陆资本市场,基本面平平,低估值是合理的,这是市场选择的结果。

深圳一名私募机构人士还表示,承销商与发行人属利益同盟,承销商出具的投价报告并无太大的参考价值,机构投资者报价挤出水分也是合理的。

市场化改革势在必行

投行人士普遍呼吁修订相关规则,以让注册制发行更加市场化。

深圳一家中型券商投行高管向证券时报记者表示,要从制度上打破机构投资者联盟,对询价机构形成实质性的制约。他表示,首先建议取消“剔除10%最高报价”,其次允许突破“四数孰低值”进行定价。

招商证券也有相似意见,该公司投行委在《资本前沿》撰文称,建议去掉“剔除10%最高报价”规定,允许保荐机构突破“四数孰低值”的潜在制约,通过充分的市场询价,在具有一定认购倍数及定价覆盖率的基础上与发行人自主协商确定发行价格。

华泰联合证券表示,在网下配售环节,目前新股配售仍采用分类比例配售的模式,单个配售对象获配的金额非常小,大大降低了投资者价格发现的积极性。“短期来看,建议允许按询价配售产品锁定期安排来进行差异配售,培育长期投资者。中长期建议可以打破现有承销管理办法中的网下分类比例配售机制,通过给予主承销商一定的配售灵活性,甚至可以引入基石投资者制度。”

华南一家机构投资者则建议约束承销商“恶意包装”的行为,认为应引入3~5家卖方在IPO询价时出具投价报告。在该人士看来,目前仅主承销商研究所出具投价报告,由于利益与IPO企业相关,定价有一定泡沫。

注册制试点至今已满两周年,改革已经步入深水区,业内人士表示进一步市场化改革刻不容缓。

华东一家小型券商投行高管向证券时报记者表示,“中国注册制走向真正市场化的关键时刻到了,监管层应创造一切条件,火力集中到一点上——把注册制真正推向市场。”

武汉科技大学金融证券研究所所长董登新在接受证券时报记者采访时表示,目前新股定价尚未完全实现市场化的另一因素,还在于市值配售的打新方式。

他指出,“市值配售”会误导投资者仍把打新当作福利,无法理性看待打新风险,“目前新股仍然保持不败的原因,是市值配售这种‘大锅饭’制度导致所有投资者都去追高,进一步导致中签者永远都不会损失,所有公司发行都不会失败,这跟市场化原则相违背。”

市场脸色瞬息万变企业融资请多思量

上市首日大涨逾8倍,8个交易日后,科德数控即发布取消部分募投项目的公告。这或许反映出首日暴涨股的B面——发行价低于预期,公司募资额骤减。

实际上,调整募投项目方案的首日暴涨股越来越多,且启动调整的时间也越来越早。

7月20日晚间,科德数控发布取消部分募投项目的公告。公司原预计募集资金9.76亿元,IPO实际募集资金2.5亿元,扣除发行费用后募资净额为1.92亿元,一级半市场直接砍价七成以上。

二级市场上,科德数控也是首日暴涨股中的一员。上市当天,科德数控报收105.12元/股,较发行价上涨853%,高居今年新股首日涨幅榜第四位。

科德数控拟取消的项目为“航空航天关键主要部件整体加工解决方案研发验证平台”,该项目的总投资额在公司原来的3个募投项目中(除补充营运资金外)位列次席,总投资额与拟使用募资金额均达到1.39亿元。

此外,科德数控其他两个募投项目的拟投入募资金额也被大幅下调,“拟补充营运资金”部分更由原来的2.5亿元缩减至4000万元。

面对募资金额不足这一问题,其他首日暴涨股又怎么处理呢?

且看近期最为瞩目的新股读客文化,该股上市首日较发行价暴涨19倍。读客文化原计划IPO募资2.68亿元,但最终以1.55元/股的超低价发行,募资缩水同样超过七成。6201.55万元的募资总额在扣除发行费用后,实际募资净额仅为4372.81万元,甚至不及公司的年度净利水平。由于读客文化的募投项目有且仅有 “读客文化版权库项目建设 ”一项,因此募资不足带来的影响或令公司更难回避。

“这个募投项目本身也是一个复杂的、动态的安排,具体影响也不太好讲。至于接下来的安排,我们也会有相应的关于募投资金的使用等各方面的公告陆续披露。”此前记者以投资者身份致电读客文化时,该公司证券部人士如是表示。

另一个典型例子则是去年9月登陆科创板、首日股价涨幅达557%的上纬新材。公司压线“10亿市值”发行,原计划募资2.16亿元,实际募资1.08亿元,募资净额约7200万元,在当时曾引发市场热议。

记者追踪上纬新材的募投项目进展发现,公司后续采取了多项动作“补偿”融资不足的问题。上市次月,上纬新材即调整部分募投项目,其中“上纬上海翻建生产及辅助用房”及“补充营运资金”项目的拟投资金额均调整为零。2021年3月,公司又宣布,根据总体发展规划以及当前实际需要,拟取消前述两个项目。随后的4月,上纬新材转而拟通过发行可转债方式寻求再融资。公司拟发行可转债总额不超过5.1亿元,以用于上纬创新园项目、厂房及土地所有权购置项目,以及补充营运资金项目。

企业IPO通常根据实际业务需求来募集资金,而募投项目则被视作公司业绩增长的潜在动能,关系着公司未来业务发展的重心。如何理解公司刚上市就调整募投项目?

透镜公司研究创始人况玉清表示,“因为募资不达预期,导致公司募投项目取消,这是可以理解的。募投项目依赖募投资金推动,当实际募集资金与预期募集资金出现较大悬殊的时候,可能存在募投项目无法推进的情况。”

前述科德数控案例中,公司针对募投项目调整给出的理由是,一方面,发行实际募集资金不能满足全部募集资金投资项目建设的资金需求;另一方面,为满足公司产能扩充以及业务快速发展的需求,提高募集资金的使用效率,结合公司目前的实际情况,因此根据募集资金投资项目的重要性和紧迫性进行了调整。

记者注意到,上市公司在招股书中对募资不足的问题通常已有预案——“若本次发行实际募集资金低于募集资金投资项目投资额,公司将通过自筹资金解决。”有的公司还进一步表示,“由公司董事会根据上述募集资金投资项目的重要性和紧迫性,安排募集资金的具体使用,不足部分通过自筹或银行贷款方式解决。”

“对上市公司来说,影响无非两种,一种是另行筹集资金补充募投项目的空缺资金,另一种是变更募投项目或者干脆终止。”有市场人士也向记者表示。

针对新股低价发行、公司募资不足这一现象,况玉清认为,“募资不足对企业的后续发展而言,无非就是少拿点钱,少拿点募集资金,这个一般影响不大,这样的现象反而是比较健康的。这个市场不是你想圈多少钱就圈多少钱,想要多少估值就有多少估值,这是由市场来定的,像纳斯达克、纽交所等成熟资本市场也有类似的情况。”

在新股市场化发行的背景下,募资缩水现象已愈发普遍,因此IPO企业对募资金额及投向的判断,需要更加理性。

(文章来源:证券时报)