恒伦医疗申请创业板上市:主营口腔医疗服务 业绩下滑风险需留意

恒伦医疗近日递交了创业板上市申请。公司本次上市拟发行不超过3875.41万股,预计募集资金3.7168亿元,主要用于新建口腔门诊、数字化义齿加工中心项目以及研发信息化项目。

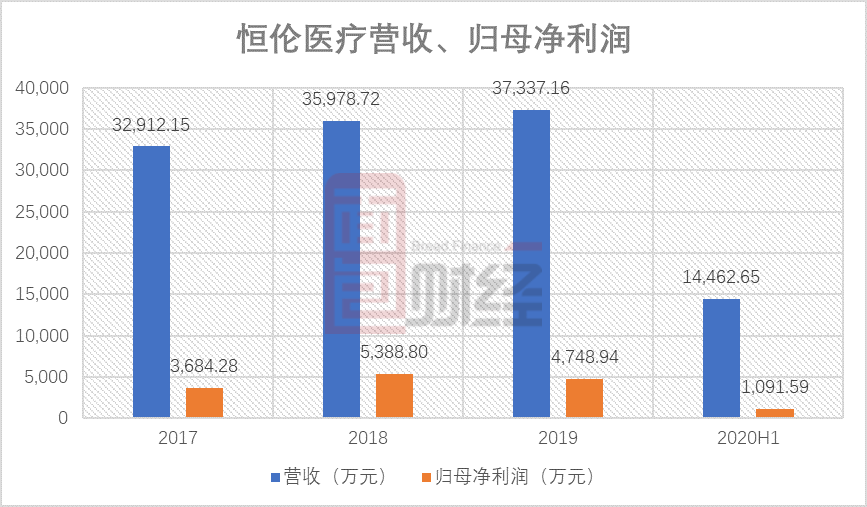

恒伦医疗是一家业务主要分布在山西太原的口腔医疗服务连锁企业,2019年实现营收37337.16万元、归母净利润4748.94万元。近年来,公司营收增速慢于行业整体,归母净利润2019年出现下滑。

口腔医疗服务连锁企业 业绩主要由三家医院贡献

恒伦医疗业务范围覆盖广泛,具体包括口腔医疗服务、义齿加工、教学培训、研发等。公司目前拥有3所口腔医院,28家直营连锁门诊部,4家义齿生产加工中心,1所口腔技术教育专修学院,1所口腔医学研究院和1家医疗设备贸易公司,业务分布以山西太原为中心。

截至2020年6月末,恒伦医疗拥有员工人数1435名,相比2019年底的1508名有所减少。在1435名员工构成中,医护人员占比最大,达到45.57%。其次分别为技术生产人员和市场销售人员,分别占比20.35%和19.37%。

口腔医疗市场的参与方主要包括综合性医院口腔科、口腔专科医院以及口腔医疗诊所三种,其中口腔诊所在数量上占据90%以上。在连锁口腔诊所中,恒伦医疗的主要竞争对手包括通策医疗(273.850, -1.31, -0.48%)、拜博口腔、瑞尔齿科、佳美口腔等公司。

截至招股说明书签署日,上海悦伦持有恒伦医疗44.88%的股份,是公司的控股股东。恒伦医疗的实际控制人为董事长冀新江,其通过直接和间接的方式合计持有公司43.87%的股份。

恒伦医疗在不同地区采取各异的经营模式。对于优势成熟地区(如太原、大同),公司采用“中心医院/旗舰门诊+连锁门诊”的模式,即以城市或重点区域设立中心医院或旗舰口腔门诊,以城市社区为单位设立连锁经营门诊部;对于新拓展地区,公司采用“设立旗舰口腔门诊”的模式,通过与拓展地区的知名医生或者知名品牌进行合作,设立一到两家具有一定业务规模的地区旗舰口腔门诊。待业务稳定后,再逐步开展社区型门诊。

截至2020年上半年末,恒伦医疗口腔医疗服务业务包含牙椅总数409台,执业医师总数238人。值得注意的是,公司2020年6月末的执业医师总数相较2019年底有所下滑。

报告期内(2017年-2020年上半年),恒伦口腔医院、悦伦口腔医院、大同美源医院这三家医院对恒伦医疗的医疗服务业务营业收入贡献超过60%、对公司医疗服务业务利润贡献超过80%。

过去几年营收增速慢于行业 2019年利润出现下滑

2017年至2019年,恒伦医疗分别实现营业收入32912.15万元、35978.72万元和37337.16万元,年均复合增速约为6.51%;归母净利润由2017年3684.28万元上升至2018年5388.80万元,但2019年出现同比下滑,金额降至4748.94万元。由此可见,恒伦医疗近三年营收增长较慢、利润波动较为明显。

2020年1-6月,恒伦医疗实现营收14462.65万元、归母净利润1091.59万元。

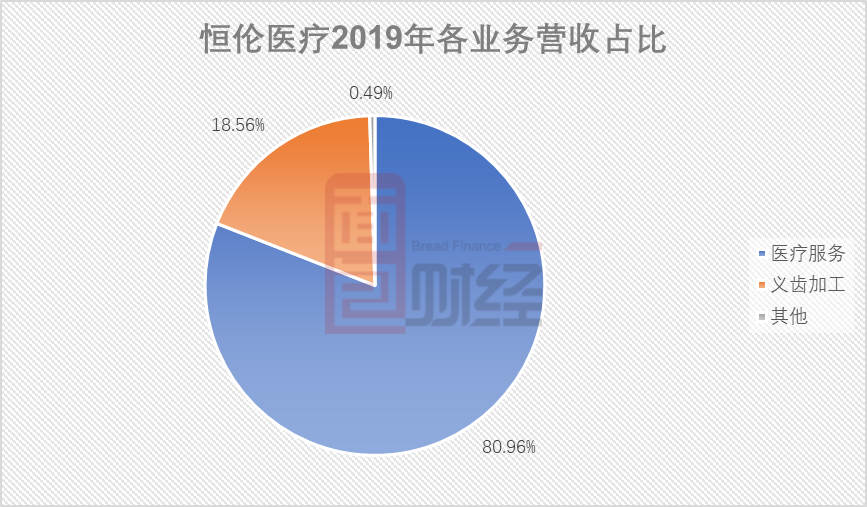

从营收构成来看,恒伦医疗2019年来自于医疗服务、义齿加工、其他业务的营收分别为30161.02万元、6913.55万元和181.49万元,分别占主营业务收入的80.96%、18.56%和0.49%。拉长时间来看,公司2017年以来三块业务的营收占比均较为稳定,医疗服务、义齿加工分别约占同期主营业务收入的80%和19%。

根据西南证券(5.380, 0.16, 3.07%)整理的数据,受益于人口老龄化趋势和居民收入水平提高等因素,我国口腔医疗服务市场规模从2014年463亿元增长至2018年950亿元,年均复合增速达到约20%。到了2019年,市场规模进一步增加至1132亿元,同比增长19%。

同时,翻查主营同样为口腔医疗服务的A股上市企业通策医疗的财报,发现其2018年、2019年医疗服务营业收入分别同比增长28.36%和21.49%。

由此可见,恒伦医疗过去几年的营收增速明显慢于行业增长。

2019年开始,恒伦医疗进行新区域门诊的收购。当年11月,公司以股权受让的方式收购石家庄恒伦精良100%股权;2020年7月,恒伦医疗的子公司以股权受让的方式收购西安优德门诊100%股权。此外,公司正在进行的收购还包括收购上海清木门诊的部分股权。

募资将用于新建口腔门诊等项目

恒伦医疗此次上市预计募资3.7168亿元,将主要用于新建口腔门诊、数字化义齿加工中心项目和研发信息化项目。

根据规划,新建口腔门诊项目将在山西、陕西、河南、河北、上海等地扩建口腔连锁机构,包括新建两家口腔医院和九家门诊部,开设口腔治疗、口腔种植、口腔正畸、口腔修复等医疗服务。

数字化义齿加工中心项目拟建设数字化义齿加工中心,生产产品包括固定类义齿和活动类义齿,拟投入募集资金金额11733.31万元;研发信息化项目则拟在原研发信息化的基础上进行升级。