天益医疗冲刺科创板:创始股东去向成谜 科创属性存疑

6月10日,宁波天益医疗器械股份有限公司(以下简称“天益医疗”)将上会,由上海证券交易所科创板上市委2020年第39次会议审议其是否首发。

天益医疗主要产品包括血液净化装置的体外循环血路、一次性使用动静脉穿刺器、一次性使用一体式吸氧管、喂食器及喂液管等。2017至2019 年度,该公司合并营业收入分别达到2.4亿元、2.58亿元和3.16亿元,净利润6200万元、4458万元和6320万元。

此次首发,天益医疗拟发行股份占发行后总股本比例不低于25%,计划募资5.1亿元,拟投向年产4000万套血液净化器材建设项目、年产1000万套无菌加湿吸氧装置建设项目以及研发中心建设项目和补充流动资金。

时间财经查阅发现,天益医疗实际控制人吴志敏、吴斌父子合计持有天益医疗90%以上的股份。若本次发行顺利,吴志敏父子持股比例仍处于控制地位,股权高度集中。而创始股东之一是吴志敏小姨子陈玲儿,天益医疗就是吴志敏和陈玲儿共同投资成立的。而今,吴志敏将成就数十亿身价,陈玲儿却去向成谜。

另外值得注意的是,天益医疗疑似并不符合企业申报科创板上市的条件,而申报时间点是关键因素之一。

北京桦天律师事务所创始合伙人罗培君律师告诉时间财经,该《指引》是自公布之日3月20日起执行,一般认为自该日开始工作计算,起始点一般可以认为是当日的人民政府规定的工作时间开始。如公司3月20日是签署日,一般应该受到该《指引》的约束。

去向成谜

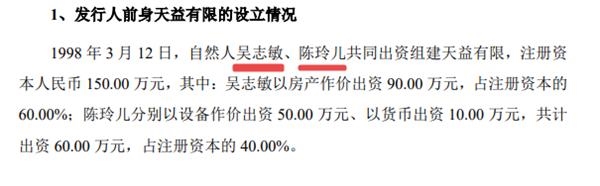

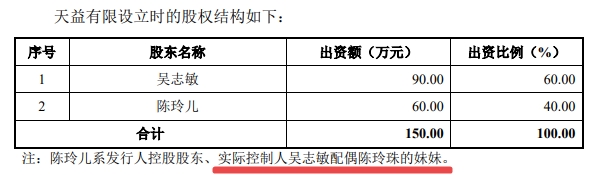

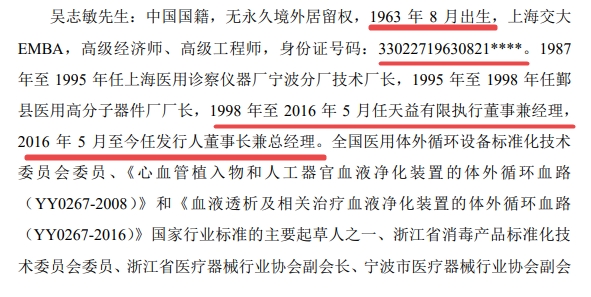

1998年3月12日,自然人吴志敏与小姨子(妻子的妹妹)陈玲儿共同成立天益有限,吴志敏占股60%、陈玲儿占股40%。

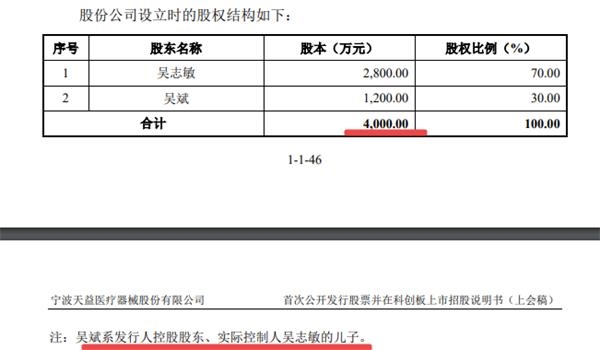

2016年4月25日,天益有限整体变更设立为股份有限公司。而此时股东当中已经没有陈玲儿的身影,公司由吴志敏和其儿子吴斌持股,其中,吴志敏持股70%,吴斌持股30%,股本已经变为4000万元。

经过报告期内的股权变化,截至招股书签署日,吴志敏为天益医疗控股股东,吴志敏、吴斌父子共同为实际控制人,其中吴志敏直接持有2800万股,占天益医疗发行前股份总数的63.33%,吴斌直接持有天益医疗1200万股,持股比例为27.14%。

吴志敏、吴斌合计持有发行人90.47%的股权,控制发行人91.83%的股权。如果本次发行顺利,吴志敏父子持股比例合计将降至67.86%,控制的股权比例降至68.88%,仍处于控制地位,股权高度集中。

凭借绝对控股优势,吴志敏父子可以通过行使表决权对天益医疗决策实施控制及重大影响。如果公司治理制度不能得到严格执行,可能会导致吴志敏父子利用其控制地位损害天益医疗和其他中小股东利益。

即使按照募资估值,吴志敏父子身价也至少十几亿元。如参考上交所科创板6月3日平均市盈率,则身价更是高达几十亿元。吴志敏目前担任天益医疗董事长兼总经理,而其儿子吴斌则担任董事、副总经理。

值得关注的问题是,创始股东陈玲儿当初持股40%的股权是如何变化的?是否存在代持情形?如果答案是肯定的,设立代持的理由是否充分?又是什么时间解除代持的?天益医疗股权是如何从最初设立演变到目前股权结构的?股权转让过程中是否依法纳税?对于这些疑问,天益医疗招股书均未披露。

科创属性存疑

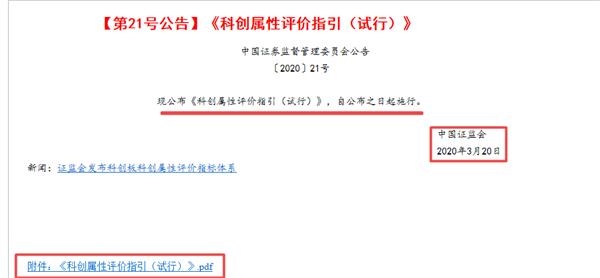

3月20日,证监会制定《科创属性评价指引(试行)》(以下简称《指引》),并于当日发布执行。

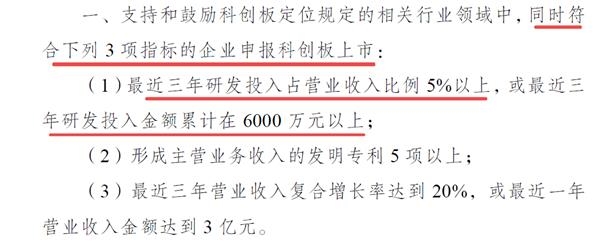

《指引》明确了科创属性企业的内涵和外延,提出了科创属性具体评价指标体系。科创属性评价指标体系采用“常规指标+例外条款”的结构,包括3项常规指标和5项例外条款。企业如同时满足3项常规指标,即可认为具有科创属性;如不同时满足3项常规指标,但是满足5项例外条款的任意1项,也可认为具有科创属性。

然而,参看天益医疗的相关数据,其已不符合《指引》常规指标中第一项之规定。第一项要求“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上。”

天益医疗提供的数据是报告期2017年度、2018年度和2019年度研发投入占营业收入比例分别是3.81%、3.48%和5.08%。最近三年研发投入金额累计也只有

914.27万元、898.10万元和1607.24万元,合计3419.61万元,远远低于三年合计6000万元以上的要求。

至于申报时间问题,上交所网站显示,天益医疗申报稿的时间是3月26日,因此,天益医疗应该执行《指引》之规定。

即使按照天益医疗招股说明书签署日期3月20日,也应该执行《指引》之规定。天益医疗招股书没有披露按《指引》之规定进行的情况说明。

此外,天益医疗还存在不符合科创板信息披露的情形。《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》第六条规定“发行人在招股说明书中披露盈利预测及其他涉及发行人未来经营和财务状况信息,应谨慎、合理。”

第八十二条第二款也规定:“披露前瞻性信息的,发行人应声明:”本公司前瞻性信息是建立在推测性假设的数据基础上的预测,具有重大不确定性,投资者进行投资决策时应谨慎使用。

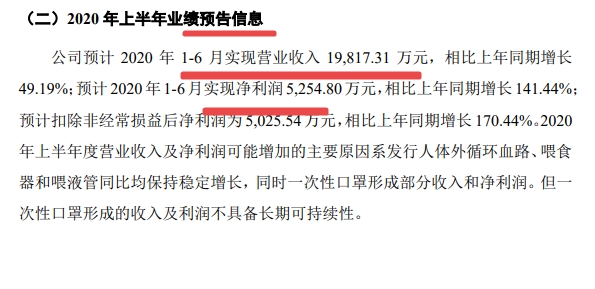

然而,天益医疗疑似并没有遵循此二条之规定。天益医疗招股书披露了其对2020年上半年业绩预告,具体内容如下:

其预测财务数据是否应在一个区间之内,而不是具体到小数点后两位数字?其披露是否符合上述第六条应谨慎、合理的要求?天益医疗是否应在此前瞻性信息前发声明,使其符合《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》第八十二第二款披露前瞻性信息之要求?

针对上述问题,时间财经电话、电邮联系天益医疗方面,截至发稿,未获回复。