大量研发人员转为交付人员,四方伟业是软件公司还是项目公司?

主营大数据采集、存储的四方伟业正计划登陆科创板。过去三年,这家大数据软件公司收入分别为1.02亿元、2.07亿元和2.82亿元,归母净利润分别为-8977.8万元、1466.9万元和4396.2万元。

虽然实现了盈利,但四方伟业作为一家软件公司的定位还是存疑。

截至2022年6月,四方伟业研发人员数量大幅下降,其中既有裁员因素,也有转为交付人员因素。而当一家公司不断抽调研发人员进入到交付环节中时,软件公司的成色也在不断褪去。

无法转嫁回款风险

四方伟业主要业务是围绕大数据的采集、存储、治理、分析、挖掘、展示,形成了包括 SDC ETL融合数据软件、SDC Hadoop 数据存储计算软件、SDC Govern 数据治理平台、SDC BE 商业智能软件、SDC Miner 人工智能软件、SDC UE 可视化分析决策平台、SDC ME 数字孪生可视化平台的全栈大数据处理软件。

在大数据软件领域,国内外巨头林立,国外公司包括Tableau和Informatica。Tableau开启了大数据软件的先河,2018年实现收入 11.6 亿美元,于2019年被Salesforce以157亿美元收购。Informatica成立于1993年,是全球领先的数据管理软件提供商,2021年收入达到14.44亿美元。

四方伟业在招股书中提到,“根据赛迪顾问《2021中国大数据可视化市场研究》,公司在大数据可视化市场厂商竞争力象限分析中处于领导者象限,大数据可视化本地部署细分市场的市场占有率为 17.2%。”

但这份报告的出处似乎有些模糊。界面新闻据此在赛迪顾问的官方网站搜索《2021中国大数据可视化市场研究》,并没有找到相关文章,在百度上搜索也没有该文章的踪迹。这份研究报告是公开发表的还是量身定制的报告,恐怕需要四方伟业作出解释。

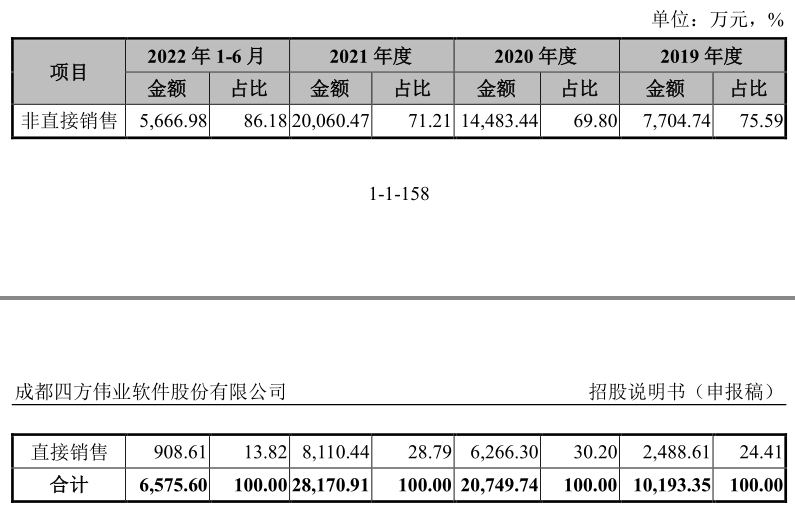

销售模式方面,四方伟业分为直接销售和非直接销售两种,主要是非直接销售模式,即通过系统集成商或专业应用软件开发商等生态合作伙伴进行销售。2021年,公司非直接销售占比达到71.12%。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

四方伟业的生态合作伙伴包括华为、新华三、浪潮集团、京东、科大讯飞、以及中国电子、中国电科、中国航天科工集团有限公司的下属单位。

非直接销售有一个很大的问题,就是没有转嫁公司回款风险的能力。

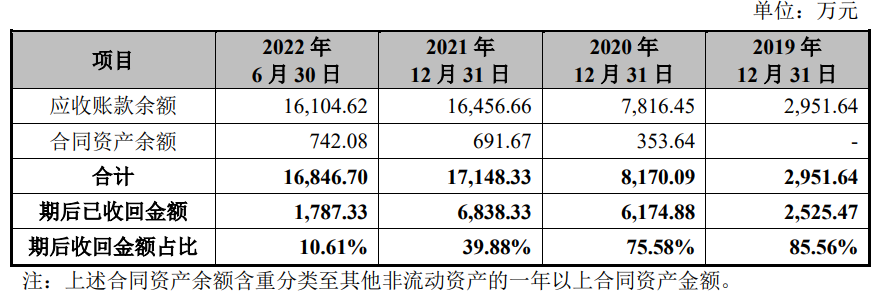

2019年、2020年、2021年和2022年上半年,四方伟业应收账款周转率逐年下滑,分别为4.6倍、3.85倍、2.32倍和0.4倍。公司在2021年签订的合同,目前期后收回率仅为39.88%。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

四方伟业在招股书的风险提示中指出,“报告期内,公司部分下游客户受新冠疫情、宏观经济波动等因素影响,未按合同约定及时支付合同款项。”

一位软件行业资深从业者告诉界面新闻,“如果软件公司销售的产品仅仅是生态合作伙伴集成产品的一个模块,大多会按照‘背靠背’的方式签订合同,即生态合作伙伴的下游如果没有回款,生态合作伙伴也不会给软件公司回款。”

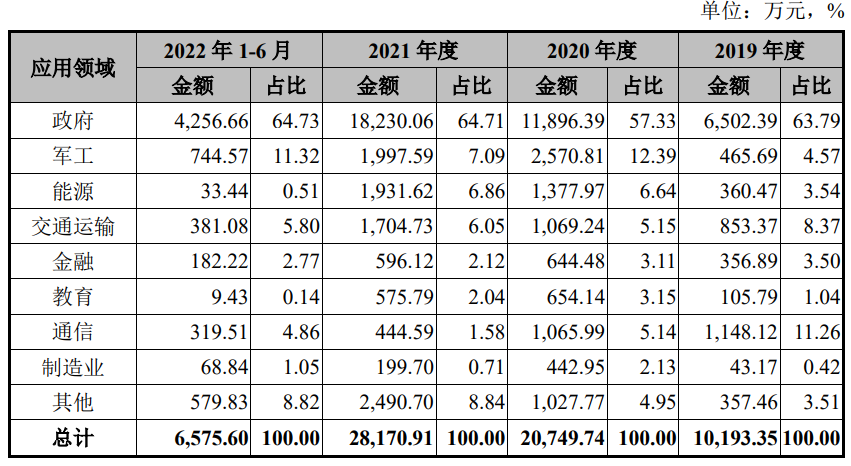

因此,四方伟业能否获得回款取决于最终下游。从下游的应用领域看,公司对政府订单极为依赖,除2020年外,政府订单占公司收入比例均在64%左右,此外,军工和交通行业的比例也相对较高。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

研发人员为何转成交付人员?

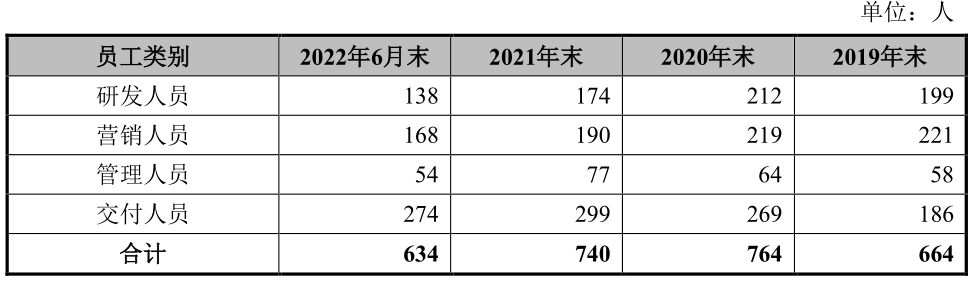

人员方面,四方伟业员工总数从2021年底的740人降至2022年6月末的634人,甚至低于2019年末的水平。在人员结构上,公司研发人员显著减少,2019年末公司研发人员的数量还高于交付人员,到2022年6月末,研发人员数量就只有交付人员的大约一半,公司研发人员比例从2019年末的30%下降至2022年6月末的21.8%,交付人员比例从2019年末的28%提升至2022年6月末的43.2%。

数据来源:招股书,界面新闻研究部

数据来源:招股书,界面新闻研究部

四方伟业解释称,“公司研发体系包括中央研究院专家、研发支撑部人员以及6个产品部、数据挖掘部和测试部,其中产品部、数据挖掘部和测试部存在根据需要参与交付的情况,为谨慎界定研发人员,公司将中央研究院专家和研发支撑部的全部人员,以及产品部、数据挖掘部和测试部研发工时50%以上的人员,界定为研发人员;研发工时50%以下的其他研发体系人员统计时划分入交付人员。”

也就是说,四方伟业研发人员减少可能有两方面原因,一方面是裁员,一方面是由于部分人员做了较多的交付工作,导致研发工时降到50%以下。

如何把软件的产品化做好,避免把软件公司做成项目交付型公司,是中国所有软件公司都面临的巨大挑战。而当一家公司不断抽调研发人员进入到交付环节中时,软件公司的成色也在不断褪去。

这往往会形成一种恶性循环,即软件产品化程度不够,软件公司抽调研发人员进入交付环节以满足客户需求,而随着研发人员减少,软件产品化能力进一步下滑,最终沦为项目公司,商业模式从卖软件变为“卖人头”,卖软件和“卖人头”的区别在于,边际成本是否会递减。卖软件可以获得规模效应,最终持续做大做强,而“卖人头”不行。

如今的四方伟业,也许正在远离一家软件公司的本质。

(文章来源:界面新闻)