三未信安:教师创业,收获一个网安IPO,市值近百亿

营收、净利润实现增长的三未信安,仍面临人才、财务双挑战。

随着国内数字经济的持续快速发展,也加速了国内网安企业融资上市的步伐。

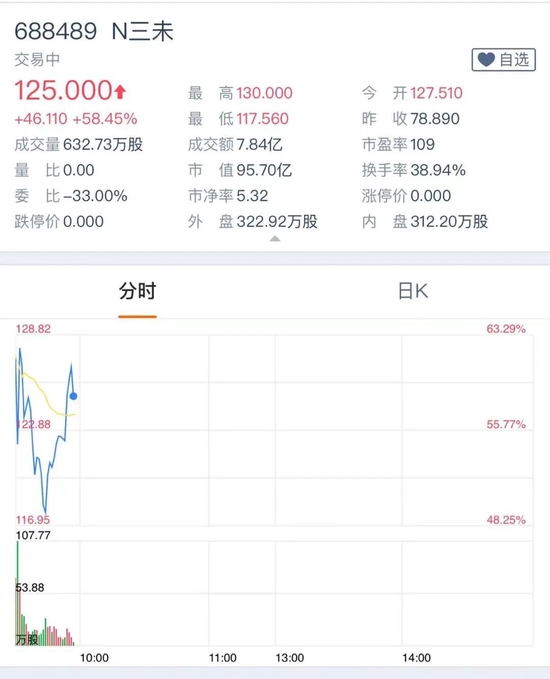

12月2日,商用密码基础设施提供商三未信安正式在上交所科创板挂牌上市,发行价为78.89元/股,开盘价为127.51元/股,开盘价较发行价涨幅达61.6%,市值达97.61亿元。开盘后其股价最高升至130元/股,截至9点56分,其股价为125.00元/股,距发行价涨超50%,市值95.70亿元。

业绩每年均有增长,实控人曾是老师

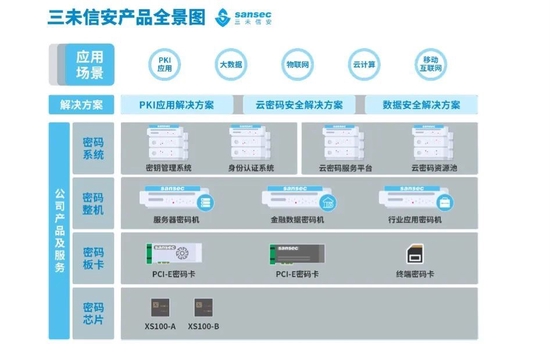

据招股书显示,三未信安专注于密码技术的创新和密码产品的研发、销售及服务,为网络信息安全领域提供全面的商用密码产品和解决方案,应用于电子政务、金融、证券、税务、电力、能源、海关、公安等行业客户。

其主要产品包括密码板卡、密码整机和密码系统等。公司产品全面支持国产SM1、SM2、SM3、SM4、SM7、SM9、ZUC 等密码算法,为各种信息系统提供数据加解密、数字签名等密码运算,并提供安全、完善的密钥管理机制。

公司自2015 年开始布局密码芯片研发,2021年10月第一款自研密码安全芯片 XS100 通过国家密码管理局商用密码检测中心检测并取得产品认证证书,于2022年9月完成第一批密码芯片 XS100的量产,正在全面推向市场。

2019 年-2021 年,公司实现营业收入为 13377.81 万元、20248.37 万元和 27032.98 万元,营业收入复合增长率为 42.15%;实现净利润分别为 2047.86 万元、5237.02 万元和 7469.51 万元,净利润复合增长率为90.98%。

2022 年 1-6 月,公司实现营业收入为 9409.84 万元,较上年同期增加 1853.50 万元,同比增长 24.53%;营业利润 1156.30 万元,较上年同期增加 527.38 万元, 同比增长 83.85%。

IPO前,三未信安董事长兼总经理张岳公直接持有公司27.88%股权。此外,张岳公通过济南风起云涌、天津三未普惠及北京三未普益分别间接持有公司4.43%、1.27%及0.96%的股权,故张岳公直接及间接持有公司34.54%的股权,为公司控股股东。

同时,张岳公作为济南风起云涌、天津三未普惠及北京三未普益的普通合伙人及执行事务合伙人分别间接控制公司12.41%、12.35%和9.49%的表决权;张岳公合计控制公司62.13%的表决权,为公司实际控制人。

值得一提的是,张岳公曾是一名老师。据招股书介绍,张岳公曾于1989年8月至1992年10月任山东省电子工业学校专业二部教师;2001年10月至 2017年10月,任山东大学网络信息安全研究所讲师、副教授。

市占率约0.41%,人才、财务仍有短板

根据赛迪统计数据,近年来我国商用密码行业规模不断扩大,产业规模整体呈上升趋势,总体规模达到466 亿元,较 2019 年增长 33.14%,预计2023 年商用密码行业规模有望达到 937.5 亿元。

但商用密码行业较为分散,尚未形成产业集群优势。三未信安2020年密码板卡、密码整机和密码系统收入为 1.90 亿元,市场占有率约为0.41%。同年,国内首家于2008年上市的密码企业卫士通市占率也仅为1.27%。

虽然近几年三未信安在营收、净利润上实现了较好的增长,但由于仍处于业务发展期,三未信安面对市场的快速增长,在全国快速拓展的模式和手段相对单一,也面临着规模较小、资金实力较弱的挑战。

随着信息技术的发展,新产业、新模式不断出现,公司需要大量资金,加大对前瞻性技术研究、产品升级换代、服务能力优化等重点领域的投入,以保持和提升公司在行业的领先地位。作为一家非上市企业,公司融资渠道相对匮乏,一定程度上限制了公司的发展。

其次,密码行业作为知识密集型的高技术行业,技术的不断创新和新产品的持续研发是公司的核心竞争力,为加快产品功能和性能的升级迭代,三未信安需要高端的密码专业人才和软硬件开发人才。随着大数据、人工智能、物联网、区块链等新兴领域的高速发展,以及客户日益增多的个性化、定制化需求,对公司现有的人力储备提出了更大的挑战。

据招股书显示,截止至2022年6月30日,公司研发人员共159人,占公司员工总数45.69%;截止至本招股书签署日,公司累计取得29项发明专利、174项软件著作权、10项集成电路布图。而卫士通则有国家发明专利200余项、 软件著作权370余项。

此外,随着三未信安每年营收不断上升,应收账款也同比逐年提升,或将影响其现金流。

报告期各期末,公司应收账款净额分别为4217.08 万元、11302.77 万元、 17670.98 万元和 18788.19 万元,占流动资产比例分别为 30.59%、33.77%、48.71% 和 55.08%。2020 年末、2021 年末应收账款账面价值同比增速分别为 168.02%、56.34%,存在应收账款占比较高、增长较快的风险。

同时报告期内,公司计入非经常性损益的政府补助金额分别为295.42 万元、 582.99 万元、375.62 万元和 734.14 万元,占当期利润总额的比例分别为 13.58%、9.84%、4.47% 和 64.07%,占比较高,如果未来国家对网络安全行业的支持力度有所调整,政府补助规模缩减甚至取消,将对盈利能力产生不利影响。

对处在业务发展期的三未信安而言,如何进一步应对人才储备和财务风险的短板,仍将成为其上市之后的挑战所在。

(文章来源:新浪财经)