爱玛电动车涉嫌靠“超限擦边球”刺激销售?利润增长乏力

“爱,就马上行动。”曾经凭借这句耳熟能详的广告语以及周杰伦等巨星代言,爱玛科技集团股份有限公司(以下简称“爱玛科技”)主营的“爱玛电动车”在国内电动自行车领域具有较高知名度,但是其发展却不尽如人意。

近年来,爱玛科技的盈利能力现疲态,利润增长几乎停滞不前。或许为缓解经营压力,爱玛科技多次对产品提价,今年3月爱玛科技再次官宣涨价,自2021年4月1日起将对整车价格进行调整,平均单台整车涨幅预计在80元-200元不等。

此外,《投资者网》走访上海市爱玛电动车线下经销门店发现,在《新国标》限速规定下,线下门店在销售电动车过程中,可以为消费者提供解除电动车限速服务,以此吸引消费者购买车辆。但是,在监管逐渐趋严的情况下,爱玛科技的经销模式又能维持多久?

产品再度涨价

爱玛科技成立于1999年,并于2004年步入电动自行车行业,是中国最早的电动自行车制造商之一。爱玛科技主营业务为电动自行车、电动轻便摩托车、电动摩托车的研发、生产及销售。

近期,网络上流传出2021年3月23日爱玛科技致全国爱玛经销商《关于整车价格调整的通知》消息。该“通知”显示,当前成本持续上涨形势严峻,所带来的压力公司已无法继续有效缓解,为携手共克时艰,经研究决定,自2021年4月1日起将整车价格按照市场原材料涨幅进行调整,平均单台涨幅预计在80元-200元不等,具体涨幅以2021年4月公布的最新价格表为准。

根据淘宝爱玛官方旗舰店产品信息,爱玛科技旗下电动车的售价在1399元/辆--5500元/辆,若以此计算可知,爱玛科技此次的产品价格涨幅约为5%。

对于上述涨价通知的真实性问题,公司方面并未回复《投资者网》。不过从爱玛科技官方网店不同型号电动车的产品价格来看,2021年1月29日至2月8日活动时间里,爱玛旗下电动车型号“晴天”、“apple”的售价分别为1499元/辆、2399元/辆;而在4月10日至12日活动价格中,“晴天”、“apple”的售价分别为1599元/辆、2599元/辆,分别上涨100元/辆、200元/辆,涨幅分别为6.67%、8.34%。此外,爱玛线下经销门店亦出现涨价情况。

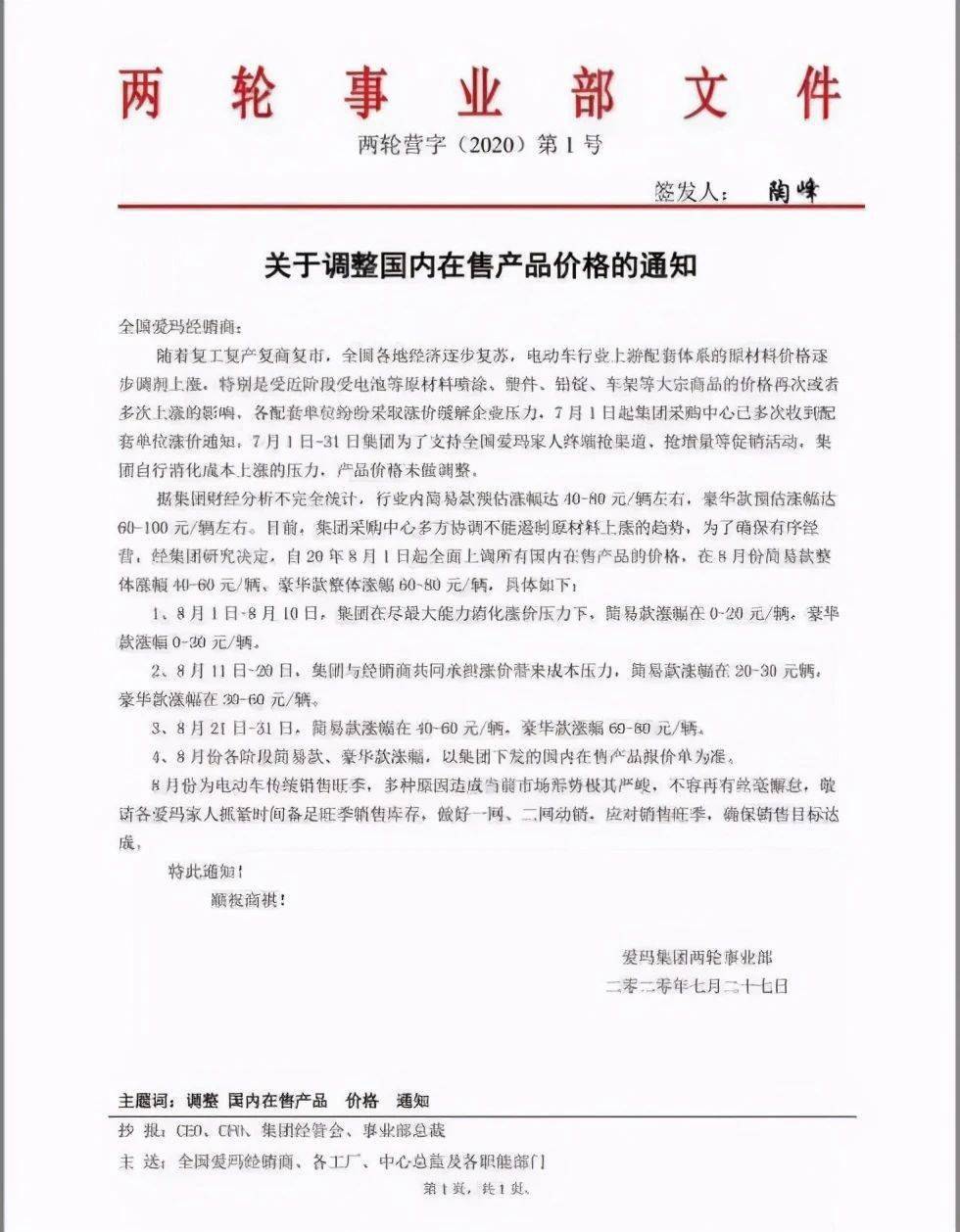

事实上,爱玛科技此次调整产品价格,距离上次对产品提价尚不满一年。资料显示,2020年7月27日,爱玛科技发布通知称,从7月1日起,爱玛科技便收到配套单位涨价通知,但由于7月正是品牌抢市场的旺季,爱玛科技决定从8月份开始分别上调简易款和豪华款价格,分阶段涨幅分别为0-60元和0-80元。

费用侵蚀利润

电动车制造的主要原材料(钢材、铝、铜、铁、塑料等)价格大幅上涨,使得爱玛科技频繁进行产品提价,是否已经缓解了公司经营压力?

目前仍在冲刺上市路上的爱玛科技,其相关数据目前截止于2019年6月末,尚未披露最新业绩数据,结果不得而知。但是从历史数据来看,爱玛科技的盈利情况堪忧。招股书显示,2016年至2019年6月,公司营业收入分别为64.44亿元、77.94亿元、89.90亿元、44.56亿元,营业收入增速平缓;净利润分别为4.49亿元、2.63亿元、4.28亿元、2.00亿元,利润增长几乎停滞。

值得注意的是,2017年,爱玛科技的净利润下降了41.49%,公司在2017年获得0.78亿元的补助金,占利润总额高达20.35%,扣除补助金额部分,2017年爱玛科技的净利润情况不容乐观。

而费用高企也是爱玛科技的一大痛点。2016年至2018年,爱玛科技的广告及业务宣传费分别为1.43亿元、2.12亿元和2.24亿元。最近三年,其广告及业务宣传费在销售费用中始终占比最高,且逐年增加,占其净利润的比例分别达到约32%、81%和52%。2019年上半年,该项费用为0.97亿元,仍占比高达48.5%。

从费用构成看,爱玛科技似乎还有点“重营销轻研发”。招股书数据显示,2016-2018年,爱玛科技的研发费用分别是0.36亿元、0.46亿元和0.5亿元,占营业收入的比重分别为1.49%、1.49%和1.67%。这与广告及业务宣传费的金额差距悬殊。

爱玛科技的各项费用侵蚀了公司利润,公司毛利率也低于同行企业。招股书显示,2016年至2018年,爱玛科技的毛利率分别是16.94%、13.05%和13.12%,而同行企业新日控股的毛利率分别是19.9%、14.88%和16.33%,雅迪控股的毛利率分别是18.42%、15.25%和15.27%,均高于爱玛科技的毛利率。

爱玛科技对《投资者网》表示:“关于毛利率偏低问题,公司不惜降低营业利润、增加生产成本来提高产品的品质和客户使用体验,也是为了公司的口碑,为客户提供更高的价值,为公司上市打下坚实的基础。今后公司也会从产品质量出发,给每一位客户更好的用车体验,在保证产品优质的前提下,关注提高毛利率的问题。”

疑似“擦边球”销售

在今年4月10日爱玛科技的新品发布会上,爱玛科技宣布爱玛电动自行车全球销量已突破5000万,并定下了保底1600万台、冲刺1800万台的2021年销售目标。相较于2020年800万台的销售目标,目标销量翻了一倍。

关于2020年销售目标情况,早在2020年10月份的首届全球供应商大会上,爱玛科技方面便宣布2020年前三季度完成全年销售目标。若以此来看,爱玛科技销量增长迅猛。但事实真能如此吗?

招股书数据显示,2016年至2019年上半年,爱玛科技的产品销量分别为356.84万辆、389.22万辆、456.37万辆、239.63万辆,2017年、2018年分别同比增长9.07%、17.25%,销量增长较为缓慢。曾经在两年时间内都未曾实现销量翻一倍的情形,如今要用一年时间实现2021年的销量翻倍目标,显然也是一个极大的挑战。

或许是为了促进销售增加销量,爱玛科技旗下经销商门店还涉嫌销售违规车辆。《投资者网》以消费者身份走访上海市爱玛电动车多家线下经销门店,门店销售人员表示,消费者购买电动自行车,门店可以将限速电动自行车改装成为不限速电动自行车。

根据门店销售人员介绍,消费者购买电动自行车后,门店提供上牌所需资料,如发票、合格证、3C证书等,消费者携带身份证前往相关部门进行挂牌操作,之后再将电动自行车骑回门店,门店人员可将车辆限速装置解除,并且从表面看不出改动痕迹,改动后车速可达到50km/h--60km/h。

早在2019年4月15日,俗称电动车新国标的《电动自行车安全技术规范》便正式实施。根据新标准规定,电动自行车最高设计车速不超过25km/h。考虑到实际情况,各地区根据自身的情况设立了3-5年不等的过渡期。

而今,部分地区的新国标过渡期即将结束,据统计2021年将有13个城市度过超标电动车过渡期。随着新国标过渡期结束,监管逐渐趋严的情况下,爱玛科技以解除限速吸引消费者购买的销售模式能否延续?对此,爱玛科技并未正面回应《投资者网》,仅表示:“爱玛科技自成立至今,严格遵守各项法律法规,重视产品品质,不断推进创新,经过多年发展,公司已经在电动车行具有了较高的市场占有率,并成为自行车行业的龙头企业。”