山西老陈醋紫林醋业再闯关 因被怀疑财务造假两度折戟IPO

尽管现金流和盈利能力有所改善,但问题bug依旧不断,成本核算方面的问题最严重。

”

山西老陈醋、镇江香醋、福建永春老醋、阆中保宁醋,并称我国“四大名醋”。

其中,镇江香醋已有恒顺醋业(21.750, 0.06, 0.28%)(600305.SH)作为行业标杆,那山西老陈醋的代表又是谁呢?(下载市值风云APP搜索“恒顺醋业”获得更多研报)

根据京东的搜索结果,在醋类产品中最受热卖的三个山西老陈醋品牌分别是“宁化府”、“东湖”和“紫林”。

这里的紫林,正是今年6月下旬申报了上交所主板IPO的紫林醋业。

(图片来源:紫林醋业官网)

(图片来源:紫林醋业官网)

一、山西老陈醋产量第一的“后起之秀”

(一)何为山西老陈醋?

山西老陈醋位于四大名醋之首,究竟什么才能被称之为真正的山西老陈醋?

根据我国现执行的“山西老陈醋”最新标准(GB/T 19777-2013),正宗的山西老陈醋不仅要具有“地理标志保护产品”认证,使用传统工艺酿制,还需要达到以下要求:

1、以高粱为原料主体,以大曲为糖化发酵剂,经酒精发酵、醋酸发酵;熏醅、淋醋,然后入缸或池伏晒、捞冰陈酿;陈酿期在1年以上;

2、总酸(以乙酸计)≥ 6g/100ml(普通的酿造食醋总酸 ≥ 3.5g/100ml);

3、pH值处于3.6~3.9区间;

4、川芎嗪(四甲基吡嗪)不低于30mg/L,总黄酮不低于60mg/100g等。

一般地,总酸度数越高,需要酿造的时间越长,风味物质越醇厚,品质越高。总酸在5度以上(含)的陈醋,已不需要添加防腐剂,可以久放不坏。

也正是因为这个产品特点,醋企产品一般不计提存货跌价准备。

通常,广义上的山西老陈醋大部分产自指定地区,但只能满足第一点要求,四点完全达标、手工酿造的陈醋产品,大多成为各陈醋品牌推出的中高端产品。下文我们谈及的山西老陈醋均为泛指。

(二)品牌年轻,食醋市场竞争激烈

众多山西老陈醋品牌中,“益源庆(宁化府)”、“东湖(美和居)”等属于传承已久的中华老字号。

与它们相比,“紫林”、“水塔”都是成立才二、三十年左右的“小年轻”。

智研咨询统计过,2019年我国食用醋市场的产值约为160.4亿元,占调味品市场中比重为4.79%,小于味精和酱油。

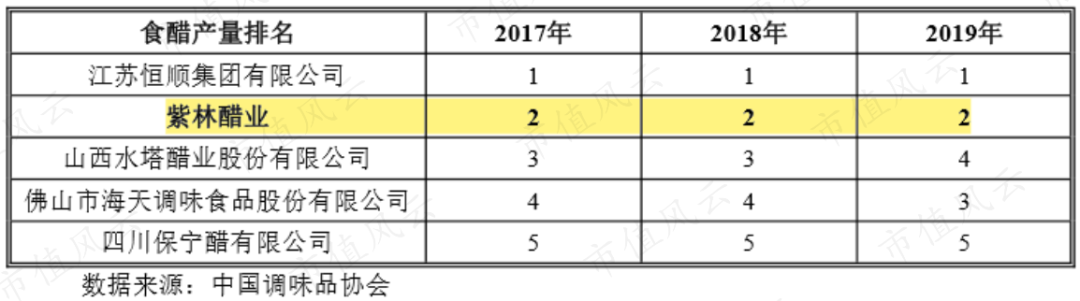

根据中国调味品协会数据,2018年产量在10万吨以上的食醋企业仅有4家,目前紫林醋业的产量在山西老陈醋中位列第一,在食醋中位列第二,仅次于恒顺醋业。

而食醋行业CR5的市场占有率只有16%左右,集中度较低。其中,TOP 1恒顺醋业的市场占有率也只有10%左右。

由此可见,食醋这一细分调味品市场竞争激烈。我国各地都不乏当地区域性小品牌或小作坊,低端产品同质化严重,如今仍缺乏全国性龙头。

二、名副其实的醋企

(一)夫妇绝对控股

2000年2月,紫林醋业前身山西省清徐金元老陈醋有限公司成立,2012年8月改制成功。

截至今年5月,罗建纯、刘志红夫妇合计直接持有70.161%公司股权,是紫林醋业的实际控制人。

太原新金元为紫林醋业员工持股平台,剩余股东均为风投机构。

其中,太原新金元的合伙人(公司管理层及普通员工)里包含罗建纯、刘志红二人的亲属。

作为一同从“醋都”山西清徐县走出的醋企,水塔醋业自2015年底开始IPO辅导了,而紫林醋业也不是初次闯关IPO:

此次已是紫林醋业的第三次申报。

(二)食醋业务九成五,产品结构较为单一

目前恒顺醋业仍是食醋行业唯一的上市公司,其2019年醋业务的营业收入是紫林醋业的2.4倍,近两年紫林醋业的增速与恒顺醋业不相上下。

(此处仅指二者的醋业务收入,包含陈醋、米醋、保健醋、果醋等食醋系列产品和醋饮料)

与恒顺醋业已形成从醋到料酒、酱油、麻油、鸡精、复合调料等多种调味品的业务格局不同,紫林醋业的精力集中于制醋。

公司的醋业务主要产品包括:

1、食醋系列产品:陈醋(含老陈醋)、米醋、白醋、果醋、保健醋等常规醋;该系列产品为紫林醋业营业收入和盈利主要来源,近五年至少贡献了95%以上的收入。

2、醋饮料:指以水果、果汁或果酒作为原料发酵而成的发酵型果醋饮品;2014年后紫林醋业陆续开发,但2017年后醋饮料业务收入不增反降,下滑幅度超过40%。

醋和酒在一定程度上可谓是工艺同源,因此传统制醋企业通常醋、酒不分家。紫林醋业也不例外,除了职业酿醋,公司还有少量的料酒业务。

2017年~2019年,紫林醋业的料酒业务未突破3,000万元,在总营业收入的占比小于5%。

换言之,目前紫林醋业的业绩波动主要取决于原食醋系列产品,是名副其实的醋企;衍生业务(如料酒)尚未能形成新的利润增长点,公司的业务布局和产品结构还比较单一。

三、产能不足

按照不同的酿造工艺,紫林醋业的食醋可以划分为固态发酵食醋和液态发酵食醋。二者从原料环节开始就有差异。

在实际生产过程中,经投料、发酵和陈酿等步骤后形成食醋半成品原醋。原醋经调配、灭菌、灌装后即可成为食醋成品,再经包装后作为最终产品对外销售。

2014年公司新厂房食醋工业园投产后,紫林醋业的产能利用率一直高于90%。

2017~2019年,液态发酵食醋产能增加,但产量增幅小于产能增幅,导致紫林醋业的总体产能利用率下滑至87.44%。

因产能不足,2019年紫林醋业向合作的食醋加工企业采购了少量原醋。

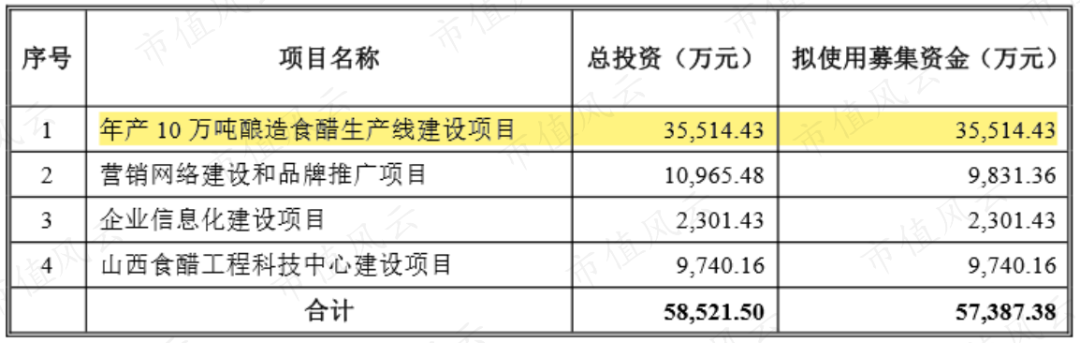

此次IPO,紫林醋业5.74亿元募集资金拟投入62%进行年产10万吨酿造食醋的扩产项目建设,以弥补产能不足。

四、消费偏好造成销售收入地区特征分明

醋是比酱油消费频次更低的调味品,这与人们的口味有关。

举个最简单的栗子,就好比不是所有的人吃饺子都爱蘸醋。

不同的酿造工艺和原材料酿造出各地不同风味的醋,比如镇江香醋因发酵原材料为糯米,入口带甜调,与山西老陈醋偏酸的口感有所区别。

我国地域性较强的醋除了四大名醋之外,风云君知道的还有贵州赤水晒醋(如“黔老翁”)、辽宁喀左陈醋、陕西岐山香醋、天津独流老醋(如“天立”)、上海康乐米醋(如“宝鼎”)等。(注:括号内为对应醋的品牌,如有错漏,欢迎各位老铁在评论区补充和指正~)

当然,还有更多的当地制醋小作坊,没有品牌,更没有动辄几万吨的产量,光临的基本都是提着塑料白桶或塑料袋前去打醋的本地居民。最好的醋,永远是家乡的醋。

聊到这里,更多人吃的其实已经是一种回忆和家乡情节了。这种情感反映在数据上,各品牌醋企的销售收入一般都具有明显的地域特征。

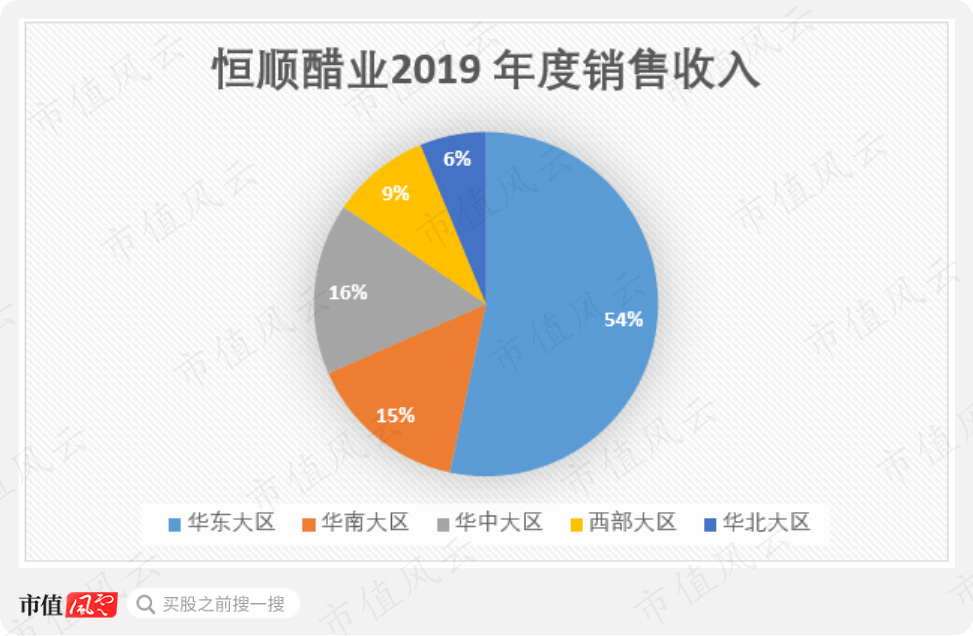

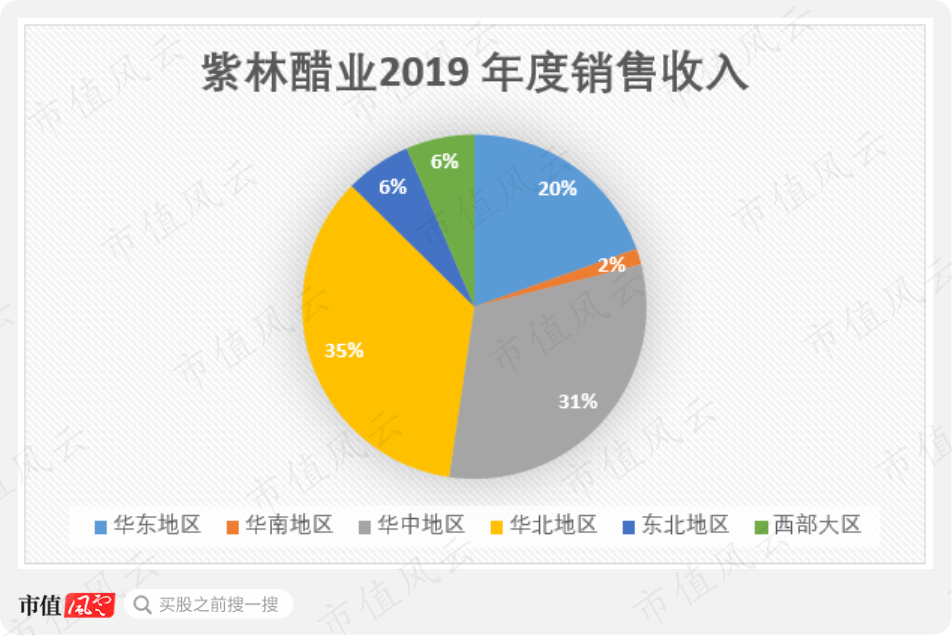

下面以恒顺醋业和紫林醋业为例。

作为最具盛名的镇江香醋,销量最高的华东大区就是起源地区。

在紫林醋业销售最旺盛的华北和华中地区,二者业绩占比合计超过总营收的六成,在饮食习惯上也更倾向“吃醋大省”。

客观地说,消费者明确的消费偏好(口味)在一定程度上其实限制了紫林醋业主要食醋业务对外的扩张。

由于产品的种类不算丰富,短时间内,“互联网+”模式对改善公司这一境况的作用仍比较有限。

这一点风云君在后面还将细说。

五、影响IPO进程的问题&Bug

2018年,紫林醋业曾因2016年第一次申报和2017年第二次申报的财务数据互相冲突、发展模式存疑等问题,被取消IPO审核。

(一)两版招股书,成本数据冲突

其中,最明显的财务数据不一致体现在营业成本的核算和披露上。

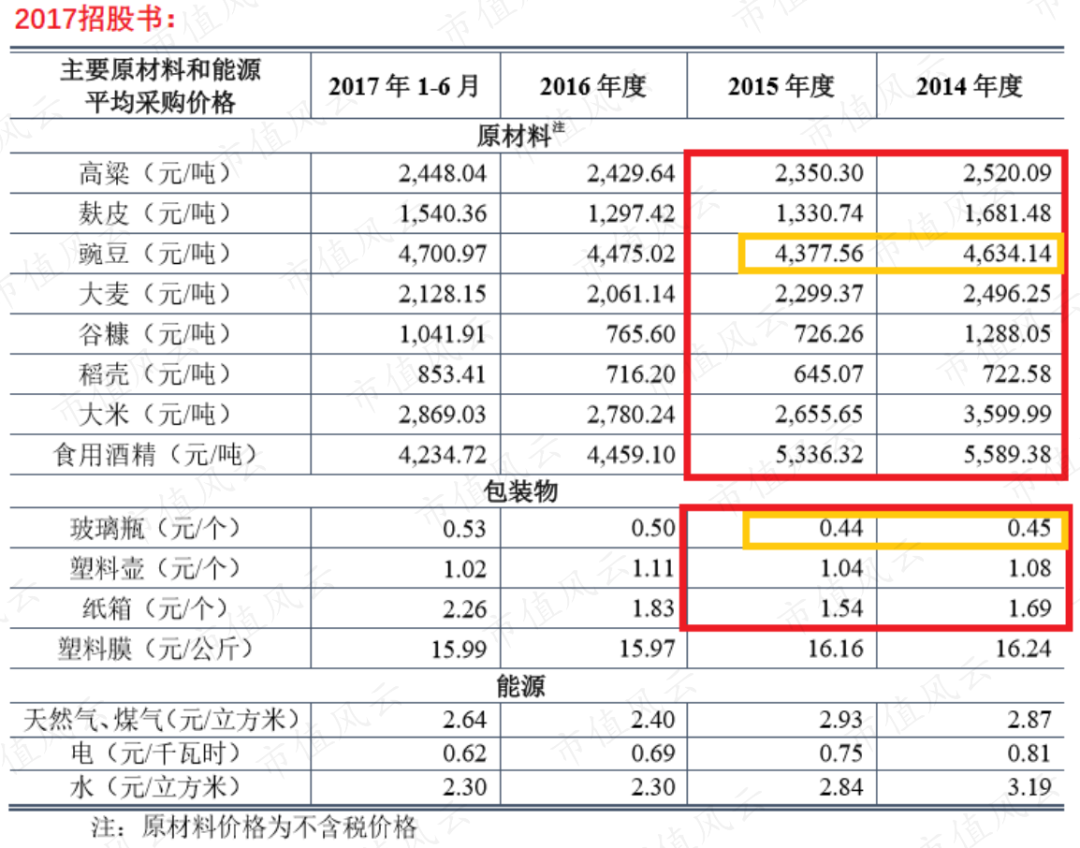

比如,在2016年第一版招股说明书(以下简称“2016招股书”)和2017年第二版招股说明书(以下简称“2017招股书”)里紫林醋业营业成本的结构在交叉披露的2014年~2015年期间存在以下问题:

1、两份招股说明书营业成本中原材料、包装材料、制造费用和人工费用的占比数值均不相同;

2、2017招股书的原材料占比较2016招股书有所上升,从2014、2015年的30.49%、29.34%上升至31.67%、31.03%,而包装材料占比则有所下降;

3、2016招股书的包装材料2015年在营业成本中占比从2014年的44.5%增长至44.75%,2017招股书的包装材料占比却显示2015年较2014年同比下降,二者趋势相反。

(紫林醋业2016招股书营业成本构成,图中以包装材料占比为例)

(紫林醋业2017招股书营业成本构成,图中以包装材料占比为例)

又比如,紫林醋业2016招股书和2017招股书中记录的主要原材料和包装材料(玻璃瓶、塑料瓶、纸箱)平均采购单价也各有出入。

其中,2017招股书里豌豆2014、2015年平均采购单价的前后价差分别为279.5元/吨和506.5元/吨,且两份招股说明书披露的采购价格趋势相反,而玻璃瓶的平均采购单价几乎是2016招股书中的2倍。

(经对比,此表价格也应为不含税价格)

如果不涉及造假,哪一版招股说明书的数据更靠谱?

参考山东华鹏(6.020, 0.07, 1.18%)(603021.SH)2014年销售给水塔醋业、来福老陈醋和天立独流老醋的玻璃瓶价格,2017招股书数据可能更真实。

(来源:山东华鹏招股说明书)

2013年~2019年,包装材料在营业成本中的占比从43%上升至53%,是紫林醋业的第一大成本要素。

如此关键的数据,居然出了纰漏……

从营业成本的整体架构到包装材料的细节数据前后都明显不同,风云君认为有两种可能:

1、 紫林醋业变更过成本的核算方案,导致一系列数据都发生了改动;

2、财务数据存在造假嫌疑。

不论是前者还是后者,都表明紫林醋业之前的财务核算至少出现了核算不规范、不准确的问题。

(二)包装材料数据存疑

由于最新的招股说明书只需要披露自2017年起的相关信息,紫林醋业总算是侥幸逃过“历史的拖累”,我们也无法再次通过对比验证重合期间的数据是否一致了。

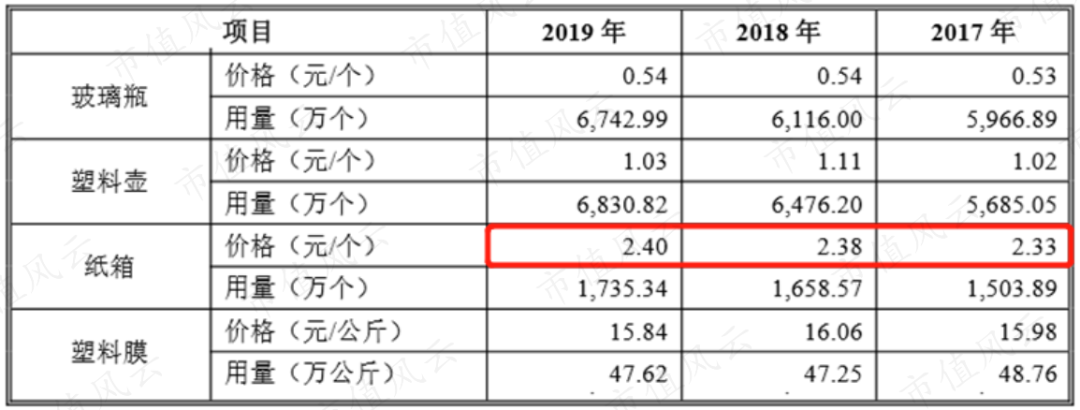

不过,风云君发现紫林醋业的2017年~2019年包装材料中的纸箱对应的采购价格依旧存疑。

最新的招股说明书显示,紫林醋业2019年纸箱的平均采购均价为2.4元/个,较2018年的2.38元/个略有增长。

然而,纸箱所用的原材料瓦楞纸2019年的价格实际上是要比2018年下降不少的。

(红框内为2019年瓦楞纸价格区间,数据来源:wind资讯)

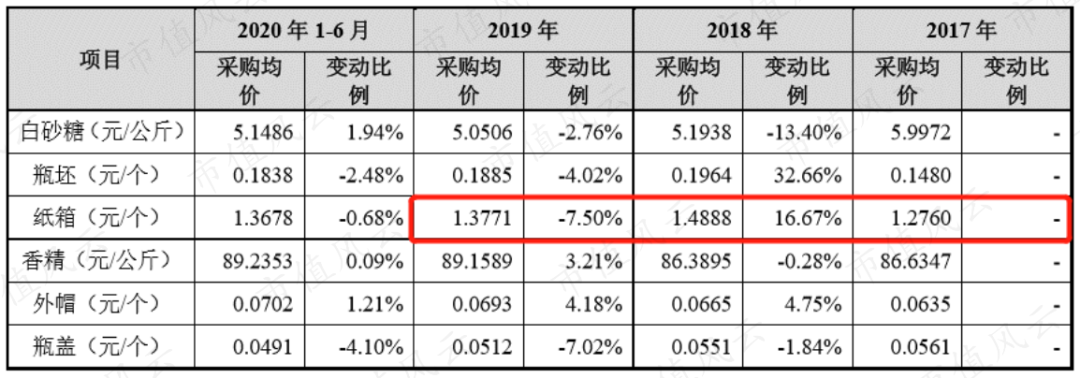

为了进一步验证,风云君特意查询了最近也在IPO的东鹏特饮包装材料中纸箱的采购价格。结果显示,东鹏特饮纸箱2019年的采购均价相对2018年同比下降7.5%。(下载市值风云APP,获得更多对东鹏特饮的独到解读)

(东鹏特饮2017年~2019年纸箱采购均价,来源:东鹏特饮招股说明书)

也就是说,紫林醋业2019年纸箱包材的采购均价走势,恰恰都与原料市场价格走势、其他公司纸箱包材的采购均价走势相背离。

另外,自2013年有披露信息起,紫林醋业的第一大纸箱供应商都是一家叫做清徐县双兴包装有限公司(以下简称“双兴包装”)的小公司:

1、自然人合资,注册资本仅500万元(2015年6月前为300万元);

2、双兴包装2017、2018、2019年的从业人数分别为68人、70人和40人,公司规模似乎在缩小;

3、今年7月末,双兴包装曾被短暂地列入经营异常名录。

(来源:天眼查APP)

与此形成对比的是,紫林醋业对双兴包装的采购额逐年增加,且双兴包装还连续三年成为紫林醋业的第二大供应商。

同时,双兴包装的收入主要来自紫林醋业——最近三年紫林醋业对双兴包装的采购额在双兴包装各年的主营业务收入占比接近六成,以前年份紫林醋业对双兴包装的采购额甚至超过双兴包装的主营业务收入总额!

由于只有最新的招股说明书(2017~2019)对双方的交易金额作了“不含税”的标注,风云君按照含税额和不含税额两种假设,分别对紫林醋业向双兴包装采购额占双兴包装单体营业收入占比情况进行了测算,结果都存在异常。

(2013年~2016年双兴包装工商年报主营业务收入数据,来源:天眼查APP)

2013年~2016年期间,究竟谁的纸箱交易数据才是正确的?紫林醋业与双兴包装之间的交易价格公允吗?从过去到现在,紫林醋业的成本核算到底准不准确?这些差异,到底是因为什么引起的?

仅就公司目前披露的信息,风云君认为紫林醋业无法自圆其说,无法让人信服。

另外,除双兴包装外,紫林醋业的第四大包材供应商山西睿美塑料制品股份有限公司全年营业收入与紫林醋业向其的采购额(2018年~2019年)基本相等,二者也存在深度绑定关系。

(以上交易金额均为不含税)

(三)高度依赖经销商

“高度依赖经销商”也是紫林醋业前两次申报受阻的原因之一,该现象目前依然存在。

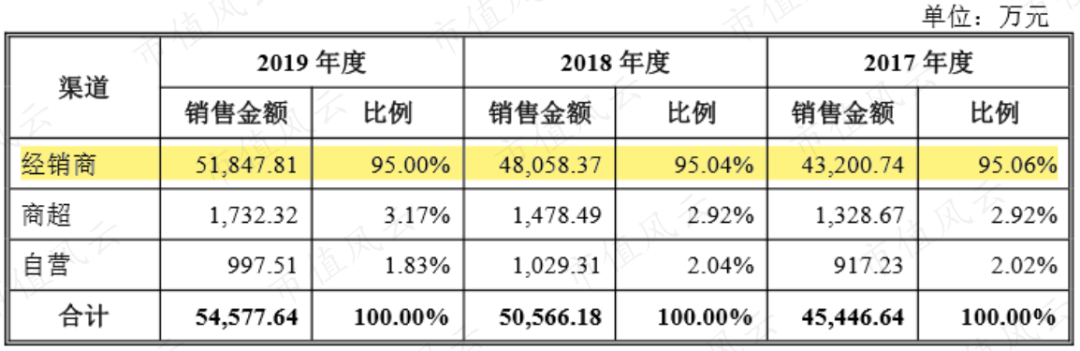

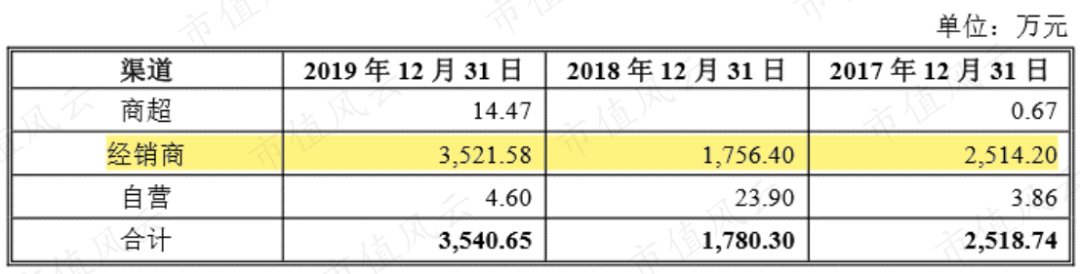

紫林醋业的销售方式包括传统经销、商超(KA卖场)和自营三种。其中,传统经销渠道为买断式销售,自营渠道还细分为自营门店(门市部)和线上旗舰店(天猫旗舰店)两种。

一直以来,紫林醋业仍以传统经销渠道为主。2017年~2019年,经销渠道为紫林醋业贡献了95%的业绩。

与此同时,自营渠道2019年销售金额反而较2018年有所下降。从这点看,紫林醋业似乎没有享受到多少近几年大火的“互联网+”线上红利。

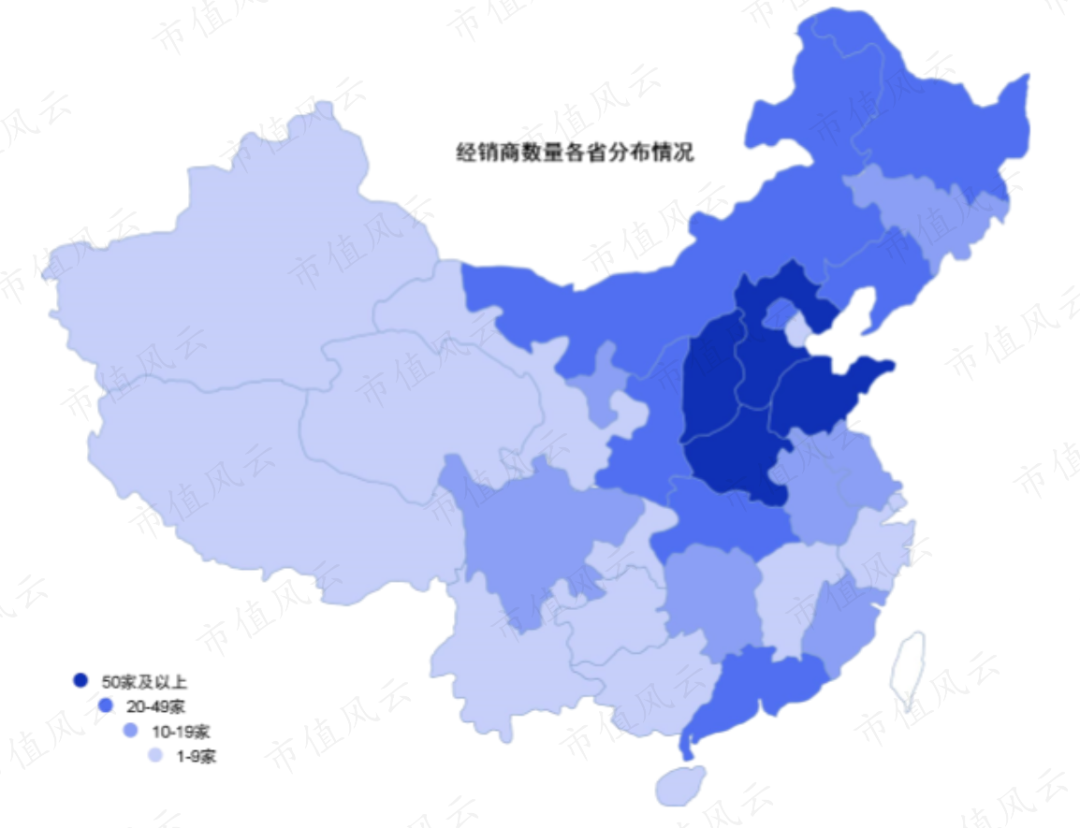

前面提到的公司业绩地域分明的特点也能反映在经销商在不同地区的分布上。

下图中,紫林醋业经销商数量集中扎堆在山西、河北、山东和河南四省(不含直辖市)。在四川、贵州、江浙、福建等有其他当地特色醋的地区,紫林醋业经销商数量明显减少。

截至2019年末,紫林醋业在全国各地共有800+经销商,合作3年以上的经销商贡献了紫林醋业85%的销售收入。

综合来说,紫林醋业的业绩增长高度依赖于经销商的开拓和其终端销售能力。

线上布局方面,紫林醋业与恒顺醋业差距在拉大。

顺带提一嘴,紫林醋业在2016招股书、2017招股书披露2014年~2015年经销商渠道及自营渠道销售金额及占比的数据时,也出现了前后不一致的问题。

(四)其他bug

除以上问题之外,紫林醋业还多少存在一些bug,增加了其IPO的难度:

1、主要经销商客户多为自然人、法人经销商(如个体户、自然人合资小公司),规模小、销售分散,规范管理及核查的难度较大;

2、一直以来,向经销商客户收取的销售货款部分来自非法人经销商第三方,2019年该现象经过公司逐步规范后才消失。

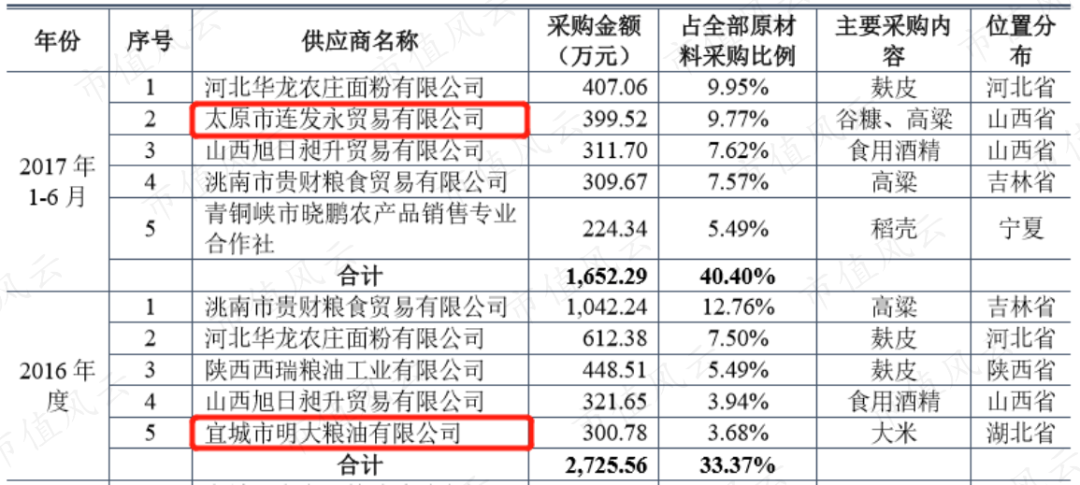

3、前五大原材料供应商中,太原市连发永贸易有限公司成立于2016年11月,却在2017年上半年就成了公司的第二大供应商;宜城市明大粮油有限公司2016年5月成立,却在当年就成了公司的第五大供应商。

(来源:2017招股书)

4、部分主要供应商均存在被工商、税务、环保等行政部门的处罚记录。

这些bug的存在,一定程度上也反映出紫林醋业在管理上有所欠缺。

六、现金流持续改善

有一说一,紫林醋业有其固有的缺陷,但不能否认的是其现金流一直持续在改善。

对于绝大多数经销商,紫林醋业采用“先款后货”的结算方式。最近三年,紫林醋业的预收账款几乎都来自传统经销渠道。

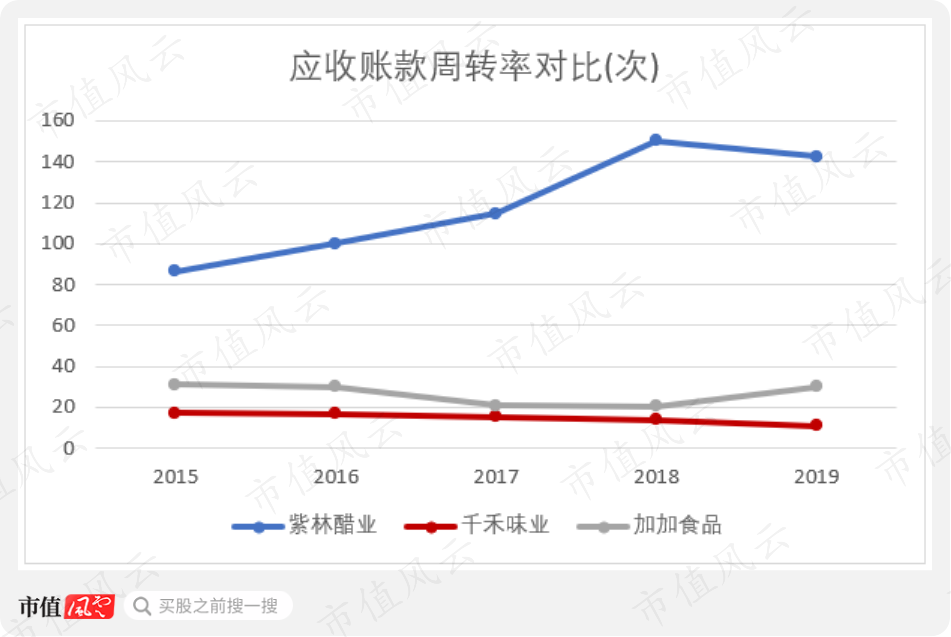

紫林醋业账面七成~八成的资产都是厂房、机器设备等资产,2013年起应收账款期末余额不超过500万元,占总资产的比重仅为0.45%~0.63%。

公司应收账款周转情况良好,虽然2019年周转效率略有下降,但一直优于同行业的千禾味业(36.740, -0.36, -0.97%)(603027.SH)、加加食品(ST加加(6.840, 0.16, 2.40%)(维权),002650.SZ)。(恒顺醋业应收账款因含有房地产业务,在此不纳入对比)

由于新厂房食醋工业园2014年陆续投产,最近五年紫林醋业未进行过大规模的资产扩建,2015年起在收现比维持稳定的前提下自由现金流持续为正。

(收现比指销售商品、提供劳务收到的现金/营业收入)

2015年~2019年,紫林醋业累计自由现金流为3.45亿元,账面货币现金余额有所恢复,实现增长。

公司的有息负债规模也因此一直降低至2019年末的1000万元左右,同时,五年来支付的利息费用迅速减少。

七、整体盈利改善

最后来看看公司的盈利情况。

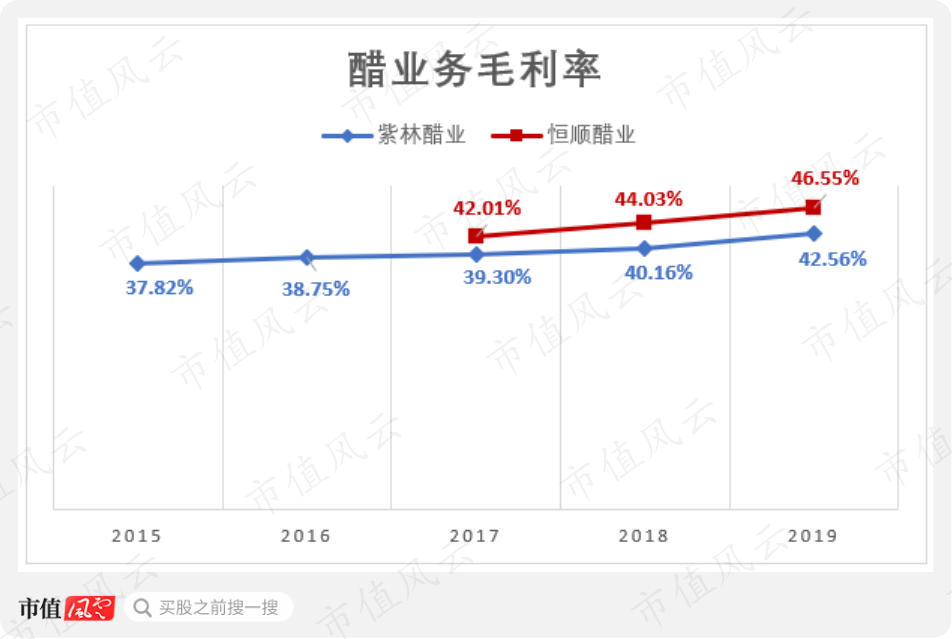

以酿醋、卖醋为主的紫林醋业,通过改变销售结构来覆盖原材料、包装材料等成本的波动,近五年来醋业务毛利率缓慢爬升。

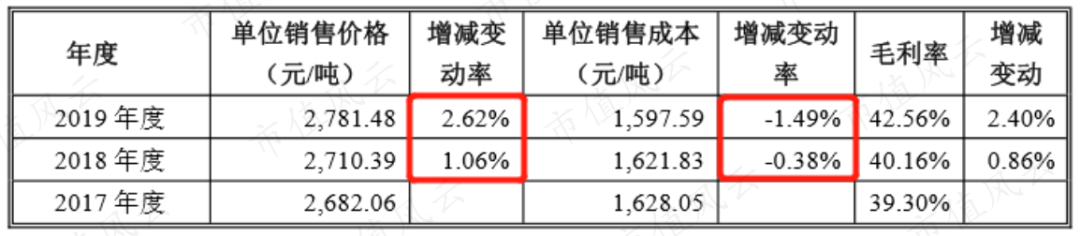

2017年~2019年紫林醋业醋业务的毛利率分别为39.3%、40.16%和42.56%,较恒顺醋业同比低约3~4个百分点。

除了不同的产品结构,风云君认为与紫林醋业更依赖于经销渠道也有关。2B的餐饮渠道和2C的直营渠道销售价格一般比传统经销渠道高,而近两年恒顺醋业经销渠道业绩占营业收入的比重比紫林醋业小约9个点。

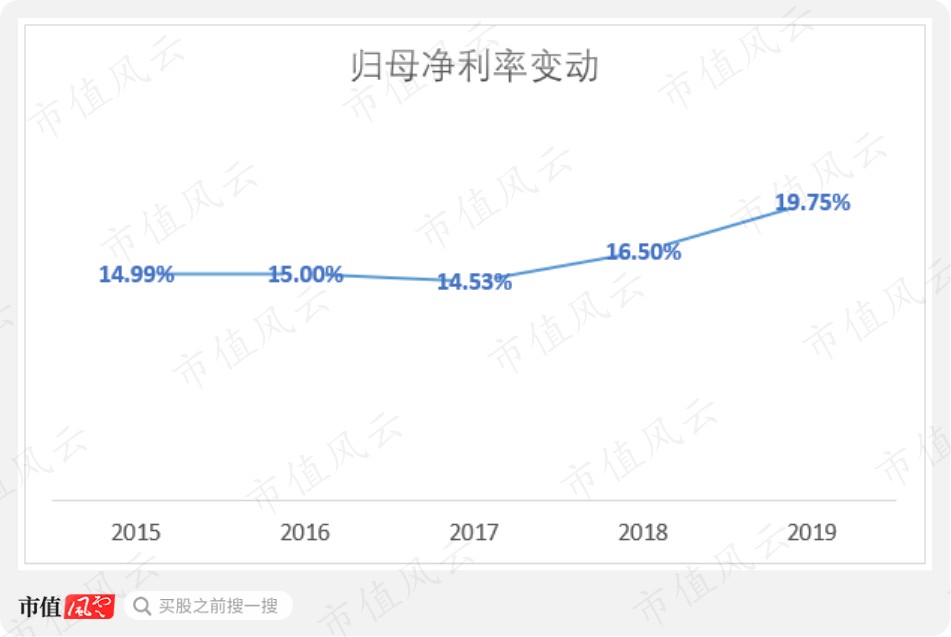

另外,受利息支出大幅降低、上市费用集中在2018年确认影响,紫林醋业的归母净利率也大体呈上升趋势。

八、结语

八、结语

不算上改制和辅导期,紫林醋业的IPO申报之路已经走了2年多。

2017年~2018年公司整体现金流改善、盈利趋好,面对2020年下游餐饮业受疫情冲击带来的业绩不确定性,紫林醋业选择在今年第三度闯关IPO。

不过,因此前存在两版招股说明书披露数据,尤其是成本数据前后不一致、现金交易、第三方替客户回款等诸多“前科”,此次要向监管部门和投资者证明自己已修正错误,需要做的工作并不少。

遗憾的是,尽管有所改善,但目前紫林醋业依旧存在包装材料数据与原材料价格走势背离、与部分主要包材供应商深度绑定、过度依赖经销商、产品结构单一等问题,其中不少是硬伤。

短时间扭转商业模式劣势有点难,风云君建议紫林醋业还是先从搞好成本核算、准确披露招股说明书做起,用真实合理的数据证明自己、说服监管部门和投资者。

否则,公司的上市敲钟之日,还将遥遥无期。